北京昊创瑞通电气设备股份有限公司(以下简称“昊创瑞通”或“发行人”),主要从事智能配电设备的研发、生产和销售,主要产品包括智能环网柜、智能柱上开关和箱式变电站等。

本次IPO拟募集资金47,653.64万元,其中15,699.06万元用于智能环网柜生产建设项目,10,252.33万元用于智能柱上开关生产建设项目,11,702.26万元用于智能配电研发中心建设项目,剩余10,000万元补充流动资金。保荐人为长江证券,审计机构为大华会计师事务所。

2024年4月25日,深交所发布公告:“因昊创瑞通及保荐人主动申请中止发行上市审核程序,根据《深圳证券交易所股票发行上市审核规则》第五十九条的相关规定,决定中止其发行上市审核”。

昊创瑞通突然主动申请中止审核,到底为何?估值之家对其招股书、问询函及相关公开资料深入研究后发现,发行人超90%营收依赖国家电网、中介机构信披数据频频出错、实控人专利疑出资不实致数次减资、营业收入真实性成谜、营业成本数据多处矛盾、疑少计人工成本虚增利润等问题可能是其主动中止创业板上市申请的主因。

本文中估值之家将带着读者着重从收入、成本、费用一起解密。

一、多项客观数据异常,营业收入真实性成谜

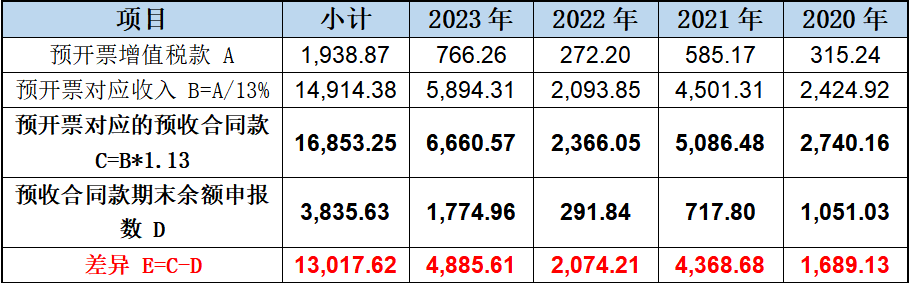

1、预开票增值税款推算合同预收款异常

据招股书,发行人预开票增值税项目用以核算公司暂不符合收入确认条件但已开具增值税发票预缴的增值税,一般而言,在收到预收款时,会产生开票的行为,不太可能发生零收款开票。估值之家通过预开票增值税款推算可能对应的预收合同款,详情如下:

单位:万元

如上表所示,通过预开票增值税款推导出的对应预收合同款报告期内为16,853.25万元,发行人披露的预收合同款报告期内合计3,835.63万元,形成13,017.62万元重大差异,如此巨大的差异,恐怕用“巧合或数据错误”澄清,想必概率较低,反而可能提前确认了部分收入、意图扩大报告期内净利润粉饰业绩才是目的。

2、教育费附加验证异常

据招股书,发行人报告期内教育费附加与应交增值税的勾稽情况如下:

单位:万元

直接可知,通过增值税附加税中的教育费附加测算出的当期应交增值税与披露数形成了重大偏离,尤其是报告期末。正常而言,教育费附加属于应交增值税附加税,计提应交增值税时势必会同步产生教育费附加,而发行人整个报告期内竟然形成3,551.84万元差异,毫无疑问,极有可能与收入包装、业绩粉饰等字眼脱不了干系。

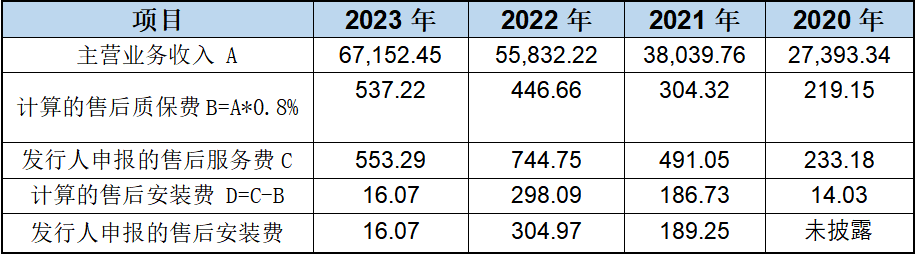

3、售后安装费“独立”活动

据招股书及相关公开资料,发行人售后服务费与营业收入直接相关,由售后质保费和售后安装费构成,其中售后质保费按照主营业务收入的0.80%计提预计负债并计入销售费用,经计算,发行人售后质保费、售后安装费虽与申报数差异较小,但售后安装费却呈现诡异变动,情况如下:

单位:万元

由表可见,报告期内发行人售后安装费忽高忽低,对此,昊创瑞通表示:“售后安装费2022年增长较多,但2023年下降较多,主要系2022年受外部宏观环境影响,售后人员出差受到影响,无法赴现场为客户进行安装服务,因此委托第三方为客户提供安装服务,导致2022年度安装费增长较多,但相关外部宏观环境影响因素在2023年已消除,导致2023年安装费下降较多”。

然而,众所周知,2020年全国疫情爆发,到处封闭隔离,各省市间经济业务活动明显下降,2020年发行人理应出差频率骤降,应存较多委托第三方提供安装服务的情况,事实是,2020年仅发生14.03万元售后安装费,与疫情放开后的2023年甚为接近,更与发行人对于售后安装费忽高忽低的解释极为矛盾。

而且,从发行人解释理由看,我们大致可以得出一个变动关系即:“出差较多时,自行安装较多,售后安装费会减少,出差较少时,委托第三方安装较多,售后安装费会增多”,为一探究竟,估值之家进一步对发行人差旅费发生数进行分析,结果是,差旅费波动情况并不能印证该变动关系,如下表:

单位:万元

由表我们可以看到三大诡异之处,一是,2020年大规模爆发疫情之年与2022年差旅费发生数相差无几,但2022年售后安装费却是2020年的21倍;二是,2021年疫情控制相对2020年有所缓和,本该出差频率会增加,可差旅费也仅是略高于2020年,但2021年售后安装费已达2020年的13倍;三是,报告期内四年差旅费发生数稳中有升,疫情等外部宏观因素对发行人出差频率的影响根本看不见。

综上所述,售后安装费、差旅费联动表现的种种反常,或表明发行人在营业收入上“下功夫”颇深!

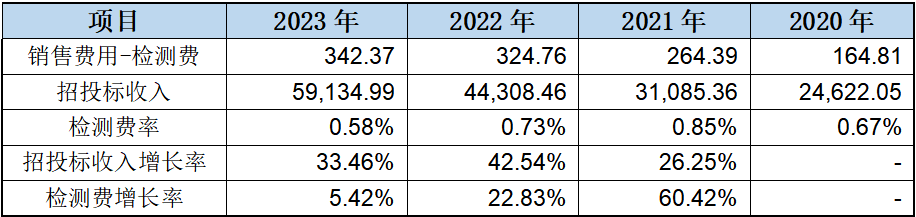

4、检测费蹊跷波动

据招股书,发行人销售费用中检测费为市场营销而发生(为获取合同前发生),主要用于招投标,情况如下:

单位:万元

由表可见,2023年招投标收入增幅33.46%,但检测费增长率仅增长5.42%,金额与2022年贴近,从检测费率看,2021年至2023年呈现一路下降走势,似乎脱离了招投标收入变动的影响,再结合前文所分析的发行人收入真实性问题,不难判断,检测费与招投标收入无序变动可能也是营业收入虚报的迹象。

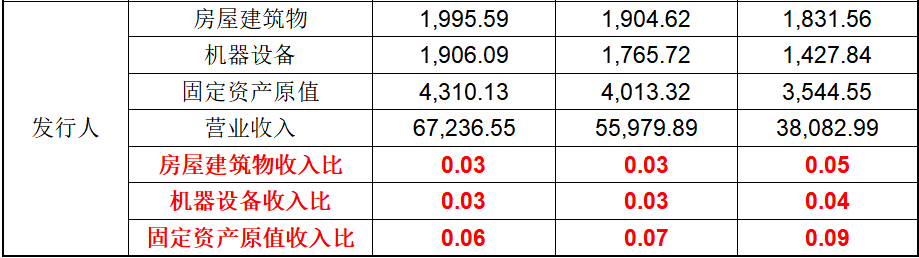

5、固定资产收入比不符合行业特征

据招股书、相关公开资料,发行人固定资产比重远低于行业可比公司,晃眼一看已怪异十足,再通过固定资产收入比指标分析(每一元收入投入的固定资产金额)后发现,昊创瑞通营业收入或存高度风险,详见表1:

表1 单位:万元

由表清晰可见,行业可比公司报告期内每一元收入投入的固定资产成本分别为0.54元、0.41元和0.22元,发行人报告期内每一元收入投入的固定资产成本分别为0.09元、0.07元和0.06元,可以说相去甚远。

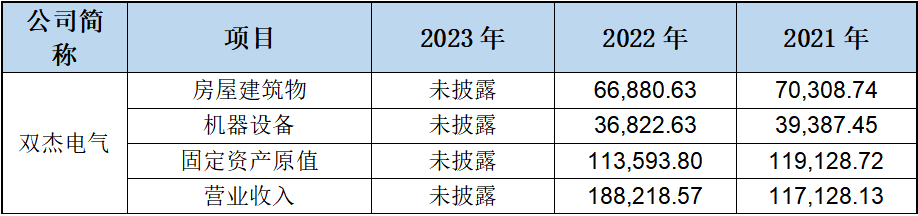

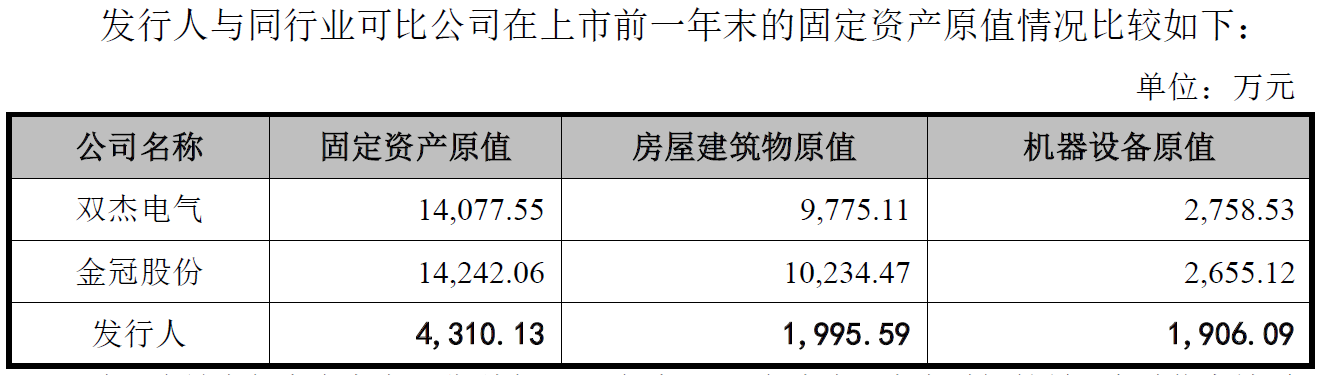

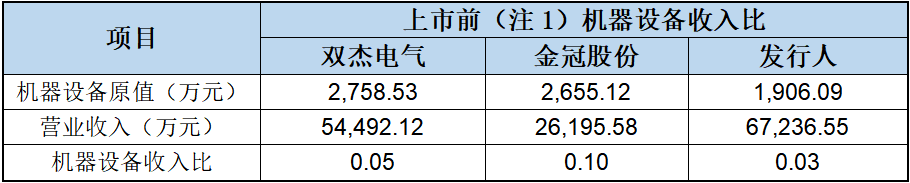

对于此,发行人列举了双杰电气和金冠股份上市前固定资产原值的情况并阐明“在房屋建筑物方面,办公场所主要为租赁取得,自有房屋建筑物面积为20,727.87㎡且位于河北青县,当地房屋建筑物成本较低;与之相比,双杰电气房屋建筑物面积为24,697.48㎡且位于北京市,金冠股份房屋建筑物面积为35,657.46㎡且位于吉林长春,房屋建筑物的成本相对较高,导致同行业可比公司房屋建筑物原值较高。在机器设备方面,机器设备主要用于产品装配、调试和质量检验,对于包括钣金件在内的原材料以外部定制采购为主,导致发行人机器设备原值较低;与之相比,双杰电气和金冠股份均有钣金件生产线,钣金件主要为相关产品的箱体、柜体,需要数控冲床、激光切割机等大型机器设备进行加工生产,导致双杰电气和金冠股份的机器设备原值较高”。如图所示:

而估值之家认为,发行人对于固定资产规模偏小的理由可能并不成立,主要反证在两个方面:

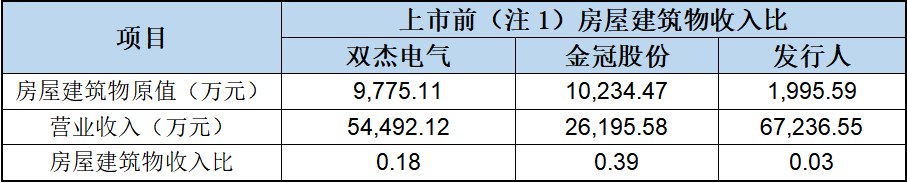

(1)房屋建筑物还原分析

经计算,发行人同双杰电气、金冠股份上市前房屋建筑收入比、房屋建筑物单价详情见表2和表3:

表2

注1:双杰电气2015年上市,数据为2014年末数,金冠股份2016年上市,数据为2015年末数。

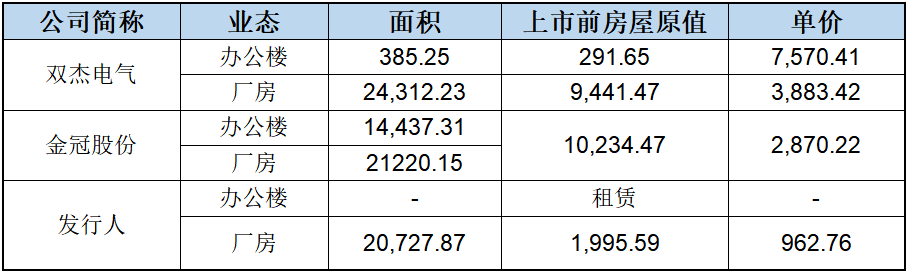

表3 单位:万元、平方米、元/平方米

如表1、表2所示,发行人房屋建筑物单价的确与双杰电气、金冠股份相差较多,这里我们取行业高值,按双杰电气厂房单价3,883.42元/平方米(会计上固定资产原值均为历史成本)重新还原昊创瑞通厂房房屋原值即8,049.50万元(3,883.42*20,727.87),再加上发行人办公楼租赁资产原值442.36万元,合计按8,491.86万元计算发行人房屋建筑物收入比约0.13(8,491.86/67,236.55),仍与双杰电气和金冠股份均值(表2)0.29差距较大。因而,我们可以得出一个大概结论:发行人房屋建筑物收入比远低行业可比公司均值,地域房价差异是一部分原因,更重要的是指向营业收入的真实性问题。

(2)机器设备原值与收入变动分析

总体而言,机器设备与收入的相关性会比房屋建筑物更强,我们同样拨回到上市前行业可比公司数值上,如表4:

表4

表4注1:双杰电气2015年上市,数据为2014年末数,金冠股份2016年上市,数据为2015年末数。

表面上看,发行人与双杰电气、金冠股份虽有差异,但差异值较小,可能真的符合双杰电气和金冠股份均有钣金件生产线的理由,遗憾的是,在估值之家对比机器设备、营业收入增长倍数后发现,如果不是发行人募投项目虚报,那就是报告期末营业收入虚增,详见下表:

表5: 单位:万元

表5注1:2026年营业收入是来源发行人招股书预测数;

表5注2:2026年机器设备原值是根据招股书报告期末原值加募投项目生产线金额得出。

通过表5可知,双杰电气2014年至2022年,时隔8年营业收入增长3.45倍,机器设备增长13.35倍,金冠股份2015年至2022年,时隔7年营业收入增长4.45倍,机器设备增长13.20倍,两家行业可比公司发展步调较为一致,但我们看发行人却是在预期3年间,收入预期增长1.73倍、机器设备预期增长达14.61倍,走势相当与众不同,若发行人报告期内机器设备收入比偏低是虚增收入造成,或许就能解释此怪异现象了。

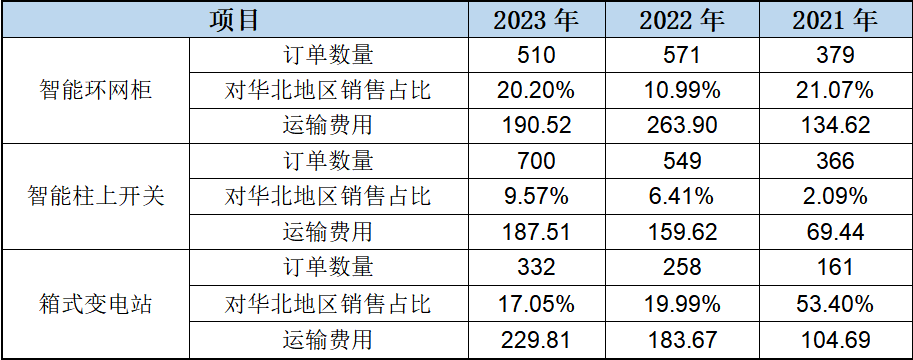

6、运输费用与订单增减变动关联性差

据招股书、问询函,发行人产品的运输费用主要与发货次数、货物的体积/重量、运输距离(华北地区距离最近)等因素相关,其中箱式变电站的体积/重量最大,运输费用率较高,其次是智能环网柜,最后是智能柱上开关。整理后,发行人三大产品订单数量和运输费用情况如下:

单位:万元

估值之家结合上表,参照运输费用影响因素,分别从三大产品逐一拆解谜团:

(1)智能环网柜运输费用解析

2023年较2021年订单数量增加131笔,对华北地区销售比重基本一样,运输费用增加55.90万元,意味着在距离影响因素较小情况下,2023年增量费用全是新增发货订单产生即每笔订单运费4,267.18元(55.90/131*10000);

2022年较2021年订单数据增加192笔,对华北地区销售占比减少10.08%,运输费用增加129.28万元,那么2022年新增订单每笔运输费用约6,733.33元,高出2023年每笔订单运输费用2,466.15元,因2022年存华北地区销售占比减少,故多出的每笔订单运输费用我们大约可以归于运距增加产生的2022年增量成本;

2023年较2022年订单数量减少61笔,对华北地区销售占比增加9.21%,运输费用减少73.38万元,减少部分订单每笔运输费用12,029.51元,前面我们得出运距影响较小情况下,每笔订单运输费用约4,267.18元,2023年较2022年增加对华北地区销售比重,每笔订单运输费用却是12,029.51元,换句话说,2023年运距影响的每笔订单运输费用约7,762.33元,与2022年运距影响的单笔运输费用差异巨大。

(2)智能柱上开关运输费用解析

智能柱上开关2022年较2021年订单数量增加183笔,对华北地区销售占比增加4.32%,运输费用增加90.18万元,增量订单每笔运输费用约4,927.87元,2023年较2022年订单数量增加151笔,对华北地区销售占比增加3.16%,运输费用增加27.89万元,增量订单每笔运输费用约1,847.02元,2023年、2022年对华北地区销售占比变动较小,但增量订单每笔运输费用差异高达3,080.85元。

(3)箱式变电站运输费用解析

经计算,箱式变电站2021年每笔订单运输费用6,502.48元(该报告期对华北地区销售占比53.40%),2022年较2021年订单数量增加97笔,对华北地区销售占比减少33.41%,运输费用增加78.98万元,计算后增量订单每笔运输费用8,142.27元,2023年较2021年订单数量增加171笔,对华北地区销售占比减少36.35%,运输费用增加125.12万元,即每笔增量订单运输费用约7,316.96元,2023年对华北地区销售占比减少与2022年基本一致,单笔运输费用却相差825.31元。

显而易见,发行人三大产品运输费用影响因素分析下的单笔订单运费成本偏差较大。进一步佐证了发行人存在营业收入不实的可能性。

二、营业成本数据多处矛盾

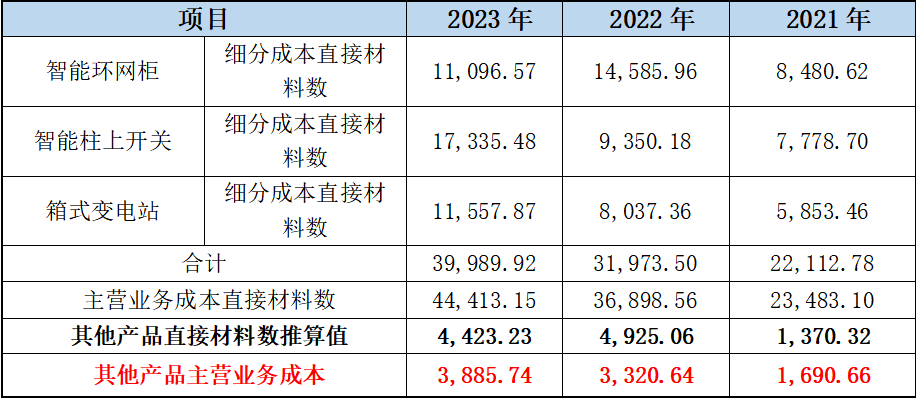

1、细分成本与主营业务成本直接材料数偏差过高

据问询函和招股书,发行人问询函营业成本与招股书营业成本数据存较大矛盾,如下表列示:

单位:万元

可以看到,通过主营业务成本直接材料扣除三大产品细分成本直接材料金额后,其他产品直接材料金额2022年、2023年竟然已经大于了结转的其他产品主营业务成本,简直不可思议,估值之家认为,成本调剂或收入调整产生的成本错配可能是其实现途径。

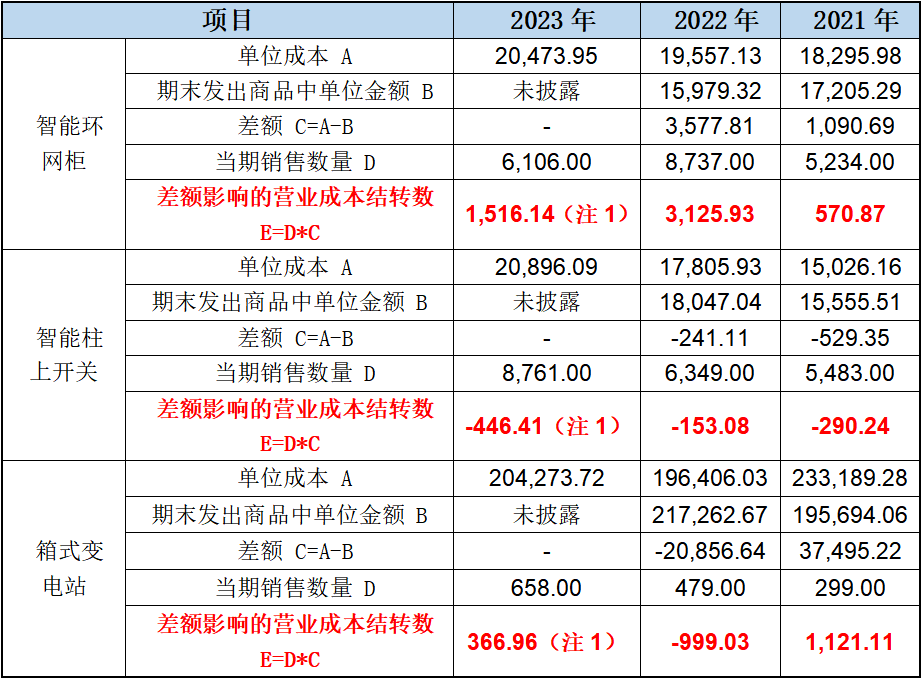

2、单位成本不一,疑存成本调剂

据招股书和问询函,发行人发出商品申报的产品单位金额与产品单位成本数存在不一致,经测算差值后的营业成本影响数如下表:

单位:万元

注1:因未披露2023年发出商品单位金额,故以2021年营业成本差额偏差均值匡算2023年数。

我们可以看到,因单位成本差异导致的三大产品成本结转影响数报告期内约4,812.23万元,正常而言,期末发出商品单位金额就是成本结转而来,单位金额与产品单位成本不会存在差异,而发行人反常行事,不是发出商品提前确认部分收入,就是收入虚增调配成本所致,结合全篇疑点,可能两者均有。

这里,以产品毛利率进一步推算可能影响的营业收入额,报告期内约6,521.95万元,如下表:

单位:万元

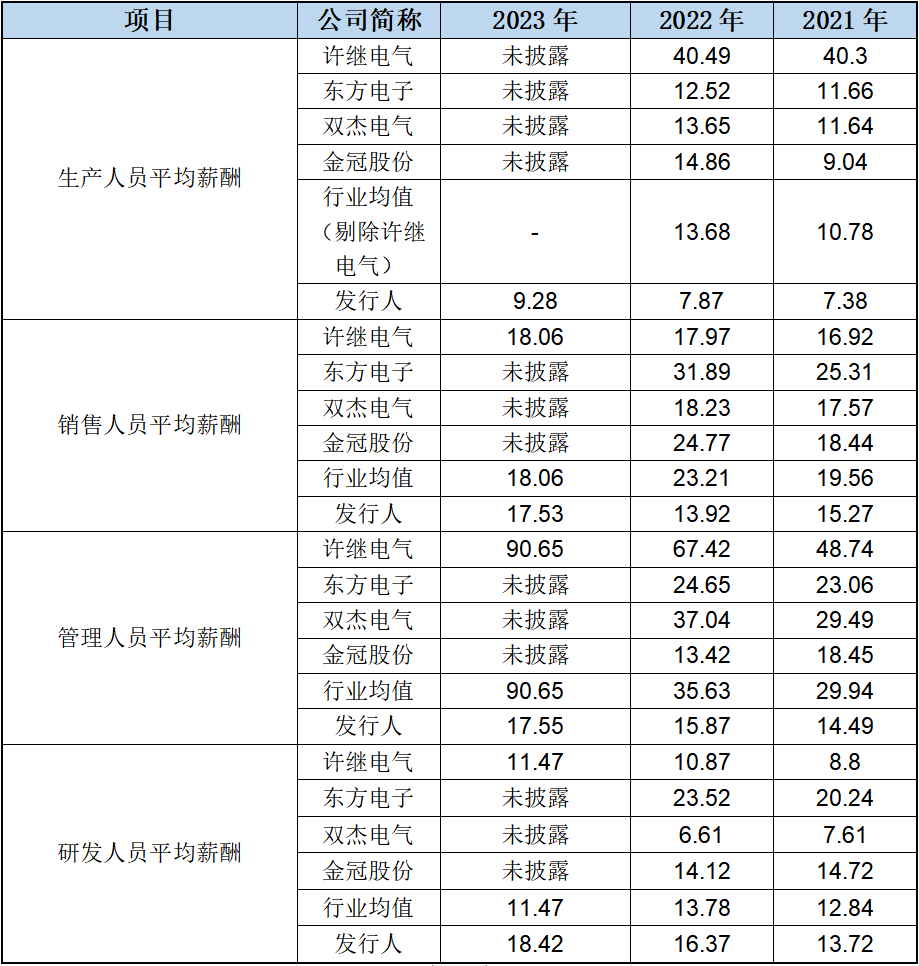

三、人员平均薪酬普遍偏低,疑少计费用、虚增利润

据招股书及相关公开资料,报告期内发行人、行业可比公司生产、销售、管理和研发人员平均薪酬如下:

单位:万元/年/人

可知,发行人除研发人员外,其他工种平均薪酬均远低于行业平均值。据招股书信息,发行人董监高管理人员10人,2023年领取薪酬396.73万元,平均薪酬39.67万元/年/人,而整个管理人员平均薪酬2021年、2022年分别为14.49万元/年/人和15.87万元/年/人,足足低于行业管理人员平均薪酬几乎50%。

另外,发行人2021年、2022年管理人员人数分别为39人和35人,我们可以假设2021年、2022年董监高平均薪酬与2023年大致一样,2021年、2022年要达成人均薪酬14.49万元/年/人和15.87万元/年/人,2021年、2022年剩余管理人员29人和25人,人均薪酬均只能为6万元/年/人。这是一个什么概念?意味着其他管理人员薪酬还不如生产人员,仅略高于沧州市平均工资,显然不符合商业逻辑,发行人很可能存在少计管理人员薪酬、虚增利润的情况。

此外,发行人对于平均薪酬偏低的问题表示:“沧州市整体经济发展水平与北京市、合肥市、无锡市、长春市、南京市和杭州市等城市存在一定差异,当地员工平均工资低于前述经济较发达的地区,这是造成平均薪酬偏低的主因。”既然受生产所在地经济发展水平的影响,那为什么研发人员独高于行业平均薪酬呢?可能调剂不同专业结构人工成本,虚增研发费用,“维护”创新研发实力才是事实。

本文作者可以追加内容哦 !