一、引言:半导体技术的飞跃与前驱体材料的崛起

随着全球半导体技术的飞速发展,化学气相沉积(CVD)和原子层沉积(ALD)技术作为半导体制造中的核心工艺,正以前所未有的速度改变着半导体行业的面貌。在这一变革中,半导体CVD和ALD用前驱体作为不可或缺的关键材料,正逐渐成为推动半导体技术持续进步的强大动力。本报告基于QYResearch(恒州博智)的详尽调研数据,深入分析了全球半导体CVD和ALD用前驱体市场的现状,并展望了其未来的发展趋势。

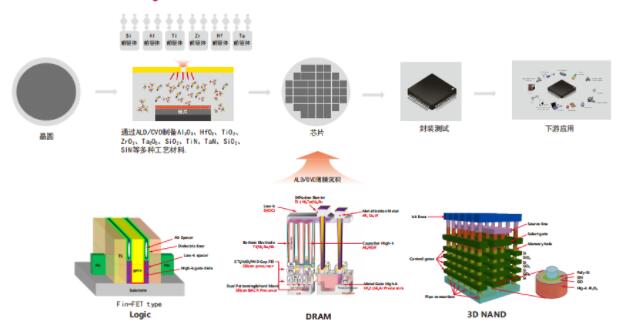

二、前驱体材料的定义与供应链解析

半导体CVD和ALD用前驱体,简而言之,就是半导体制造过程中通过化学气相沉积或原子层沉积技术形成薄膜层所需的原材料。它们如同半导体制造的“基石”,在半导体薄膜沉积工艺(ALC/CVD/PVD)和外延/蚀刻等关键环节中发挥着至关重要的作用。从供应链的角度来看,这一市场涵盖了前驱体材料供应商、半导体制造企业以及最终消费者等多个环节,形成了一个紧密协作的产业生态。

三、行业巨头与竞争格局

在全球半导体CVD和ALD用前驱体市场中,几家领军企业凭借其卓越的技术实力、优质的产品质量以及广泛的市场份额,成为了行业的佼佼者。默克集团、液化空气集团和SK Material等核心厂商,不仅在技术研发上持续投入,更在产品质量和市场拓展上取得了显著成效。这些企业通过不断创新和优化,巩固了自身在市场中的领先地位。

四、市场集中度与龙头企业影响力

从行业生产商的角度来看,全球半导体CVD和ALD用前驱体市场呈现出较高的集中度。默克集团、液化空气集团和SK Material等前三大厂商占据了全球大约70%的市场份额,其影响力不容忽视。这些企业通过强大的技术研发能力、稳定的产品供应以及广泛的客户关系网络,成为了市场中的主导力量。

五、政策助力与市场趋势

在政策层面,各国政府纷纷将半导体产业视为国家发展的重要支柱,出台了一系列支持政策。这些政策不仅为半导体产业的发展提供了有力保障,也为半导体CVD和ALD用前驱体市场带来了广阔的发展空间。从市场趋势来看,随着半导体技术的不断进步和应用领域的不断拓展,半导体CVD和ALD用前驱体市场的需求将持续增长。特别是5G、物联网、人工智能等技术的快速发展,将进一步推动高性能、高可靠性半导体器件的需求增长,从而带动前驱体市场的发展。

六、市场现状与未来展望

根据QYResearch(恒州博智)的调研数据,2022年全球半导体CVD和ALD用前驱体市场销售额达到了106亿元,预计在未来几年内将以9.1%的复合年增长率持续增长至2029年的177亿元。从地区层面来看,亚洲(除中国外)是全球最大的市场,占有大约60%的份额;而中国市场也在快速崛起,预计将在未来几年内实现跨越式增长。在产品类型方面,硅前体以其广泛的应用领域和成熟的技术成为最大的细分市场;而在下游应用领域方面,集成电路芯片则以其巨大的市场规模和增长潜力成为最大的下游领域。

七、总结与建议

全球半导体CVD和ALD用前驱体市场正迎来前所未有的发展机遇。面对这一广阔的市场前景和激烈的竞争环境,投资者应密切关注该领域的核心厂商和技术创新动态,积极把握市场机遇。同时,也需要关注政策环境和市场变化对行业的影响,制定合理的投资策略以应对未来的挑战和机遇。在这个充满变革与机遇的时代里,半导体CVD和ALD用前驱体市场无疑将成为推动半导体技术持续进步的重要力量。

QYResearch 是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。QYResearch 专注为企业提供专业的市场调查报告、市场研究报告、可行性研究、IPO咨询、商业计划书、制造业单项冠军申请和专精特新“小巨人”申请、市占率证明等服务。

本文作者可以追加内容哦 !