1.1 中投顾问对2024-2028年中国储能产业预测分析

1.1.1 2024-2028年中国储能产业影响因素分析

一、有利因素

(一)国家政策支持

2023年7月19日,工信部、国家发改委、商务部联合发布《轻工业稳增长工作方案(2023-2024年)》,方案强调,围绕提高电池能量密度、降低热失控等方面,加快铅蓄电池、锂离子电池、原电池等领域关键技术及材料研究应用。大力发展高安全性锂离子电池、铅炭电池、钠离子电池等产品,扩大在新能源汽车、储能、通信等领域应用。搭建产业供需合作平台,推动电池行业与电动自行车等下游行业加强技术、产品、服务等方面对接,促进融通发展。

2023年9月18日,国家发展改革委、国家能源局联合印发《电力现货市场基本规则(试行)》,该文件发布旨在推动分布式发电、负荷聚合商、储能和虚拟电厂等新型经营主体参与交易。

2024年2月7日,国家能源局综合司印发《2024年能源行业标准计划立项指南》,该文件发布标志着新型储能、氢能将成为2024年能源行业标准计划立项重点方向。立项重点方向共涉及电力、核电、煤炭、油气新能源及可再生能源、新型储能/氢能6个方向。具体涵盖了电力系统安全稳定、输配电关键技术、电力市场和供电服务、煤矿绿色开发和生态环保、碳捕集利用与封存、可再生能源综合利用、新型储能等多个热点领域。

(二)电力系统转型在即,储能行业迎来发展

碳中和目标的实现需要风电、光伏等新能源大规模的建设,而新能源发电具有不稳定性、间歇性的问题,提高了电网在输配容量、电频波动控制等方面的要求,有效的运营需要新型电力系统的支持,新型电力系统正在经历从“源-网-荷”到“源-网-荷-储”的变化,储能有望成为新型电力系统的第四大基本要素。新型电力系统在用电侧,将由同步发电机转变为光伏、风电等可再生能源为主;在输配电侧,由单向送电转变为特高压直流、双向输配电系统;在用电侧,由单一用电转变为复合多层次用电。而储能设备贯穿于新型电力系统转型的发电、输配电、用电三个环节,将迎来快速发展的机遇。

(三)全国新型储能装机规模持续快速增长

贯彻碳达峰碳中和目标,加快建设高比例可再生能源新型电力系统为储能快速发展创造了良好机遇。风电、光伏发电建设规模持续快速扩大,风光发电的间歇性、随机性、波动性,给现有电力系统安全稳定运行带来的挑战迅速增大,要在保障电力安全的前提下,接受、消纳占比迅速提高的风光发电电力电量,亟需大力发展各类储能以弥补电力系统灵活性调节能力缺口。截至2023年12月底,全国累计发电装机容量约29.2亿千瓦,同比增长13.9%。其中,太阳能发电装机容量约6.1亿千瓦,同比增长55.2%;风电装机容量约4.4亿千瓦,同比增长20.7%。,发电装机容量的不断增长是新型储能快速增长的根本原因。

支撑技术产业发展的顶层设计不断完善,为新型储能快速发展奠定了政策基础。近年来,国家出台了《关于加快推动新型储能发展的指导意见》《新型储能项目管理规范(暂行)》《“十四五”新型储能发展实施方案》,以及进一步推动新型储能参与电力市场、科学优先调用和加强储能标准化工作的一系列政策文件,始终坚持市场主导、政策驱动,强调统筹规划、多元发展,鼓励创新示范、先行先试。随着政策体系逐步完善和市场环境不断优化,多种示范引领带动效果凸显,新型储能发展进入了快车道。

新型储能特性与传统的储能技术形成优势互补,得到了更广泛的认可,使新型电力系统构建有更多的选择。较之于传统的抽水蓄能,新型储能选址灵活便捷、建设周期短、响应快速灵活、功能特性和应用场景多元,方便在不同的场景中解决新能源接入电力系统时带来的随机性、波动性与间歇性等问题。

有关企业、高校、机构和各地政府发展新型储能技术、产业和工程应用的积极性空前高涨,为新型储能快速发展注入了活力。许多地方政府党政主要领导高度关注,建立各部门单位协调工作机制,促进新型储能产学研用联动,制定专项规划或者在相关能源规划中明确新型储能发展目标,通过开展省级试点示范、制定补贴政策等方式大力推动新型储能发展。能源企业、社会资本等各种投资主体对于新型储能的投资热情高涨,加快了新型储能项目建设和落地进度。

二、不利因素

(一)成本压力

原材料成本:储能系统的主要原材料包括电池、电力电子设备等,这些原材料的成本受到市场价格波动的影响,如果价格上涨,将会增加储能系统的成本。

制造成本:储能系统的制造需要投入大量的人工、设备和场地等资源,制造成本较高。同时,随着技术的不断进步和市场竞争的加剧,对储能系统的性能和质量要求也越来越高,进一步增加了制造成本。

运维成本:储能系统在服役期间需要进行维护和保养,以确保其正常运行。运维成本包括人工费、维护保养费以及部分储能器件的重置费用等。

(二)行业发展面临诸多问题,影响行业投资积极性

新型储能技术仍处于商业化和规模化发展初期,面临市场化机制、投资回报机制、成本疏导机制不完善,各类储能技术应用场景界定不清,公共服务价值无法充分体现,成本难以疏导至受益对象,储能技术成熟度和实用性有待提高。

一是在电源侧,储能大多与发电机组联合,用于改善发电电源调频性能、促进新能源消纳。部分地区将配套储能作为新建新能源发电项目的前置条件,但如何参与电网调度不明确,而且电源侧储能参与辅助服务市场条件不成熟,相关政策落地执行效果欠佳,部分配套储能利用率较低,新能源企业主动投资积极性普遍不高;二是在电网侧,储能主要用于减少或延缓电网设备投资、缓解电网阻塞,以及为电力系统提供调峰调频等辅助服务。《关于加快推动新型储能发展的指导意见》中提出研究探索将电网替代性储能设施成本收益纳入输配电价回收,为储能成本疏导留下政策空间,但实施细则尚未出台;三是在用户侧,目前商业化模式较单一,主要通过峰谷价差机制获得收益,存在机制不完善、作用发挥不足、成本回收困难以及用户投资积极性不高等问题。

(三)储能系统存在技术瓶颈

能量密度:目前储能系统的能量密度相对较低,难以满足长时间、大规模的能量储存需求。提高能量密度是储能技术发展的重要方向。

循环寿命:储能系统的循环寿命有限,需要频繁更换或维护,增加了使用成本和维护难度。提高循环寿命是提高储能系统经济性和可持续性的关键。

安全性:部分储能技术在使用过程中存在安全隐患,如电池热失控等问题,对人身和财产安全造成威胁。提高储能系统的安全性是保障其可靠运行的前提。

响应速度:部分储能技术的响应速度较慢,难以满足快速调节电力负荷的需求。提高响应速度是提升储能系统性能的重要指标。

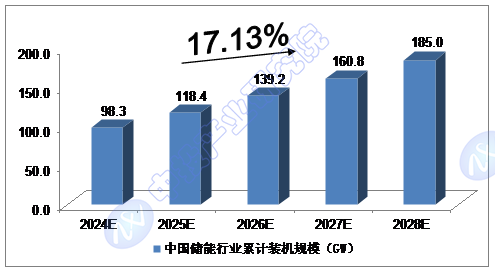

1.1.2 2024-2028年中国储能行业累计装机规模预测

截至2022年底,中国储能行业累计装机规模为59.8GW;截至2023年底,中国储能行业累计装机规模为86.5GW。

我们预计,2024年底我国储能行业累计装机规模将达到98.3GW,未来五年(2024-2028)年均复合增长率约为17.13%,2028年底将达到185.0GW。

图表:中投顾问对2024-2028年中国储能行业累计装机规模预测

本文作者可以追加内容哦 !