出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

头图/达达快送官方微博

5月16日清晨,达达集团(Nasdaq:DADA)发布了2024年一季度财报。

从数据上看,核心指标稳中向好,尤其达达快送表现非常亮眼,营收12亿元,同比增长57%,创过去8个季度的新高,真心难得。

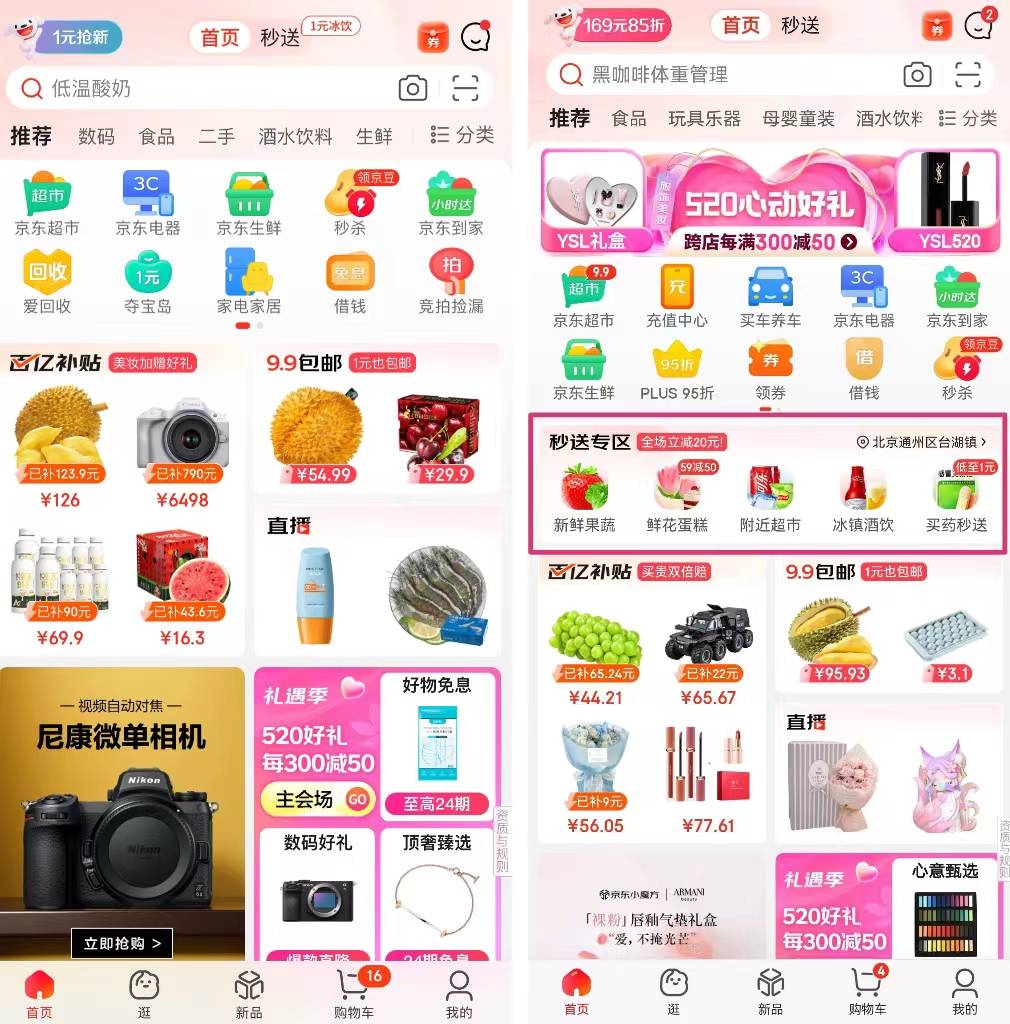

在公布财报的同时,壹览商业还看到京东官宣其旗下的即时零售品牌全面升级为“京东秒送”,整合原即时零售品牌京东小时达、京东到家,以全新的品牌形象为消费者提供“好物立享”、最快9分钟送达的购物体验。

壹览商业仔细研究了达达集团的财报、京东秒送的具体内容和整个快送行业的现状后,认为随着京东在即时零售行业加大投入,并且双方业务全面梳理完成后,达达集团的后劲仍旧很足。

京东秒送,升级的不只是“快”

今年年初,京东零售集团定下了2024年的三大必赢之战,分别是内容生态、开放生态、即时零售。值得注意的是,今年的必赢之战——即时零售,是去年四大必赢之战同城业务方向的延伸。这展现了京东对于即时零售业务必争、必做且必赢的决心。

有战略有决心还得执行,在壹览商业看来,此次京东即时零售品牌升级为“京东秒送”就是京东在这方面的具体执行方案。

首先,强化了时效性。一方面,品牌色采用了鲜艳、明亮的“赛车红”彰显着速度与激情,而京东JOY头上的竹蜻蜓也象征着速度。另一方面,是实打实的速度提升。要知道,对于即时零售平台来说,配送时效是行业竞争的关键要素,相当长的一段时间里这个行业的配送时效的单位是小时,而此次京东直接将最快时效拉到了10分钟以内。

其次,增加了商品供给和营业时长。壹览商业了解到,京东秒送在京东到家时代的基础之上,加入了不少便利店、仓店、小店,甚至有美妆店、数码店商家。另外,不仅产品种类更加丰富,还增加了经营时长,不少能够24小时营业的商家入驻京东秒送。

再次,简化操作流程。在使用上,京东秒送简化消费者操作流程,将订单进展放在主页面的核心位置,消费者不需要点进详情页面,便可以看到商品预计到达时间并实时显示配送员的位置,这也是其他平台所没有的。

最后,就是低价。一方面是降低运费门槛,今年2月,京东小时达便将运费门槛从59元进一步降至29元,目前已覆盖近八成的门店。另一方面是全面贯彻京东主站的低价策略。

壹览商业认为,这一套组合拳的核心思想就是站在用户角度、围绕用户体验,在配送速度、商品供给、价格和操作流畅度方面做了一次全方位的梳理和提升。对京东即时零售来说是一件里程碑式的改变,当然,这就如同当初在长距电商时代,大家都在3—5天到货的时候,京东率先在行业推出次日达和隔日达服务一样,也为整个即时零售行业重新立了一个标准。

从目前看,京东和达达集团在即时零售业务的梳理已经基本完成。壹览商业看到,使用达达快送的2-5公里内的商家订单,最快显示为17分钟送达。同等距离下,其他平台最快送达时间至少需要半个小时。

而为了显示京东对京东秒送的重视,壹览商业发现,京东在APP首页最核心位置增加了秒送专区,缩短了消费者的触达路径。而且京东秒送的位置犹在百亿补贴专区之上。

事实上,如今的电商早已经从过去的增量时代转为存量时代。若想在存量时代下争抢用户,要么压缩利润空间,降价吸引消费者,要么提升消费者购物体验。

如今的京东秒送双管齐下,靠价格吸引用户,用服务留住用户,既保证现有的用户不被竞争对手拉走,又能拉来新的消费者,扩大规模,显然是一条再正确不过,且可持续发展的道路。

回到达达集团,在京东即时零售业务全面升级后,其业务前景和增长潜力应该都是可以看得见的。作为京东即时零售业务的配送承接方,达达快送的订单量有望获得增长,同时,也能将京东秒送的品牌形象植入用户心中。

但是,截至北京时间5月16日,达达集团的股价为2.01美元,市值仅有5.317亿美元(约38.36亿人民币),在壹览商业看来,这显然被资本市场严重低估了。

被低估的达达集团

从营收增速上看,2024年一季度达达快送的营收增速创下过往8个季度的新高,为57%,这个增速在如今的环境下,难能可贵。壹览商业发现,主要业务同为即时零售的美国最大的生鲜配送平台Instacart第四季度营收8.03亿美元,同比增长仅为6%。

根据此前披露的达达年报数据,达达快送的2020年订单总量为10.6亿,2022年订单总量为19.08亿,2023订单总量数超21.91亿,峰值日配送订单超1500万。

而同行顺丰同城的招股书及2023年财报显示,其2020年订单总量仅为7.61亿,2023年同城配送服务收入同比增长12.8%。

根据以上数据以及业内人士的测算,达达快送的即时配订单规模在去年就已超顺丰同城。再加上达达快送连续多个季度的强劲增长,其即配规模或将进一步与顺丰同城拉开差距,能够牢牢占据即配行业的头部地位。

但双方的市值却差距不小。截至5月16日,顺丰同城的市值是77.39亿港元(约71.58亿人民币),达达市值为5.317亿美元(约38.36亿人民币),仅为顺丰同城的1/2,也远远不如Instacart的86.95亿美元市值。

显然,这是不合理的,而且达达集团后续的潜力并不低。

一方面,达达集团背靠京东,订单来源更稳定,除了京东秒送以外,达达快送与京东零售、京东健康、京东物流之间已经有的以及可以发生的交集都很多。与之相比,顺丰同城在这方面是短板。另一方面,达达集团在即时零售领域耕耘时间更长,有完善的即时零售解决方案、全链路履约方案,亦积累了各种经验,随着时间的推移,会越来越专业。

写在最后:

综合来看,达达集团的营收规模不错,业务发展稳健,且有独特的竞争优势,但目前的市值未能反映其真实性的价值。

事实上,判断企业的真实价值,不能仅看当下的数字,而是看企业的综合水平以及未来的发展潜力。达达集团亦在不断完善自身。一方面是加大投入力度,用于提升用户体验;另一方面,随着战略聚焦京东App场域,从一季度看,无论是下单用户数、订单数、GMV均快速增长且增长势头强劲,而即时零售当前在京东用户的渗透率仅个位数,未来发展空间还很大。

同时,行业是决定企业发展的最主要因素之一,行业的发展也会带动企业的发展。据《2023即时零售发展趋势白皮书》显示,预计到2030年,即时零售市场规模将增至3.6万亿元,相当于同期社会消费品零售总额的6%。即时零售前景广泛,达达大有可为。

因此,壹览商业认为,凭借其独特的竞争优势和京东在即时零售上的持续布局,达达集团有很大的发展空间和想象力。就如同京东即时零售从小时达到秒送的改变,这恰恰是达达价值放大的开始。$京东(NASDAQ|JD)$$达达(NASDAQ|DADA)$

本文作者可以追加内容哦 !