麦迪科技(股票代码:603990)近日发布了2023年年度报告,展现了公司在过去一年的经营成果与财务状况。作为一家在医疗信息化及辅助生殖业务领域有深厚积累的公司,麦迪科技在完成控制权变更后,依托国有股东的资源及平台,不仅持续深耕原有业务,更进军新能源光伏行业,开启了全新的发展篇章。本文将从资产负债数据、利润数据及现金流量数据等方面对这份财报进行详细深入的分析讨论。

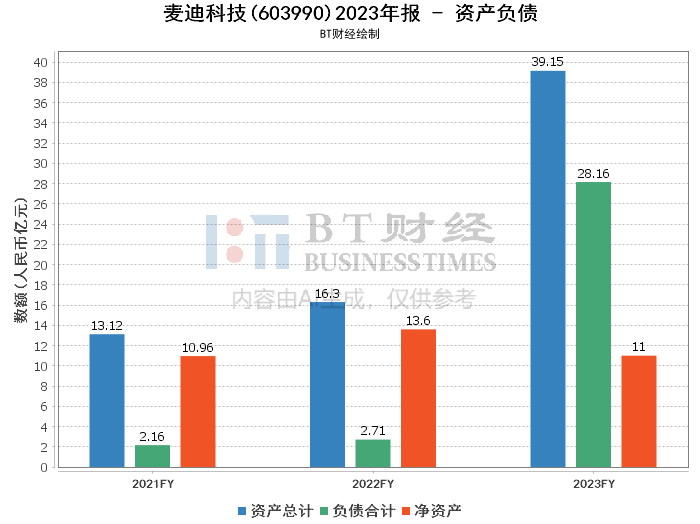

首先来看资产负债数据,报告期末,公司总资产达到39.15亿元,相比期初的16.3亿元大幅增长,增幅高达140.14%。这一增长主要得益于公司新业务的快速拓展,尤其是光伏电池项目的建设与投产。然而,值得注意的是,随着业务规模的扩大,公司的负债也相应增加,期末负债合计达到28.16亿元,资产负债率更是从期初的16.61%上升至71.92%,这无疑增加了公司的财务风险。尽管商誉保持稳定,但净资产的减少仍值得警惕。

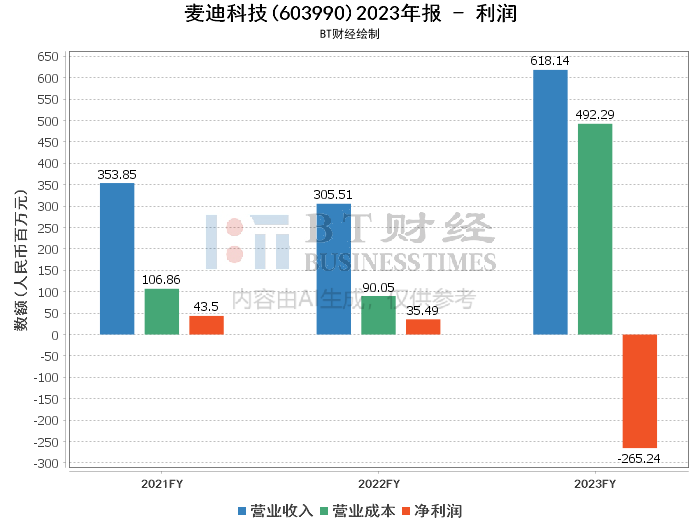

接下来分析利润数据,报告期内,公司实现营业收入6.18亿元,较上年同期增长了近一倍。这主要归功于公司新增的光伏业务实现的产品销售。然而,在营业收入大幅增长的同时,公司的净利润却出现了显著的下滑,甚至转为亏损,达到-2.65亿元。究其原因,一方面是公司新业务前期投入巨大,包括人才引进、研发支出以及市场推广等费用的大幅增加;另一方面,光伏行业产业链价格的阶段性波动下行也对公司的毛利率造成了不利影响,导致公司整体盈利能力下降。

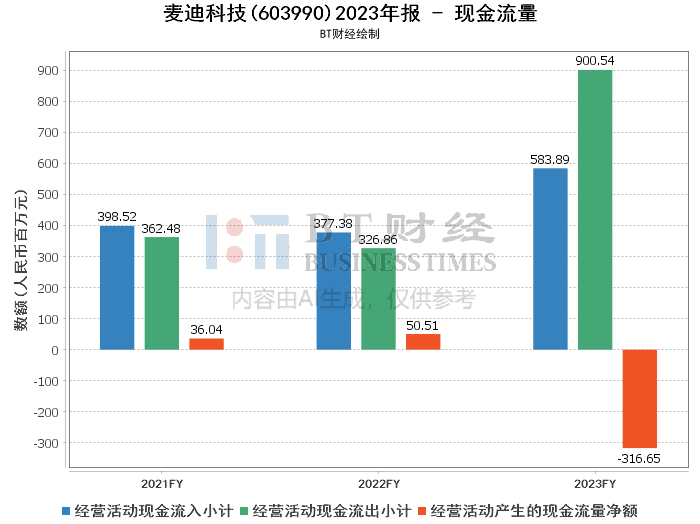

再来看现金流量数据,报告期内,公司经营活动产生的现金流量净额为-3.17亿元,相较上年同期的正值出现了大幅下滑。这主要是由于光伏业务大额原材料采购、能源费用及人工薪酬等现金支出的急剧增加所致。同时,投资活动产生的现金流量净额也为负值,反映出公司为支持光伏项目的建设而进行了大额的固定资产投资。尽管筹资活动产生的现金流量净额为正值,显示出公司通过银行贷款、融资租赁及控股股东借款等方式积极筹措资金以支持业务发展,但仍需注意现金流的紧张状况可能对公司的运营造成潜在影响。

综上所述,麦迪科技2023年年报虽然呈现出营业收入大幅增长的良好态势,但净利润的亏损和现金流的紧张状况也不容忽视。未来公司将面临光伏新业务产能释放以及产业链价格稳定性等多重挑战。因此投资者在关注公司营收增长的同时也应充分评估其潜在的财务风险并做好相应的风险控制措施。

本文作者可以追加内容哦 !