一、 简介:公司主要从事高精度电子铜箔、各类覆铜板等电子基材和印制电路板(PCB)的研发、生产和销售。公司近年坚持“纵向一体化”产业链发展战略,并持续向上游原材料产业拓展,目前已具备提供包括铜箔、半固化片、单/双面覆铜板、单面印制电路板、双面多层印制电路板、覆铜板专用木浆纸、钻孔及压合加工在内的全产业链产品线的生产和服务能力,为客户提供“一站式”产品服务,是行业内少有的具有全产业链产品布局的企业。公司聚焦信息功能材料、新能源材料、纳米材料和前沿新材料等战略新兴产业,致力成为全球高精度铜箔产业这一战略新兴产业中金属新材料细分市场的“工业独角兽”。

二、 戴帽原因时间:1、2023年内控被否(其他风险警示)2、2023年年报被否(退市风险警示)2024年5月6日戴帽。

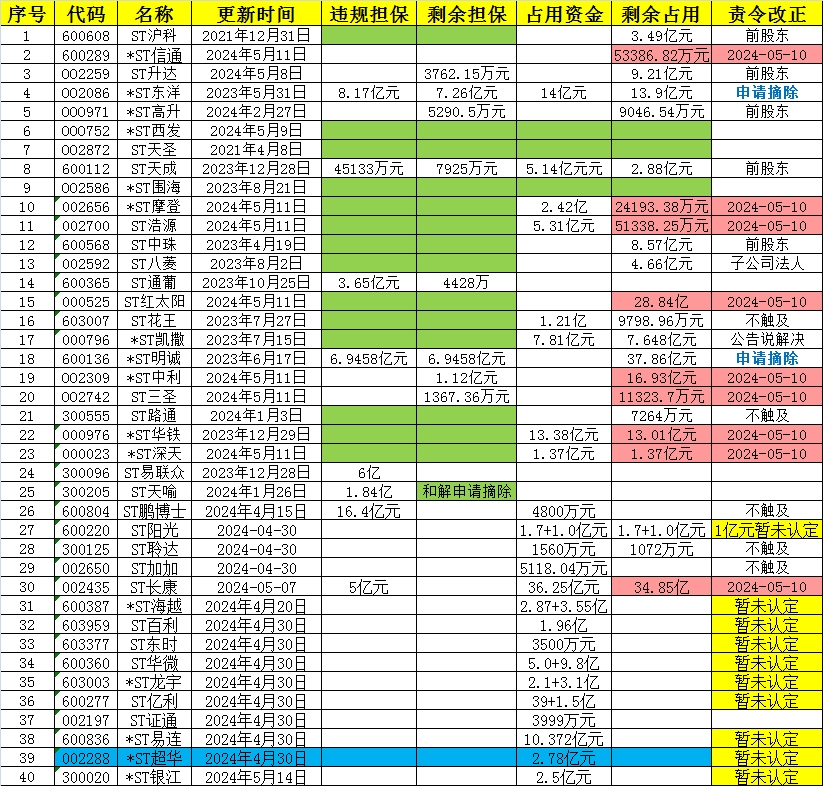

三、 重要事项:1、2024年5月8日第一大股东梁健锋先生因司法划转导致持股比例由12.91%降低至7.93%,股份已少于第二大股东常州恒汇企业管理中心的8.65%,因此本次司法划转导致第一大股东发生变化,常州恒汇企业管理中心成为公司第一大股东。控股股东、实际控制人梁健锋先生、梁俊丰先生及其一致行动人合计持有公司股份占总股本比例由15.63%变为9.65%。 2、截至2022年12月31日,超华科技公司应收账款中应收安徽江蓝资源科技有限公司22789.66万元、天长市鹏扬铜业有限公司4962.25万元,合计27751.91万元。2023年4月28、29日超华科技公司收到安徽江蓝资源科技有限公司22,789.66万元、天长市鹏扬铜业有限公司4962.25万元,合计收款27751.91万元,同日超华科技公司支付深圳市天越工程有限公司 27751.91万元。超华科技公司其他流动资产中待处理财产损溢 32051.72万元,上述资金缺乏审计数据。

3、2024年一季度5725万元+扣非亏损3576万元。

四、 个人观点:行业还行,但年报内控双双被否,2024年一季度营收不达标,控股股东股份全部被质押也无钱增持,公司账上现金有限无钱回购,2.78亿存疑可能被占用,3.2亿损溢可能存在财务造假,立案中,戴帽后至今未开板的校长都建议选择规避。$ST板块指数(ZT800003)$ $*ST超华(SZ002288)$

本文作者可以追加内容哦 !