摘要:昨日指数高开后小幅回落。指数多数上行,创业板指涨0.59%、沪深300涨0.35%。或受地缘因素影响,黄金需求再获关注。消息刺激周期股集体上涨,贵金属、有色方向领涨,煤炭、油气方向震荡走强。4月用电需求高增,电力股盘中拉升。矿山招标旺季来临,民爆板块表现活跃。

一、指数走势点评

总体来看,昨日指数高开后小幅回落。指数多数上行,创业板指、中证500、上证指数、沪深300、上证50、科创50涨跌幅分别为0.59%、0.58%、0.54%、0.35%、0.34%、-0.12%。赚钱效应较好,两市成交放量。全A个股2753家上涨、2411家下跌,两市成交额1万亿元,较上日增加0.11万亿元。

主要影响因素:稳地产政策集中落地,5月LPR报价与上月持平。居民房贷利率与5年期以上LPR报价脱钩、存款降息等因素为后续报价打开一定下行空间,政策性降息的实施条件正逐步积累;投资者对美联储年内降息的预期不断升温,同时受地缘因素影响,黄金需求再获关注。消息刺激周期股集体上涨,贵金属、有色方向领涨,煤炭、油气方向震荡走强。

行业上看,有色金属、煤炭、农林牧渔涨幅居前,分别上涨3.73%、3.34%和2.37%;轻工制造、房地产、家用电器涨幅靠后,分别下跌-1.04%、-1.43%和-1.54%。盘面看,地缘政治紧张局势带动黄金避险需求提升,受到国际大宗商品价格上涨影响,周期股成为昨日领涨方向。

焦点板块方面:

1、4月用电需求高增,电力股盘中拉升。消息面上,5月17日,国家能源局发布4月份全社会用电量等数据。4月份,全社会用电量7412亿千瓦时,同比增长7.0%。1-4月,全社会用电量累计30772亿千瓦时,同比增长9.0%,其中规模以上工业发电量为29329亿千瓦时。受益于近期电改政策频发,电力行业盈利能力逐步稳定,高现金流带动装机增势持续。

2、矿山招标旺季来临,民爆板块表现活跃。消息面上,国家发展改革委日前透露,中央预算内投资、地方政府专项债券、增发债券、超长期特别国债等多路资金加快下达,预示着二季度和三季度的重大项目开工建设或仍将“加码”。在政策推动行业集中度提升背景下,下游矿山大型化动工,头部企业订单有望增加、市占率有望提升。

二、宏观要闻

1、财政部:1—4月全国一般公共预算收入80926亿元,同比下降2.7%

5月20日,财政部数据显示,1—4月,全国一般公共预算收入80926亿元,同比下降2.7%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。1—4月,全国政府性基金预算收入13484亿元,同比下降7.7%。分中央和地方看,中央政府性基金预算收入1326亿元,同比增长11.1%;地方政府性基金预算本级收入12158亿元,同比下降9.3%,其中,国有土地使用权出让收入10536亿元,同比下降10.4%。1-4月,证券交易印花税339亿元,同比下降52.7%。

2、国家发展改革委:采取更多举措巩固扩大新能源汽车产业发展优势

5月20日,国家发展改革委产业司副司长霍福鹏在新华社推出的“中国经济圆桌会”大型全媒体访谈节目上说,国家发展改革委将会同有关方面采取更多务实举措,推动新能源汽车提质、降本、扩量,巩固和扩大产业发展优势。霍福鹏说,在鼓励新能源汽车消费方面,下一步要推动落实汽车以旧换新、新能源汽车下乡、公共领域车辆电动化等政策措施,进一步扩大市场规模。在加快推动技术进步和创新方面,将支持相关企业加快电动化和智能化技术研发,锻长板、补短板,持续增强产业竞争力。他表示,要积极推动新能源汽车产业实现更高质量的发展。要培育更多中国的龙头企业,不断提升企业竞争力,同时,更加注重行业龙头企业和上下游零部件企业的协同配合,增强产业链韧性。

3、5月LPR报价出炉:1年期和5年期利率均维持不变

5月20日,5月贷款市场报价利率(LPR)报价出炉,1年期LPR报3.45%,上月为3.45%;5年期以上LPR报3.95%,上月为3.95%。

三、策略观察

民生证券在策略周报中表示,“实物资产的机会在被强化”,具体分析如下:

去金融化的十字路口:4月经济继续维持生产强,消费偏弱的格局。出口、制造业成为经济实物工作量的重要增量,同时上周市场真正重大变化来源于国内房地产政策上出现的重大调整,以及美国通胀数据的公布。民生证券年度策略《诺亚方舟》提出了两种假设:到底是金融稳定的诉求将迎来实物资产的上涨和股市的机会,还是金融的快速收缩最终拖累实物韧性,这将是2024年重要议题。民生证券认为,上周是个十字路口,前者概率大幅提升,实物资产的机会在被强化。

美国:稳金融,打开降息空间。4月CPI的计算方式中,首次剔除了咖啡价格。咖啡作为美国居民较为日常的食品分项,近期价格大幅上涨,BLS却意外将其剔除。通胀的回落叠加经济数据小幅下行,市场降息预期小幅抬升。美国无法缩减的财政开支,叠加高利率,已经导致其利息支出大幅抬升。即使美联储缩表规模有所削减,按照当下对于 TGA 账户的需求,逆回购或将于2024年底归零。债务规模的压力,金融不稳定性的担忧助推美联储开启降息,也不难理解BLS配合美联储和拜登政府调整通胀分项的意图。如果最终走向在经济未衰退场景下的降息,那么2007年四季度之后的大宗商品价格上涨路径或将会重演。

房地产政策调整:稳定债务,保主体,促进实物消耗。本轮地产帮扶政策,不应该从总量去怀疑力度是否够,问题的关键是其发力的逻辑:第一是用土地回购、已建成未出售商品房回购,稳住资产价格下跌对于房企的负向循环;第二是设定所有制上一视同仁的帮扶白名单,在流动性上予以支持;第三,回购的土地和商品房最后会以保障房形式供给,即保留了房子“住”的属性。相较而言,下调居民首付比例和贷款利率只是对之前城市因城施策的确认,影响不如前者。这条路径与2014-2017年房地产“涨价去库存”的思路就出现了明显不同:2014年开始的涨价去库存,其实是以“涨价”和“金融化”为目的,促进居民重新加杠杆为基础,棚改货币化是重要推手;当下的地产帮扶,更多是稳定主体,稳住房地产的实物属性(保交楼、保障房),仍是“房住不炒”的指导方针,央行货币投放或成为最终加杠杆主体。这意味着,房价企稳的动能需要来自于央行的直接或者间接扩表,也是一种对过去债务的货币化,这意味着房价相对于金价很难上行,甚至仍需向2013年以前回归。但对于房地产行业而言:逐步结束了过去15年作为政策工具(盈利上行,估值大幅下行)的角色,解决存续问题之后,叠加行业格局优化,估值修复可以期待。但是房地产的机会,并不等同于地产链和高端消费的机会,当下是对过去时代尾部风险的妥善处理,而非重回过去债务驱动增长的经济模式。

民生证券认为,对资源应该更乐观,大金融板块机会增加。中美在“脱虚入实”过程中,共同出现了变化:为维持金融稳定,为实物资产价格上涨让渡出了空间。资源股经历了相对收益短暂跑输后,逻辑反而被强化:铜、煤炭、铝和贵金属、油、资源运输(油运、干散等)。金融板块在“去金融化”世界里,若实现了尾部风险化解,那么过去十年涨盈利+杀估值的组合会转化为盈利探底+估值修复的机会:银行、保险和房地产;总量经济回升持续,在需求企稳和结构出清中寻找机会:航空、工程机械、化工龙头等;中国实物工作量会持续修复,但利率恐怕不会明显上行,对应的红利资产或仍值得配置:铁路、公路、水电和燃气。

(民生证券《十字路口,别迷路》,2024/5/19,不作为任何投资建议。)

关注:

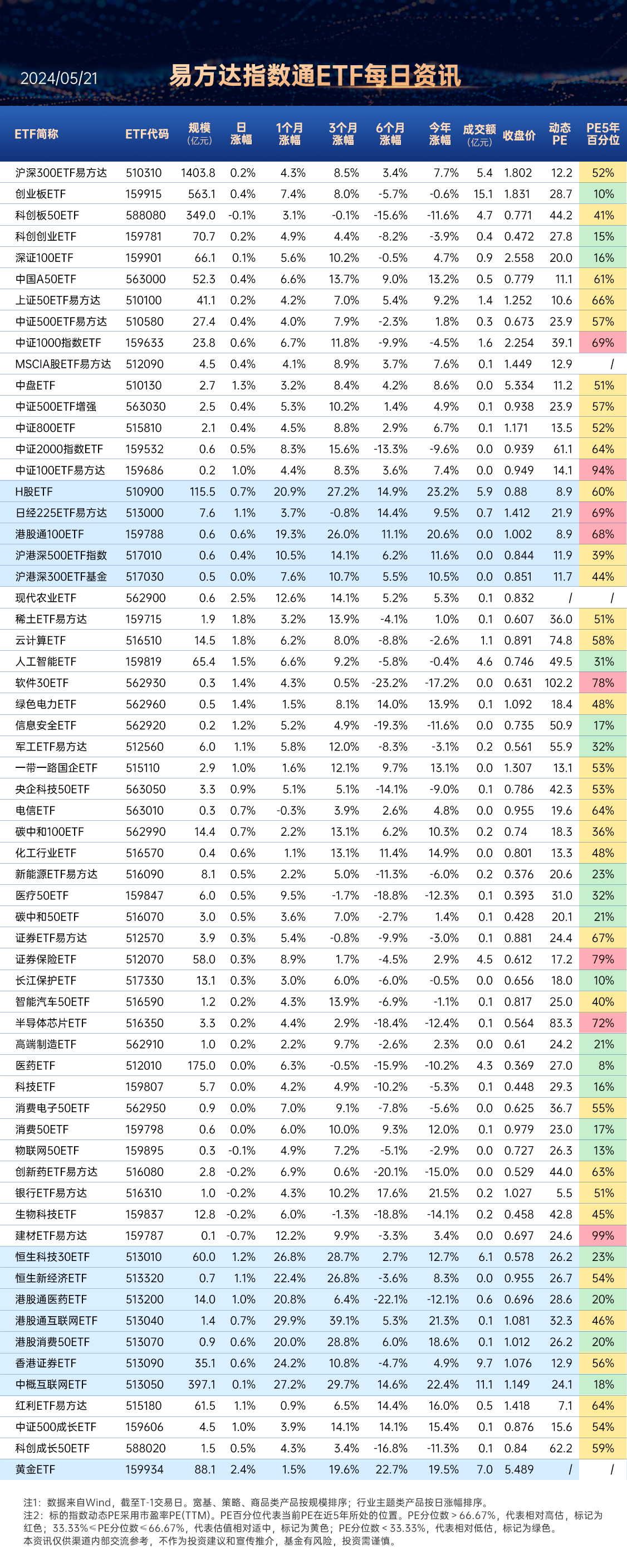

沪深300ETF易方达(510310),场外联接(A类:110020;C类:007339)

中证A50ETF易方达(563080),场外联接(A类:021206;C类:021207)

红利ETF易方达(515180),场外联接(A类:009051;C类:009052)

$红利低波动ETF(SH563020)$,场外联接(A类:020602;C类:020603)

证券保险ETF(512070),场外联接(A类:000950;C类:007882)

四、行业聚焦

昨日,有色金属行业涨幅第一。

天风证券在有色金属行业专题研究中表示:

基本金属:通胀回落铜价大幅走高,终端支持现货铝价上涨。(1)铜:上周铜价震荡走高重回8万上方,沪铜收盘于84250元/吨。美国4月通胀降温,降息预期增强,美元指数大幅回落。国内经济刺激政策密集落地,周内央行官宣降低个人住房首付比例至首套15%,二套25%,公积金贷款利率下调0.25%,取消商贷利率下限,国内外宏观情绪共振。基本面维度上周进口铜矿TC均价2美元/吨,现货市场活跃度有所提升。部分贸易商报价略涨,冶炼厂的还盘价格也有所上调。Grasberg矿区下半年的持续出口以及巴拿马大选的结果提振了部分市场参与者的情绪。需求端由于冶炼厂进行集中检修,极少数冶炼厂稍微降低了运营负荷。周内国内电解铜产量23.7万吨,环比减少0.1万吨;上周检修企业较多,对产量影响较大,其他冶炼企业正常高产,因此产量环比减少。下游需求方面,由于铜价大幅走高,下游对当前价格接受度较低,叠加订单表现低迷,原料需求有所缩减,下游维持刚需补库策略。(2)铝:上周周内沪铝价格先跌后涨,收盘于20995元/吨。外盘铝价前期较低位震荡,后期大涨。前期由于释放俄铝隐形库存,LME铝库存大增导致外盘铝价下跌。后期受到国内外宏观情绪共振以及铜价大涨带动,叠加周内电解铝去库表现较好,铝价跟随上涨。供应方面,上周云南以及内蒙古地区电解铝企业释放复产产能,电解铝供应继续增加。需求方面,上周铝棒铝板企业产量均有增加,电解铝理论需求增加。库存方面,上周铝锭社会库存去库较快,较前周减少2.83万吨至78.58万吨。近期进口货源减少,后续铝锭社会库存或将继续减少。

贵金属:通胀数据提振降息预期,贵金属价格受震上涨。上周内美国初请失业金人数的超预期增加及地缘政治紧张局势加剧了市场对避险资产的需求,同时美国4月通胀数据的回落维持了9月降息的预期,美元指数下跌,金银价格突破近期盘整区间,COMEX金价收盘于2419.8美元/盎司。美国4月非农数据低于预期,4月核心CPI环比上涨0.3%,同比上涨3.6%,达到自2021年4月以来的最小涨幅,减弱了市场对通胀压力的担忧。通胀有所降温但距离实现2%的目标仍有距离,美联储称还需看到更多数据以获得降息信心,但近期数据保留了9月降息的可能,美元指数美债收益率应声下滑。从中长期角度来看,美国正处于政策紧缩周期尾部,降息预期及避险需求将支撑贵金属偏强走势。

小金属:供应偏紧场内惜售,锑锭价格强势上行。周内国内锑锭价格上调运行。锑锭出厂含税价119000-120000元/吨,锑锭出厂含税价120000-121000元/吨,较上周同期价格上涨12500元/吨,涨幅为11.79%。目前受原料紧缺及环保压力影响,市场锑锭现货供应较少,厂家方面仍惜售情绪较为强烈,场内价格区间较大,高位成本压力不断增加,下游采购近期较为谨慎,实际成交多为刚需买货。原料面供应紧张影响下,供应面利好支撑价格上调,市场看涨氛围较为浓郁。天风证券认为,短期内市场将延续供不应求格局,锑锭价格有望持续呈上行走势。

(天风证券《COMEX低库存引发逼仓担忧,贵金属再度走强》,2024/5/19,不作为任何投资建议。)

关注:

$黄金ETF(SZ159934)$,场外联接(A类:000307;C类:002963)

稀土ETF易方达(159715)

数据来源:Wind、同花顺、财联社等,2024/5/20

$中国神华(SH601088)$

#贵金属板块狂欢!黄金站上2440美元#

#新一轮煤炭景气周期开启?#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !