线束是指由铜材冲制而成的接触件端子(连接器)与电线电缆压接后,外面再塑压绝缘体或外加金属壳体等,以线束捆扎形成连接电路的组件。目前,无论是豪华车还是经济车,车内的线束基本相同,都是由电线、插头和缠绕带组成的。汽车线束被称为容器,一般是汽车的中枢神经系统,将汽车内计算机相关的功能结合在一起。在汽车电子技术含量和数量上,线束已逐渐成为评价汽车性能的重要指标。

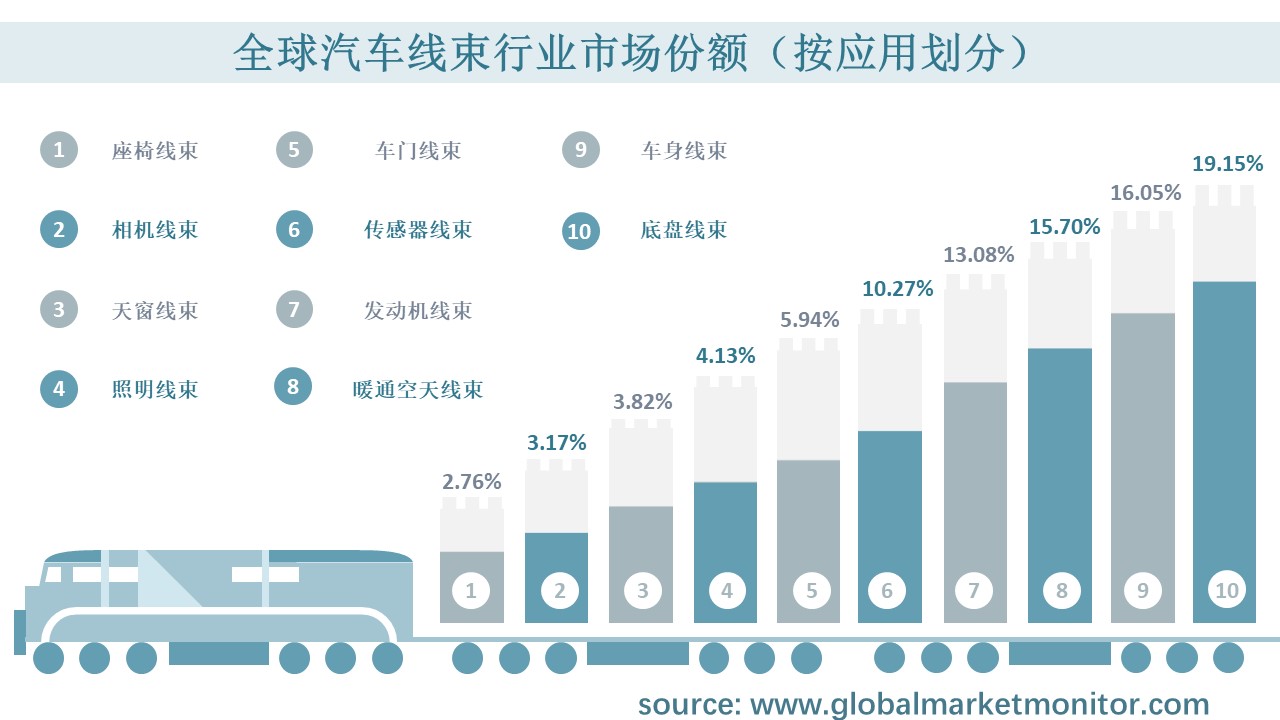

汽车线束是汽车的中心结构,是紧密捆绑在一起的电线和数据电路,用来保证安全性和基本功能,汽车配备了各种电子系统,使用电池供电的控制信号进行操作。目前汽车上各个部位都有线束,电子控制系统与线束息息相关。汽车线束是汽车电路网络的主体,它连接汽车的电子、电器部件并使其发挥作用,它不仅要确保电子信号的传输,还要保证连接电路的可靠性,为电子电气元件提供规定的电流值,防止对周围电路的电磁干扰,杜绝电气短路。随着汽车功能的增加和电子控制技术的广泛应用,除了车身线束、发动机线束还有底盘线束,暖通空调线束、传感器线束、门线束、照明线束、相机线束、座椅线束、天窗线束外,将会出现更多电气部件。2020年底盘线束占据最大市场份额,为19.25%。

全球汽车线束行业发展现状

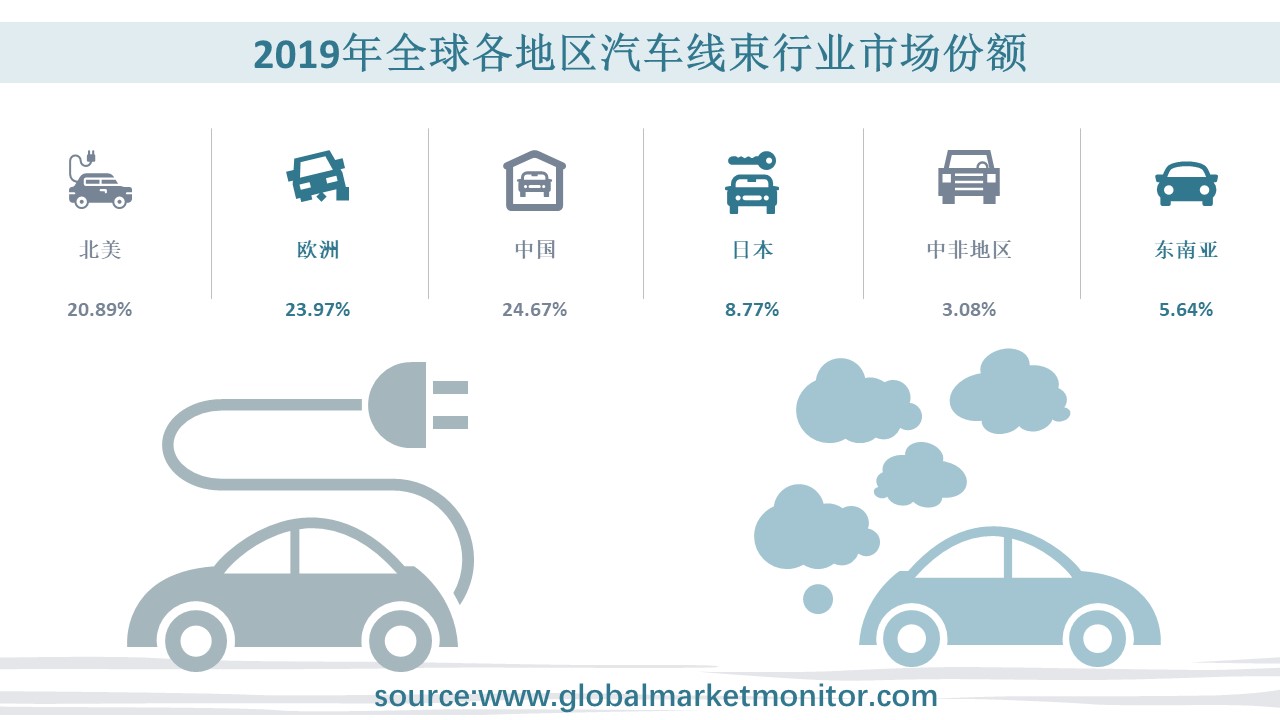

欧洲是最大的营收市场,2015年市场份额为25.16%,2020年为25.55%,增长0.34%,2019年中国以22.87%的市场份额位居第二。汽车线束企业主要来自欧洲和中国,行业集中度较高。排名前三的公司分别是Yazaki Corporation, Sumitomo 以及Aptiv PLC,2019年市场份额分别为28.62%、23.41%和12.50%。

不同行业受疫情影响不同,疫情对车用线束行业的影响主要体现在下游应用市场。由于疫情的传播,生产停止,汽车供应链中断,此外,由于人们出行受限制,以及疫情下经济的不景气导致收入下降,对于汽车的需求减少,可能会导致一些汽车制造商需要调整全年生产,因此,随着整车生产计划的调整,车用线束的需求也将受到影响。

汽车线束行业竞争激烈,行业内已经有许多成熟企业,他们更注重产品创新、渠道建设和客户关系管理,努力获得更大的市场份额和竞争优势,该行业的客户资源是竞争的主要因素。虽然近两年汽车行业的低迷在一定程度上影响了汽车线束市场,但新能源汽车的不断发展将进一步推动汽车线束的需求。因此,新领域市场的竞争将进一步扩大。

全球汽车线束行业发展趋势

线束是传输信号和电源的通道,在这一过程中,推动市场增长的一些主要因素是对安全解决方案的日益重视。随着事故数量的增加,消费者和政府对先进的安全功能表现出强烈的兴趣,并致力于改善车辆的性能和安防系统,进而有望推动线束的发展市场。混合动力和电动汽车的需求和使用不断增加,汽车的电气化程度不断提高。此外,汽车制造商对高速数据传输的需求不断增长,推动了汽车线束市场的发展。在过去的几年中,与自动驾驶汽车相关的研发计划显着增加,先进的线束越来越多地用于自动驾驶汽车。自动驾驶汽车使用先进的自动化系统来生成大量数据,他们需要先进的高压线束来确保最佳性能。因此,技术和自动驾驶汽车行业的发展是车用线束的重要驱动因素之一,另一方面,也为汽车线束的持续创新提供了动力。由于环保意识的增强,电动汽车被广泛采用,从而推动了产品需求。新能源电动汽车仍然需要线束,重点是高压线束,该线束需要承受600V左右的高压。选用的连接器和电线必须耐高温、耐高压、防水,对线束的要求和需求都会增加。

目前很多汽车都是用铝合金/碳纤维来打造车身,所有的零部件也都在轻量化。减轻线束重量的有效方法之一是减小连接器和继电器的尺寸和重量。在整车线束布线中,有数百个线束连接器,随着技术的发展和材料的开发应用,线束连接器的体积和重量正在减少。铝线的应用也是线束更轻的重要标志,与铜线相比,铝线可减轻车身线束总重量30%以上,对于普通轿车,可减轻约1.8公斤的重量,有效减轻汽车重量,提高燃油经济性,减少二氧化碳排放,随着技术水平的不断提高,今后铝线使用比例将大大增加。无论是轻量化的发展趋势,还是其他技术的应用,厂商只有通过不断的技术研发和创新,才能在市场上保持竞争优势,并将面临的挑战转化为发展机会。

需要注意的是,汽车制造业利润增速呈现低于收入增速的趋势,企业盈利能力普遍减弱,导致边际企业压力大幅增加。2018年一批企业倒闭,来自制造端的压力已经传导到各个环节,因此,下游市场的疲软在一定程度上给汽车线束市场的需求端带来了挑战。

本文作者可以追加内容哦 !