五一节前,债市出现一波回调,整体跌幅不大,但在过去一年债市整体上涨的行情下,这波回撤或令不少投资者动摇了坚持长期的信心。而另一方面,权益市场暖意频频,上证指数再次站上3100点。在股债天秤的重心发生偏移之际,又该如何调整投资节奏呢?

债基“压舱石”属性依然强韧

在债市的发展历史中,回调也很常见。我们以短期纯债型基金指数为例,通过数据回顾其近十年来的表现,不难发现债券类资产的稳定性依旧可圈可点。

数据显示,短期纯债型基金指数历年的回撤都得到了修复,且过去十个完整自然年度也均实现正收益,长期持有价值毋庸置疑。

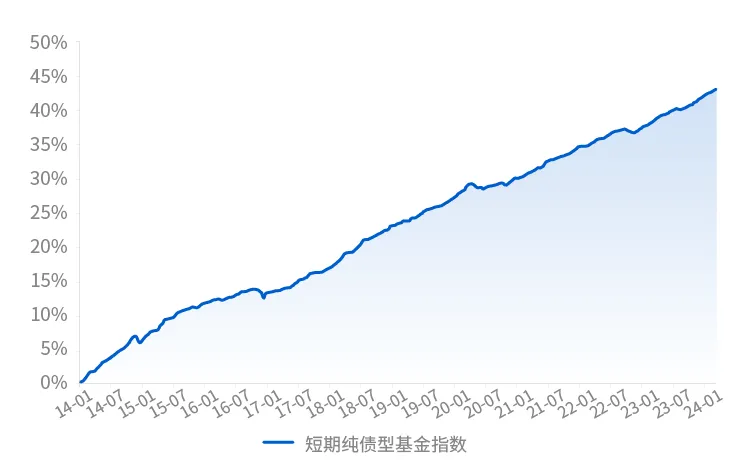

短期纯债型基金指数历年表现

截至2024年4月30日,短期纯债型基金指数2014年以来累计收益率43.10%,年化收益率3.63%,最大回撤-1.24%,历史走出了一条稳稳向上的收益曲线。

短期纯债型基金指数2014年来收益表现

无论从长期走势还是单年度表现来看,短期纯债型基金指数整体都呈现出稳健低波的特征。如果把资产配置比作一个金字塔的话,纯债基金这类偏稳健的投资品种或正是不可或缺的基石部分,不仅有助于提升投资体验,长期持有还有望为投资者追求实现不错的回报。

“股债跷跷板”长期有效 低关联资产配置很有必要

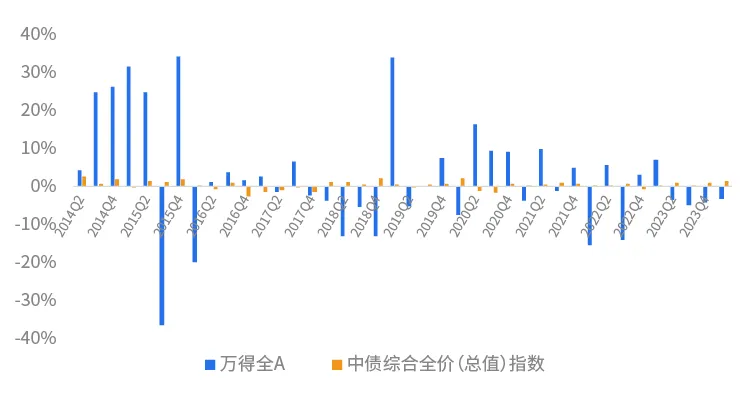

实际上,若将时间线拉得足够长,不难发现作为证券市场上两类主流资产,股与债的“跷跷板”特征较为显著。通过进一步复盘历史数据,可以观察到,在过去十年的40个季度里,有超过一半的时间股债两类资产呈现出相背离走势。

万得全A与中债-综合指数过去十年季度涨跌表现

由于收益来源的底层逻辑不同,股、债两类资产长期以来呈现了不同的涨跌表现。如果将两类资产进行合理配置,或能实现有效的风险对冲,不仅提升投资组合的稳定性,更有助于为持有人打造更优的风险收益比。

当然,我们身边也有不少投资者表示,自己明明也做了资产配置,账户中股、债类的基金产品也都有,为何收益仍不理想?

其实,资产配置不仅涉及到将资金分配到不同类型的资产上,还包括对市场环境的分析、风险偏好的考量、投资期限的安排等。即使在股票和债券两大类资产中,不同的产品表现也会有所差异,基金经理的管理能力和基金的具体投资策略都会影响收益体验。同时,宏观经济的周期性变化也会影响各类资产的表现,如果没有进行相应的资产配置调整,可能也会错失收益机会或增加损失风险。

基于此,对于没有足够时间或专业知识进行市场分析和投资决策的投资者来说,借助专业的FOF基金或基金投顾策略来更高效地进行布局,或是性价比更优的投资选择。

风险提示:

基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国证券市场发展时间比较短,不能反映市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。合格评级评价机构发布所涉评价结果并不是对未来表现的预测,也不视作投资基金的建议。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

本文作者可以追加内容哦 !