5月20日,2024年首批超长期特别国债面向个人投资者销售,不仅在发行阶段获得了机构投资者的超额认购,很多个人投资者也表现出较强的投资兴趣,什么是超长期特别国债呢?接下来今年将有1万亿超长期特别国债陆续上市,将给市场带来怎样的影响?个人投资者如何购买超长期特别国债?本期《焦点》为您逐一解析。

首先,我们来科普一下什么是超长期特别国债?简单来说,就是一种期限较长的特殊性质国债。不同于一般国债,超长期特别国债期限发行期限特别长均在10年以上,一般分为20年期、30年期、50年期三个期限品种,所募集资金特殊用途,而且是“特”体现在国债性质,纳入政府基金预算,不影响财政赤字。

相较于一般国债,超长期特别国债具有以下特点:

一是债券期限长,能够在一定程度上保障资金使用方面的稳定性,能够更好地匹配项目融资需求、提升资金的使用效率,加大对重大项目的资金保障能力;

二是募集资金用途特殊,专款专用,专项服务于特定政策或特定项目;

三是超长期特别国债的发行不纳入一般公共预算,不影响赤字规模和赤字率,能够优化中央和地方的债务结构,有利于缓解地方政府的债务压力。

历次超长期特别国债的发行情况回顾:

首次超长期特别国债发行:1998年,财政部向国有四大银行定向发行30年期2700亿元特别国债,旨在补充国有独资商业银行资本金,缓解四大行资本充足率较低等问题。

第2次超长期特别国债发行:2007年,我国发行特别国债15500亿元用于筹集中投公司成立的资本金,以发挥管理外汇储备的投资职责。此次发行为定向及公开并行,将募集资金用于购买外汇2000亿美元,将资金拨付国家外汇投资公司。

第3次超长期特别国债发行:2020年,我国发行1万亿元抗疫特别国债以应对新冠疫情的冲击,从6月18日至7月30日,共发行了16期。

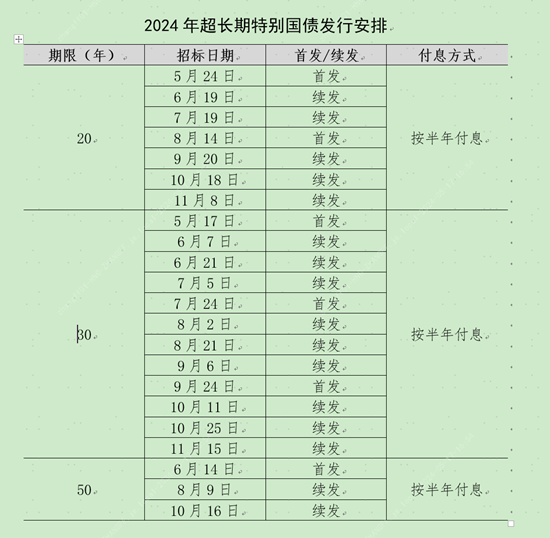

我们来了解一下今年超长期特别国债的发行情况:《2024年政府工作报告》指出,从今年开始拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域能力建设,今年先发行1万亿元,发行品种为记账式国债,分为20年、30年、50年三个期限,从发行节奏上陆续在5月-11月之间分22批次、有序发行,每半年付息一次。

5月17日,今年首批超长期特别国债正式在一级市场平稳发行,发行期限30年期,发行规模400亿元,发行加权中标利率为2.57%。

来源:财政部网站

对股市有何影响超长期特别国债作为一种财政扩张政策,释放了积极的财政政策信号,不仅有利于改善政府债务结构,而且对于刺激经济增长和提升市场信心无疑具有重要的作用。此次发行超长期特别国债,一方面是促进经济动能转型,构建现代化产业体系,为提振股市提供经济支撑。另一方面,当前经济持续回升向好的趋势下,有效需求不足之下,刺激需求端积极发力,助推经济加速复苏。

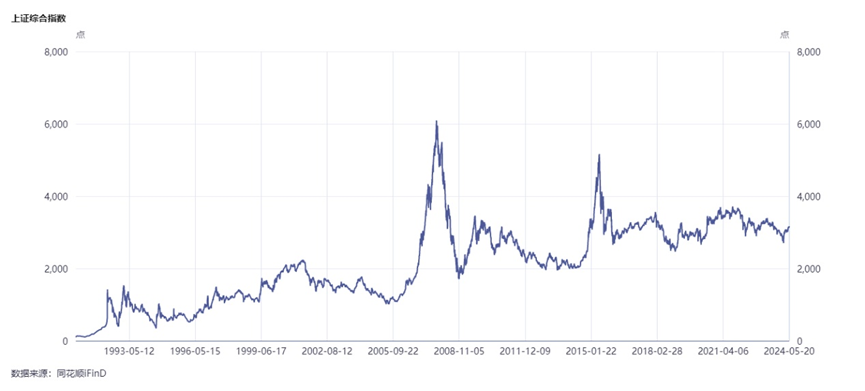

从历史数据来看,特别国债的发行对股市具有一定提振作用。1998年8月发行的2700亿元特别国债,上证指数在1998年8月18日至11月16日走出了3个月的上涨行情,从1071点一路上行至1293点。2007年8月29日起发行1.55万亿特别国债,用于成立国家外汇投资公司,上证指数从4353点回落至3821点后一路上涨到年末5261点。2020年6月18日至7月30日,首批抗疫特别国债发行期间,上证指数自2939点上涨至3286点,并于年内上涨至接近3500点。

整体来看,超长期特别国债的发行有助于刺激经济复苏、改善市场预期,提升市场对权益资产的风险偏好。另一方面,超长期特别国债的支持领域,包括科技创新、城乡融合发展、区域协调发展、粮食和能源资源安全、人口高质量发展等。这些行业或迎来重大发展,股市涉及的相关行业也或迎来投资机遇。

对债市的影响我们知道,影响债券市场的主要有基本面、政策面、资金面、供需面、情绪面五个因素,今年1万亿超长期特别国债的发行,向市场带来的一个显著影响就是债券供给明显增加,在其他因素不发生明显变化的前提下,供给量骤增将改变现有供需结构,造成债券价格下跌。自万亿超长期特别国债政策宣布以来,业内对于后续发行节奏保持密切关注的态度,近期随着财政部公布发行节奏来看,市场的情绪得以缓解。

按照财政部发行节奏,今年1万亿元超长期限特别国债计划在5~11月这7个月发行,其中6月、8月、10月每月发行4期,7月、9月每月发行3期,5月和11月每月发行2期,整体而言呈现匀速发行、而非集中供给的特征,因此对债市冲击有限。

随着今年超长期特别国债开启发行,叠加地方政府新增专项债发行的加速,债券市场资产荒有望得到缓解。今年以来,10年期、30年期国债收益率持续下行,背后是主要在市场流动性相对充裕前提下,机构可投资的安全资产相对匮乏,推动资产收益率不断下行。中信证券报告分析,超长期特别国债可以扩大机构配置合意资产的范围,一定程度上可以缓解资产荒问题。

对于债市的影响,嘉实汇鑫中短债基金经理王立芹分析,近期特别国债供给落地,节奏平滑并未超出市场预期,三季度前或难以对流动性产生显著冲击,债市整体风险可控。结构上看,央行频繁提示长端风险,叠加宽信用政策扰动,短期长久期资产胜率有所下降;理财、基金等欠配压力加剧,同时国债供给放量之际,政策一致性要求下央行预计不存在主动收紧货币政策的空间,资产荒格局对短端利率仍偏利好。

个人投资者如何购买?超长期特别国债作为无风险的安全资产,不仅是机构投资者在银行间债券市场配置的投资标的,个人投资者也可以参与投资。主要有两种购买渠道:一是通过银行柜台、网上银行或手机银行(须为全国银行间债券市场柜台业务开办机构),开立个人债券账户和资金账户,并开通记账式国债交易业务。二是在证券公司开立普通A股证券账户和资金账户。

需要注意的是,超长期特别国债作为记账式国债,交易价格随市场行情波动,投资者买入后,可能因价格上涨获得交易收益,也可能因价格下跌面临亏损风险。因此,不以持有到期而以交易获利为目的的记账式国债个人投资者应具有一定投资经验和风险承担能力。销售起点为100元,认购债券数量为整数,认购债券价格为100元面值的整数倍,无上限要求,每半年支付一次利息。

首批超长期特别国债已于5月20日在相关销售渠道面向个人投资者分销完成,5月22日上市交易以后可以转让。此期超长期特别国债票面利率2.57%,5月20日开始计息。想要购买超长期特别国债的个人投资者,可以关注将于5月24日发行的第二批20年期超长期特别国债。

大家都在看

记得【点赞/在看/分享】,传递收获

本文作者可以追加内容哦 !