近期,化学原料TMA显著涨价引发市场广泛关注,化工板块重回风口。同时,在盈利端,一季报数据显示,化工板块业绩迎来了显著环比修复,周期性拐点或将渐行渐近。4月24日-5月14日,申万基础化工行业指数累计上涨了8.3%。向后看,本次化工原料涨价逻辑还能走多远?供需两端的变化如何影响行业前景?又有哪些细分赛道值得关注?

供给冲击下,

化工原料价格或将维持高位

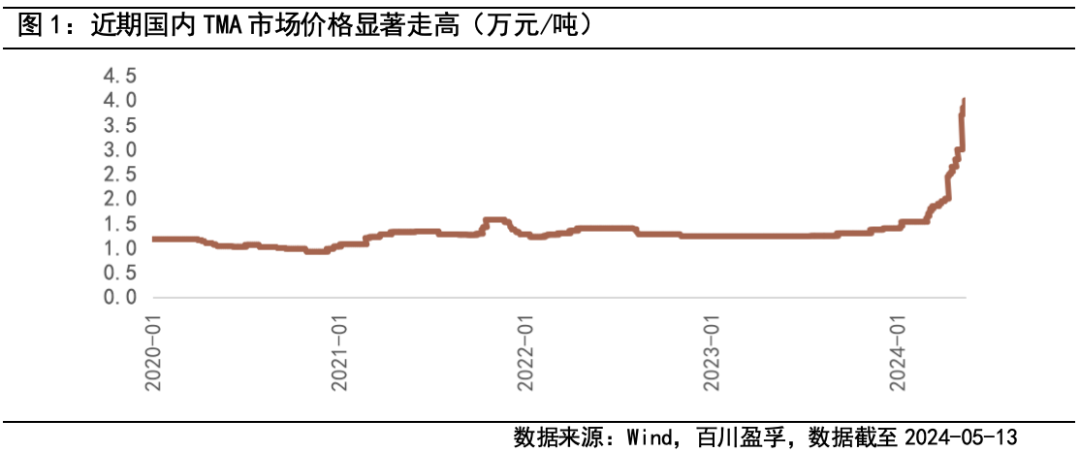

TMA作为一种关键性化工原料,主要用于增塑剂、固化剂和粉末涂料等领域。本次TMA涨价主要受到美国某大型石化公司宣布7万吨TMA永久性停产所影响,当前TMA全球总产能约25万吨,近期停产产能约占三分之一,导致全球TMA供给受到巨大冲击,截至5月13日,国内TMA市场价格较年初大涨186%达4万元/吨。由于新增产能落地通常需要1-2年,短期内TMA价格或仍将维持高位运行,大幅回落的可能性较低。

同时,当前化工板块的涨价逻辑并非局限于TMA板块,欧洲能源危机导致的化工产能减产仍在持续,叠加全球制造业复苏带来的需求提升,产能缺口正逐步放大。在此背景下,化工品价格的上涨逻辑得以强化。

国内化工扩产周期进入尾声,

供需格局稳步改善

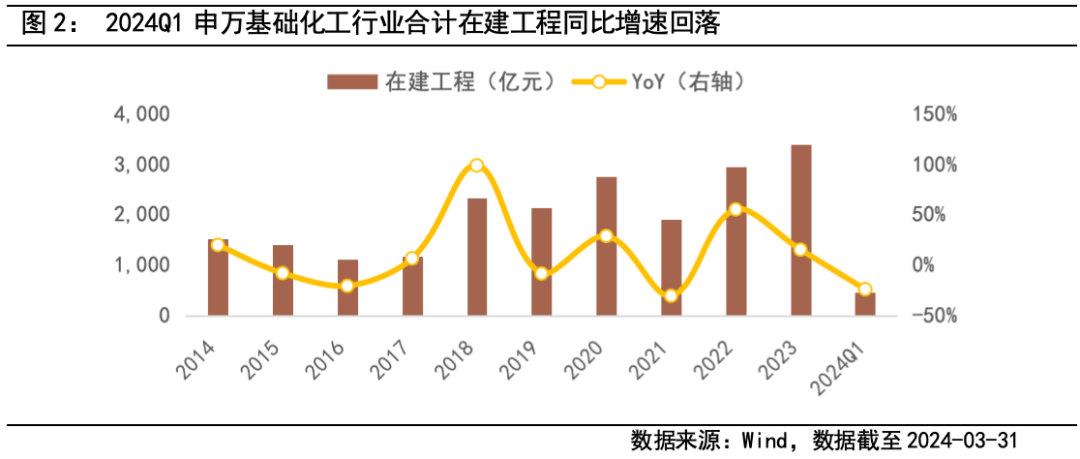

供给端,国内化工扩产情绪退潮,政策再设降能耗具体目标推动供给格局改善。我国化工产业的供给周期是决定盈利周期的核心,在建工程增速可作为投资情绪的反映,截至 2024Q1,基础化工行业的在建工程增速已连续回落,资本开支增速也同步放缓,有望对行业利润形成支撑。此外,今年3月,《政府工作报告》中提及“单位国内生产总值能耗降低2.5%左右”的目标,新“国九条”的出台也进一步引领高质量发展,化工行业能耗控制将更为严格,行业或将迎来新一轮供给侧改革。

需求端,4 月中共中央政治局会议召开后,地产预期边际改善有望带动化工需求回暖。在供需格局共同改善的背景下,化工板块有望迎来周期性拐点。根据历史经验,化工板块大约每三至四年经历一个完整周期,本轮周期下行已持续两年以上,新周期起点正渐行渐近,当前化工板块股价快速上行或已部分反映了市场的积极预期。

估值地位构筑安全边际,

景气赛道加速涌现

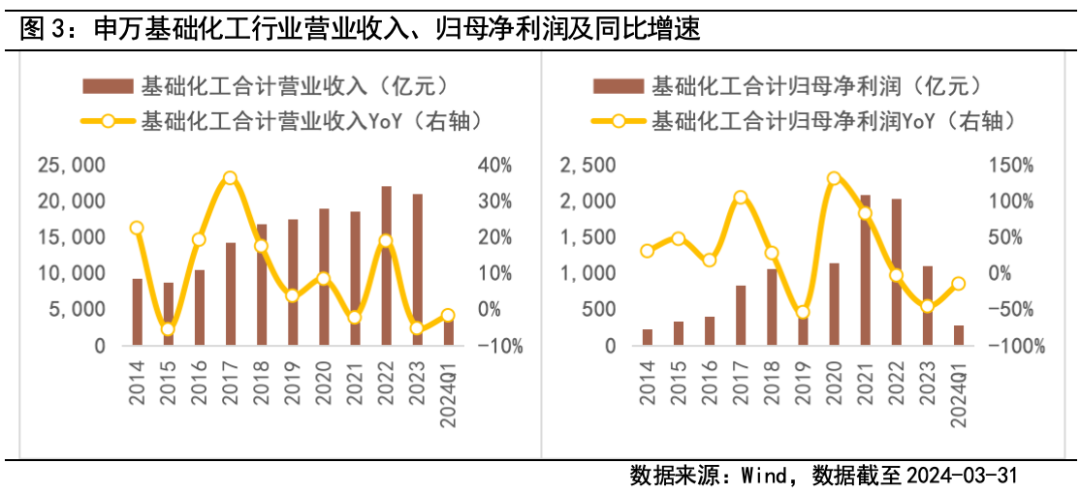

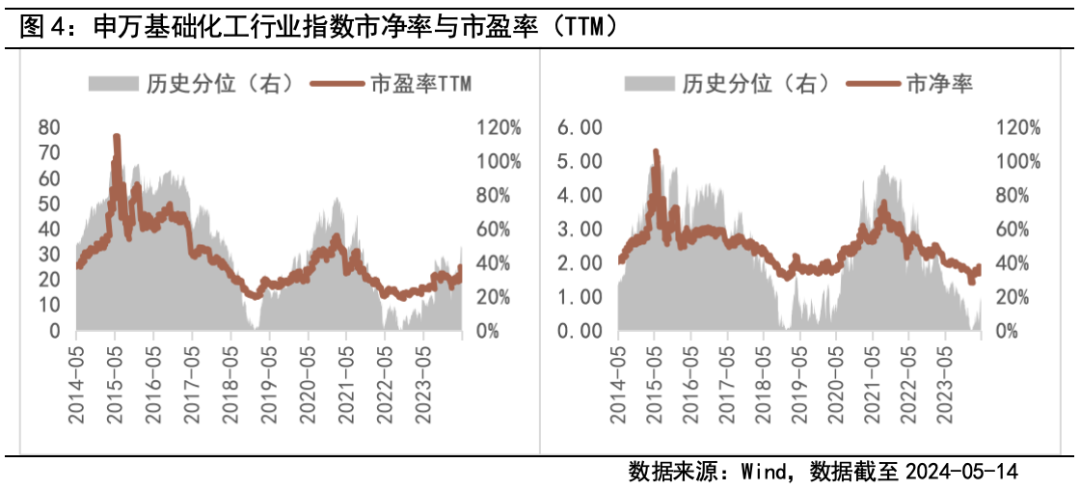

化工板块一季度盈利边际改善,估值水平筑底回升。在周期下行背景下,化工板块2023年业绩明显承压,当前伴随着供需格局改善,一季度基础化工行业营业收入及归母净利润同比降幅均已明显收窄,板块新一轮周期渐近或将带动盈利进一步回暖。估值层面,今年2月以来,化工板块股价结束了近两年的“跌跌不休”进入上行区间,截至5月14日,申万基础化工行业指数市净率处于十年期16.8%的低分位水平,市盈率 TTM接近十年期中位数水平,仍具备较强的投资吸引力。

部分细分赛道有望迎来景气周期。年初至今,诸多化工品价格出现连续上涨,受到海外供给扰动、供需格局优化的细分赛道如制冷剂、TMA等值得关注;轮胎板块出海逻辑持续兑现;此外,受益于化工新材料国产化崛起,OLED 材料、半导体材料、合成生物学等赛道有望迎来投资机遇。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品

本文作者可以追加内容哦 !