撰稿|行星

来源|贝多财经

5月22日,美妆品牌完美日记母公司逸仙电商(NYSE:YSG)发布了2024年第一季度财报。业绩下滑的轨迹,昭示了新消费浪潮渐退,消费者回归重视产品增值服务的理性本位后,逸仙电商昔日辉煌的褪色。

而仍未回正的盈利指标,以及居高不下的销售成本,也敲响了逸仙电商长期平稳运营的警钟。对于逸仙电商来说,持续完善商业模式、产品创新和储备研发实力,稳定抓住市场机遇和实现成本优化之间的天平,已是当务之急。

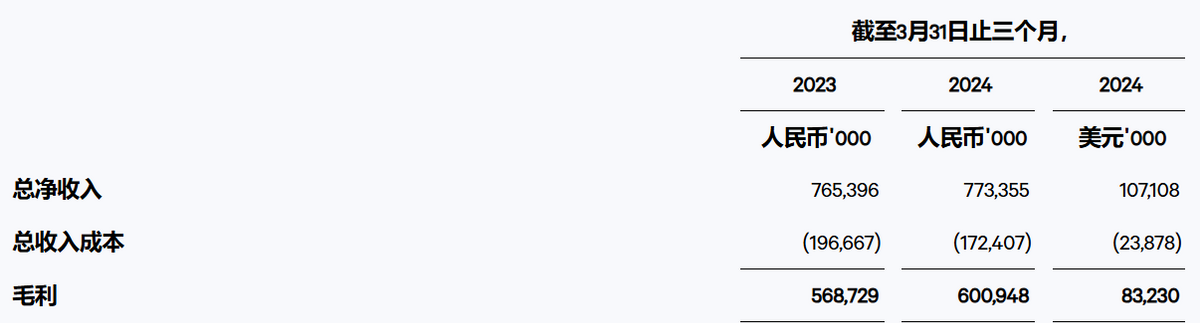

一、营收失速,护肤品难筑护城河逸仙电商2024年第一季度的收入为7.73亿元,较2023年的7.65亿元同比微增1.0%。不过,根据国家统计局发布的数据,一季度限额以上单位化妆品类消费品零售额为1086亿元,同比增长3.4%,意味着该公司的收入增速拖了后腿。

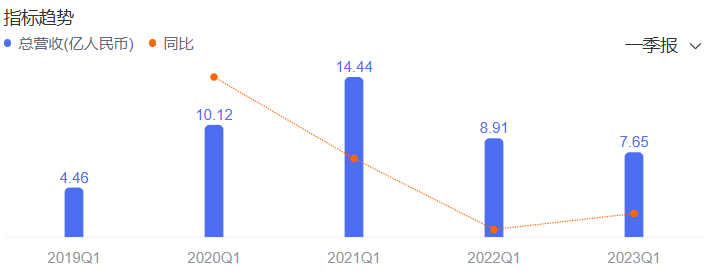

往前追溯可知,逸仙电商2020年和2021年的一季度收入分别为10.12亿元和14.44亿元,分别同比增长126.9%和42.7%。但自2022年一季度收入下滑38.3%至8.91亿元后,其业绩便一蹶不振,时至今日单季收入规模仍不及四年前。

另据财报透露,逸仙电商预计其2024年二季度的收入约为8.59亿元至9.02亿元之间,同比增长约0%至5%,而该数值依旧低于2022年同期的9.52亿元,较2021年同期的15.25亿元更是相去甚远,收入规模呈明显下滑趋势。

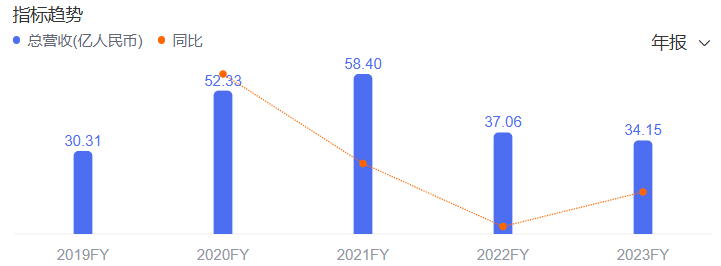

从以年为单位的整体角度切入,逸仙电商在连续数年高唱双位数增长业绩凯歌,并于2021年达到58.40亿元的收入新高度后,其经营状况每况愈下,于2022年降低36.5%至37.06亿元,又于2023年进一步降至34.15亿元,同比下滑7.9%。

在披露2023年业绩时,逸仙电商将收入规模的骤减归因于彩妆品牌营收的下滑,但该公司的“第二增长曲线”护肤业务收入实现了11.4%的同比增长,占总收入的比例亦提升至40.5%,已逐渐形成与彩妆业务平分秋色的创收实力。

而进入2024年后,逸仙电商的护肤业务一季度实现营收2.45亿元,较2023年同期微增0.1%,仅是上一季度(即2023年四季度)5.5亿元收入的一半,占总营收的比例亦降至31.7%。相比之下,该公司彩妆业务的收入同比增长3.2%。

护肤类目是逸仙电商近年来的业务发展重点,昭示着该公司向着全品类综合型企业转型的野心。自2020年起,逸仙电商开始大举收购护肤品牌,相继将法国药妆品牌Galenic(科兰黎)、英国高端护肤品牌Eve Lom等纳入麾下。

但护肤赛道的竞争激烈程度,早已不亚于美妆赛道。根据前瞻产业研究院报告,2021年中国护肤品市场排名前十的品牌市占率约为48.8%,且随着各大护肤品品牌竞争力增强,市场集中度将持续提升。

逸仙电商旗下现有的护肤品牌,在国内市场并不具备知名度优势,无疑将经受更为严苛的市场考验。

二、门店锐减,亏损泥潭如何脱身2024年一季度,逸仙电商的毛利润为6.01亿元,较2023年同期的5.69亿元增长5.7%;毛利率为77.7%,较2023年同期的74.3%提升3.4个百分点。该公司表示,这一增长得益于高毛利率产品的销售额增加。

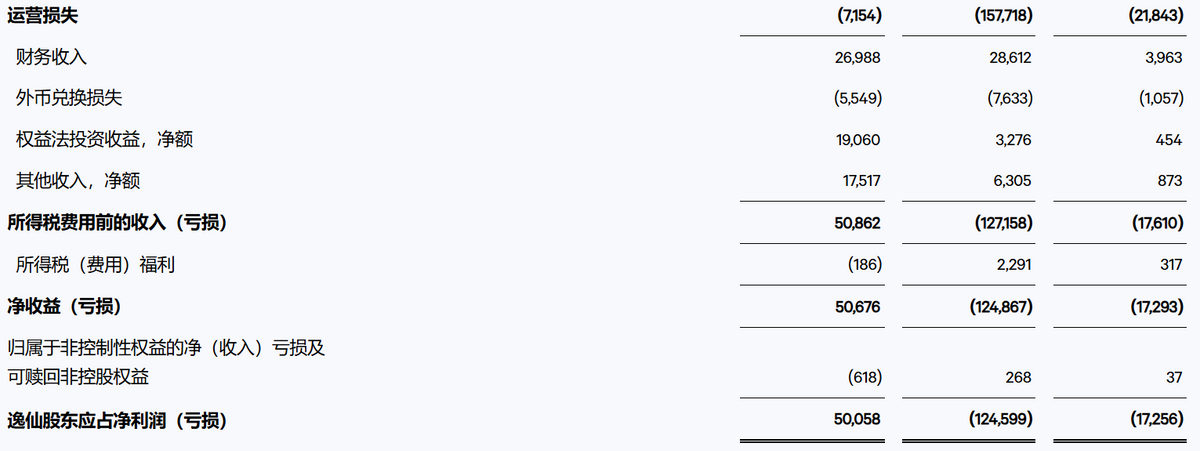

不过,截至目前逸仙电商仍未实现盈利,一季度净亏损为1.25亿元,而该公司2023年同期实现净利润5070万元,出现由盈转亏的情况。与此同时,逸仙电商的净亏损率亦由2023年同期的6.6%,进一步增至16.1%。

非美国通用会计准则下,逸仙电商2024年一季度的运营亏损约为1.07亿元,亏损额度同比扩大71.5%;经调整净亏损为8380万元,是2023年同期2580万元亏损的三倍有余,经调整净亏损率亦同比增长7.4%至10.8%。

值得注意的是,即便身处“新消费”风口,2020年成功登陆美股的逸仙电商彼时尚且未摆脱“流血上市”的标签。在流量红利减退后,该公司也没能逆势创造奇迹,2020年至2022年的净亏损分别为26.88亿元、15.41亿元和8.15亿元。

2023年,逸仙电商录得净亏损7.50亿元,虽较2022年的亏损幅度收窄8.7%,但该公司却是10家国货美妆上市公司中唯一亏损的企业。且在收购Eve Lom时,因经营业绩弱于预期,该公司在四季度还进行了高达3.54亿元的商誉减值。

效益压力下,逸仙电商原本丰厚的资产“家底”也不断被吞噬。截至2024年3月末,该公司共拥有现金、限制性现金和短期投资18.9亿元,较2023年末降低月1.9亿元;总资产也降至47.81亿元,较2020年末的83.08亿元近乎腰斩。

长期以来的亏损,无疑成为了逸仙电商发展过程中最大的梦魇。该公司也曾努力通过提高运营效率,以及关闭表现不佳的线下门店等措施来实现盈利。虽然上述举措缓解了逸仙电商短期内的亏损态势,但也导致其商业版图明显缩水。

极海数据显示,2023年3月收缩至152家门店的完美日记,如今仅剩104家门店,相较2022年12月巅峰时的280家门店减少近三分之一。逸仙电商推动完美日记在三年内实现开店600家的美好愿景,终究败给了残酷的现实。

三、营销费用激增,研发内核根基不稳扎紧成本“钱袋子”,从运营效率端挤水分,进而寻求利润空间固然是降本增效的直接路径。但对于深谙市场营销逻辑,并在短期内打造出“完美日记”这一美妆爆品的逸仙电商而言,该公司缩减销售费用后的营销支出也仍然可观。

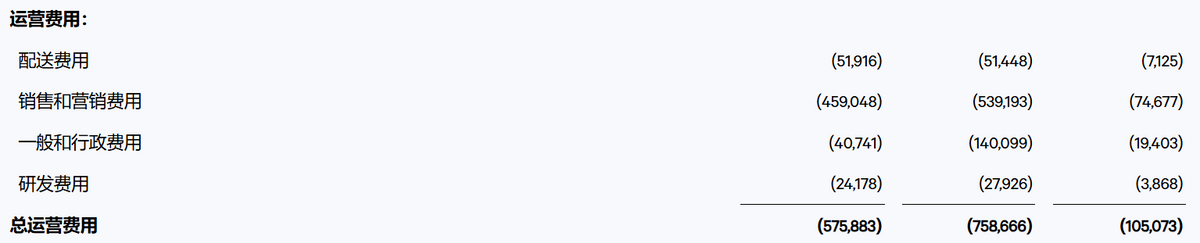

2024年一季度,逸仙电商的销售和营销费用为5.39亿元,较2023年同期的4.59亿元增长17.4%,销售费用率亦由60%增加至69.7%。逸仙电商解释称,该增长是因对抖音平台,以及新产品发布和在其产品组合中建立品牌资产的投资增加。

近年来,抖音已然成为美妆销售的热门平台。艾瑞数智显示,一季度抖音美妆整体GMV超486亿,同比增速超42%。国家统计局副局长盛来运亦预测,未来的消费市场持续向好,支持消费的有利条件仍在增多,化妆品消费也将稳步增长。

顺应市场变迁,加大对热门平台的营销力度固然无可厚非,但逸仙电商长期以来在营销层面的投入可谓“挥金如土”。短短六年时间,该公司的销售费用由2018年的3.09亿元增至2023年的22.31亿元,其中2021年甚至一度超过40亿元。

而大范围营销的逸仙电商被市场诟病的真正原因在于,该公司的销售费用与研发投入极其不对等。2023年,对外宣布自建工厂的逸仙电商研发费用却仅为1.12亿元,较2022年同期下滑12.0%,研发费用率3.3%。

2024年第一季度,逸仙电商的研发费用为2790万元,虽较2023年同期的2420万元增长15.3%,研发费用率也增加3.2个百分点至3.6%,但与同期的销售支出相比,仍不值一提。

重营销轻研发,称得上当今国货美妆市场的通病。稳坐行业头把交椅的珀莱雅(SH:603605),2023年的研发费用率仅为1.96%。即便是业内研发投入领先的华熙生物(SH:688363)和贝泰妮(SZ:300957),研发费用率也均未超过10%。

但以专利数量作为衡量标尺,华熙生物截至2023年末申请专利908项,其中获授权专利452项。相比之下,逸仙电商在全球范围内的申请专利数量仅为203项,在研发成果层面仍与同行业竞争对手存在一定差距。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪曾表示“在化妆品行业,产品的研发和创新是保持竞争力的关键”。无论是老牌美妆企业,还是新消费下的“流量王者”,研发内核始终是品牌一以贯之的主心骨。

市场消费升级的趋势下,逸仙电商唯有从用户实际需求和体验感出发,寻求品牌的终身价值,才能够真正实现可持续的“自我造血”,在经营效益端与用户口碑端取得双赢。

本文作者可以追加内容哦 !