陆家嘴(股票代码:600663)作为上海乃至全国知名的金融贸易区开发企业,一直以其独特的地理位置和强大的项目运营能力吸引着市场的广泛关注。近日,公司发布了2023年年度报告,揭示了过去一年的财务状况与经营成果。本文将围绕这份财报展开深入解读,从资产负债数据、利润数据及现金流量数据等多个维度,探究陆家嘴的业绩表现及未来发展趋势。

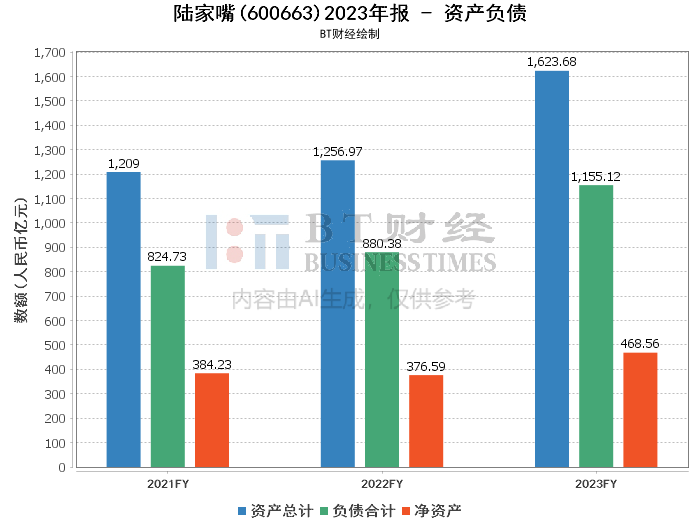

首先关注到的是公司的资产总额,期末余额达到了1623.68亿元,相比期初的1511.18亿元有明显增长,这主要得益于公司在报告期内的积极扩张和有效运营。然而,负债总额的增长同样不容忽视,由期初的990.05亿元增长至期末的1155.12亿元,导致资产负债率从65.51%上升至71.14%。尽管这在一定程度上反映了公司的财务杠杆效应增强,但也提醒投资者需关注其偿债风险。

在资产构成中,货币资金的大幅增加成为亮点,这主要得益于多个项目的预售及销售带来的现金流入,如世纪前滩·天御、世纪前滩·天汇等,为公司提供了充裕的流动性。与此同时,交易性金融资产的减少则反映出公司在报告期内对投资策略进行了调整,可能是在寻求更为稳健的投资回报。

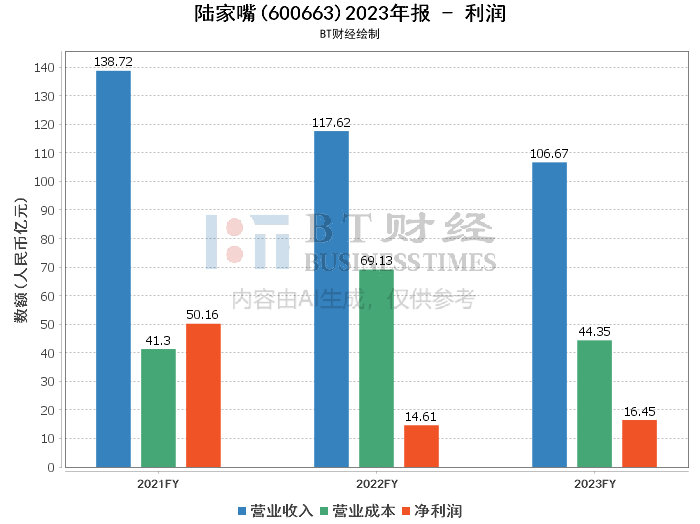

从利润表来看,陆家嘴在报告期内实现了可观的业绩增长。营业收入虽然较上年同期有所下滑,但净利润却逆势增长,达到16.45亿元,同比增长率更是高达15.42%,显示出公司强劲的盈利能力。特别值得一提的是,扣除非经常性损益后的净利润也有显著增长,表明公司的盈利结构正在持续优化。

具体到各业务板块,房地产销售与租赁依然是公司的核心收入来源,而物业管理、酒店业及金融业也呈现出良好的发展势头,为公司的多元化战略布局提供了有力支撑。此外,公司在成本控制方面也取得了显著成效,营业成本的降低直接提升了整体的盈利水平。

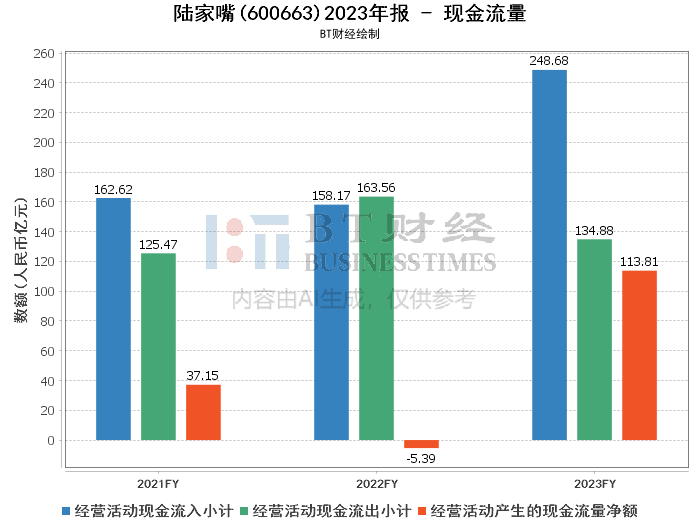

现金流量表是评估企业财务健康状况的重要依据。报告显示,经营活动产生的现金流量净额大幅增长至113.81亿元,与上年同期的负数形成鲜明对比。这一变化主要归功于公司销售回款的增加以及运营效率的提升。同时,筹资活动的现金流量也反映出公司在资金运作方面的灵活性,为未来的业务拓展奠定了坚实基础。

综上所述,通过对陆家嘴2023年年报的深入分析,我们可以看到公司在复杂的市场环境中依然保持了稳健的发展态势。虽然在某些财务指标上存在一定的风险点,但整体来看,公司的资产质量优良,盈利能力强劲,现金流量充沛,展现出良好的成长潜力和投资价值。未来,随着公司各项业务的进一步拓展和深化,有望在市场竞争中占据更有利的地位,实现更加可持续的发展。

本文作者可以追加内容哦 !