天然气的盈利能力如何?这个主要取决于不同地区的天然气实现售价和桶成本,差异可以是10万8千里的巨大不同。LNG和长距离的管道仓储运输决定了刚性的净进口国的天然气的高成本。

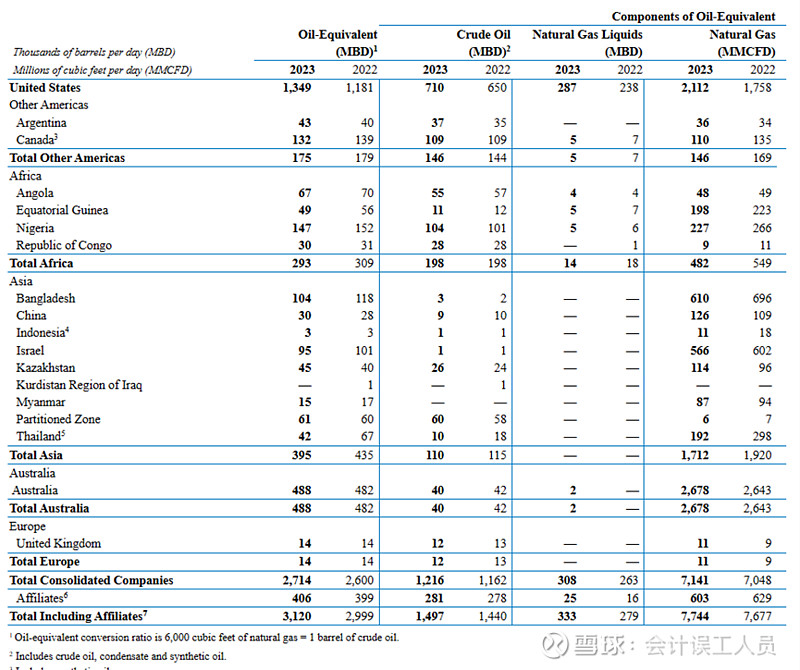

前个星期受到@CyberShaman 的提点的EQT和 CHK切萨皮克能源 的天然气业务,于是我也下钻进去看看,这两家公司的2023年的天然气产量占比它的总油气产量刚好都是95%,他们的单位成本都是13.7美元/桶当量。

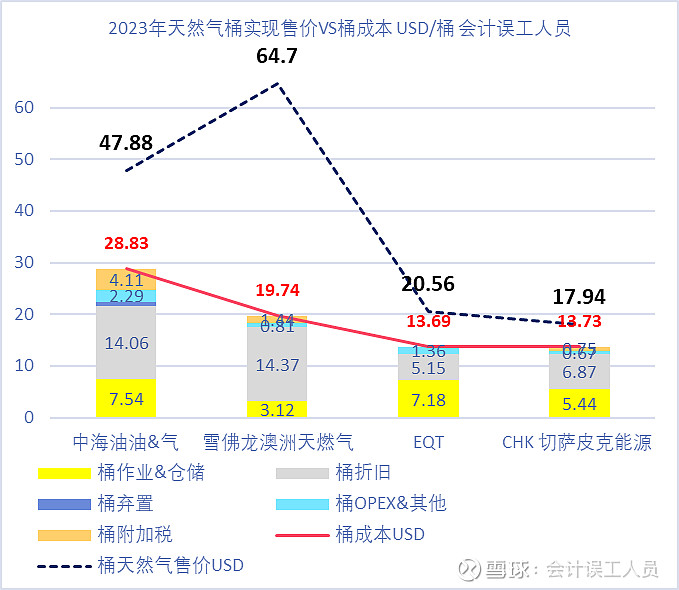

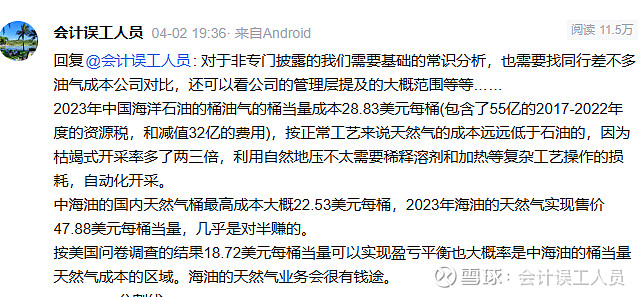

看上图2023年的数据:

1)中海油 的石油和天然气综合的桶成本是28.83美元(石油产量占比78%天然气占比22%,由于油和气的开采工艺,类似储藏的桶油成本往往远比桶气成本高很多,虽然2023年的中海油的非税桶成本24.72USD具备全球的绝对竞争力优势,但明显海油的桶石油和天然气的桶成本比单纯天然气业务的桶成本高很多,也就是说天然气的桶成本往往明显比石油的桶成本低太多。

2023-11-07日我之前写了文章:《海油的天然气业务安全边际极强 》,里面论述了天然气的成本一般在10-20美元/桶,但我国LNG进口价常年在50美元每桶以上,刚性LNG工艺成本决定了天然气净进口依赖国的气价。

按2023年的47.88美元/桶的售价和即使按石油为主的油气非税综合桶成本=28.83-4.11=24.72美元,也是对半赚的。这是最保守的桶天然气成本了。

2)雪佛龙澳洲的天然气业务在2023年的桶当量成本是19.74美元,但桶售价64.7美元,桶毛利USD44.96,桶净利润29.2USD碾压这个星球上绝大多少石油公司的桶净利润(包括沙特阿美和中海油 总体的综合桶油气净利润),这是我个人目前认知中最高桶净利润的天然气了。2024-04-07我写了文章:《透过雪佛龙年报去对比亚太VS美油气的效益和启发 》,这里不再重复贴图了论证计算过程了。

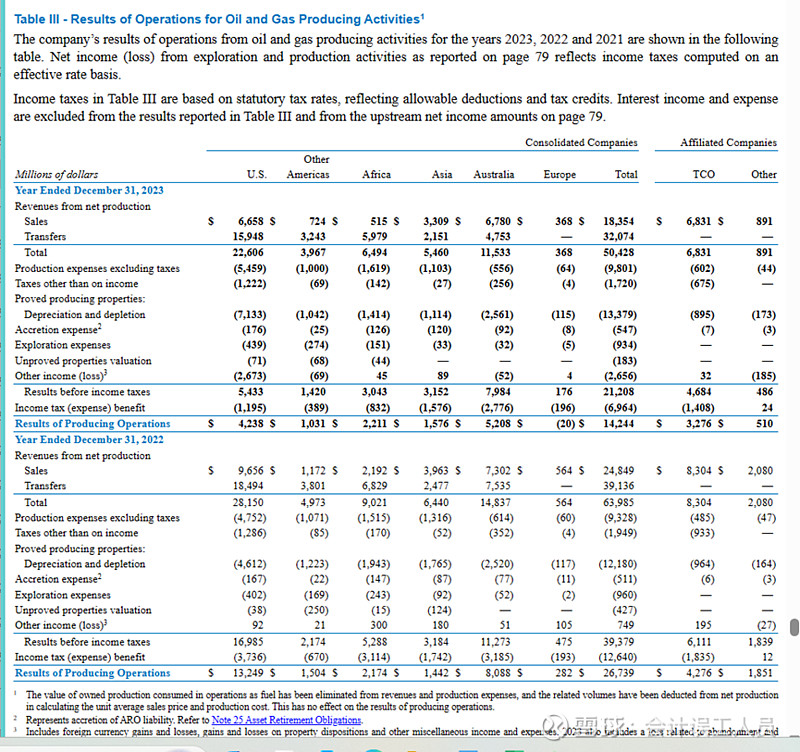

请回头看前面贴出来的产量和利润表,2023年澳洲日产量48.8万桶每天,一年产量178.12百万桶,澳洲一年净利润5208百万美元,平均每桶净利润29.2美元

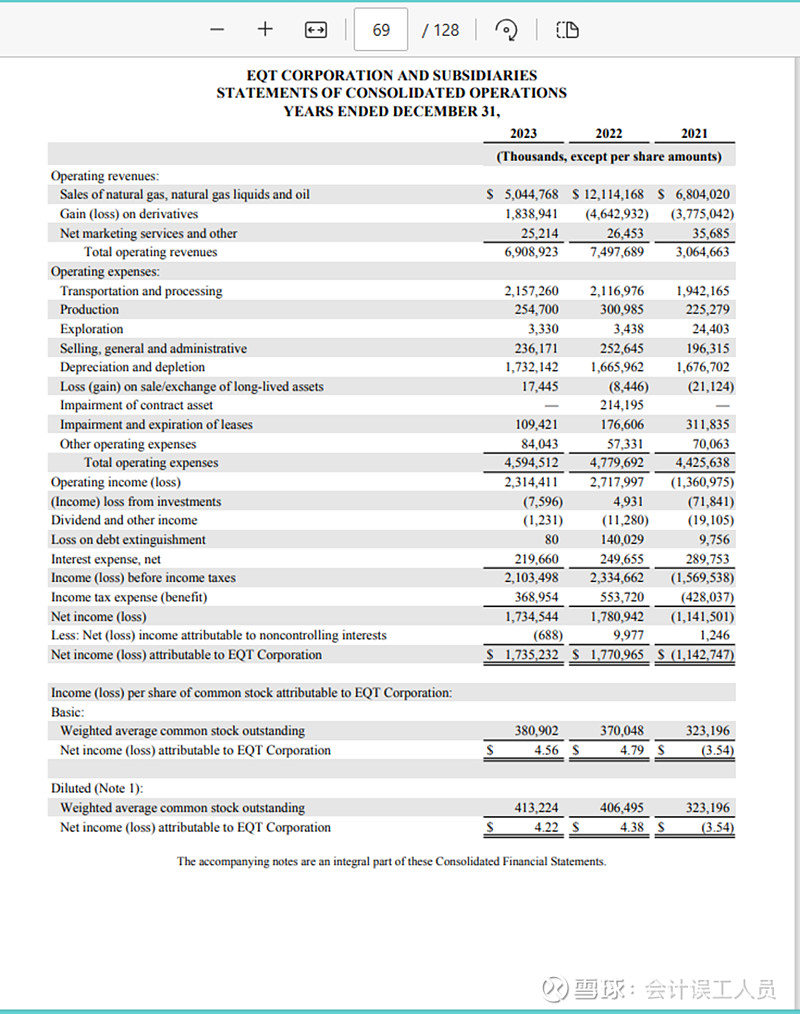

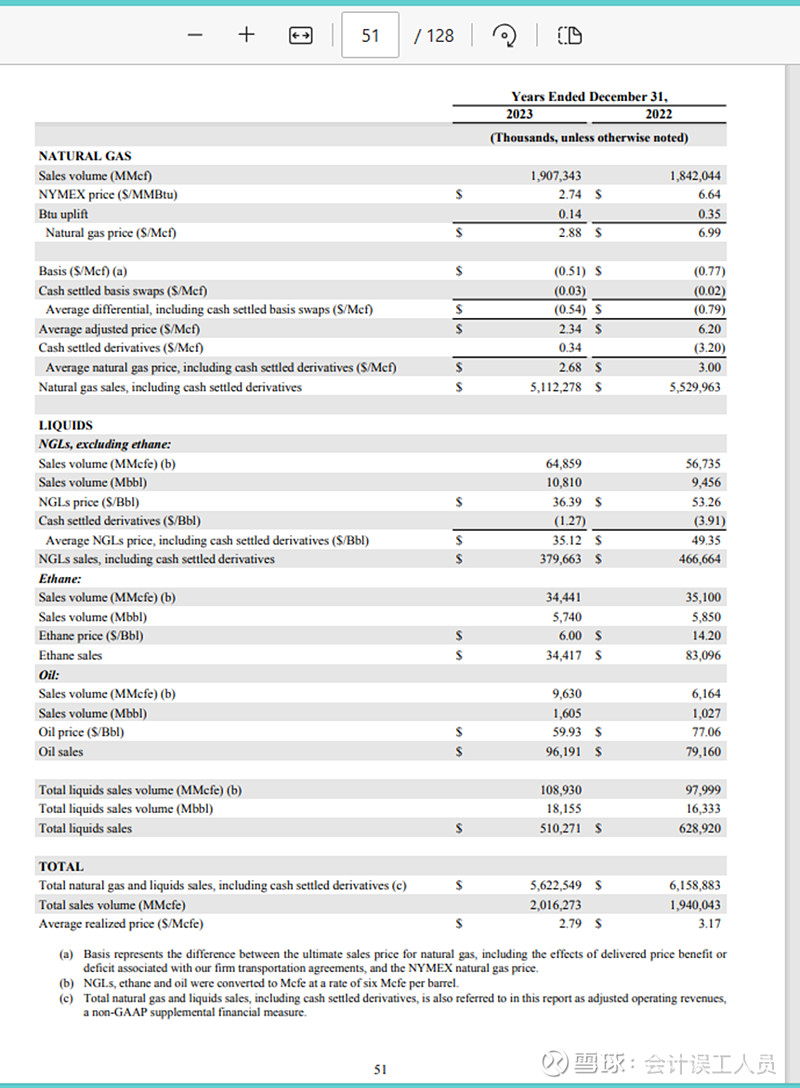

3)EQT 的2023年95%业务是天然气,5%是液体石油和NGL,产区都是美国。2023年它的总成本45.94亿美元,总产量2016273MMcfe=3.36亿桶当量,净利润17.35亿美元,桶天然气成本=45.94/3.36=13.67美元/桶,桶净利润=17.35/3.36=5.16美元/桶

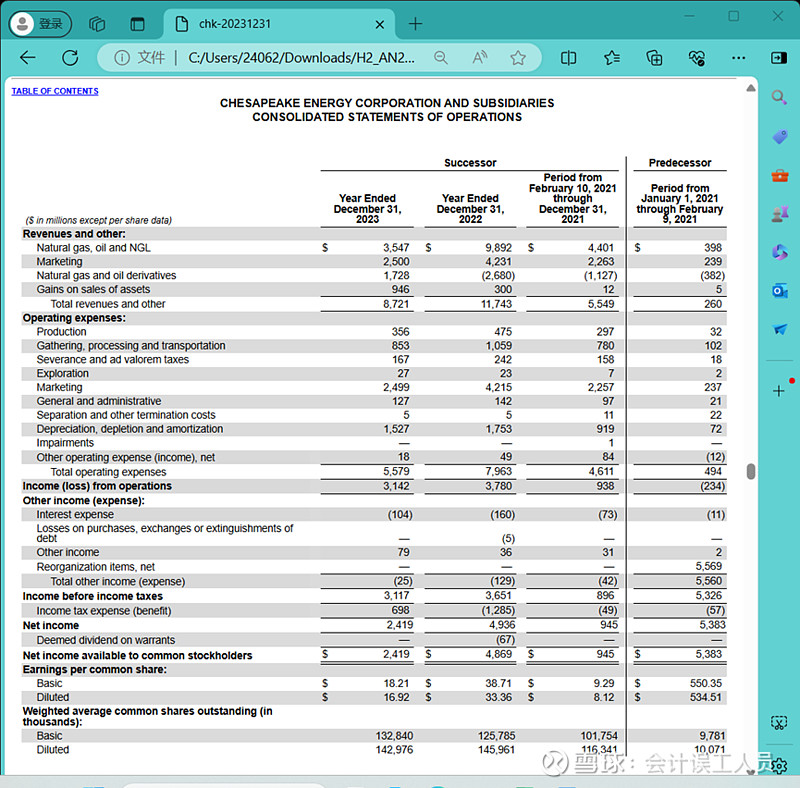

4)CHK 的2023年95%业务也恰好是天然气,5%是液体石油和NGL等,产区也都是美国。2023年它的总成本55.79-24.99=30.8亿美元,总产量3659MMcfe/d=2.22亿桶当量/年,净利润24.19亿美元,桶天然气成本=30.8/2.22=13.87美元/桶,桶净利润=24.19/2.22=10.90美元/桶

按美国问卷调查的结果18.72美元每桶当量可以实现盈亏平衡也大概率是中海油 的桶当量天然气成本的区域。海油的天然气业务会很有钱途

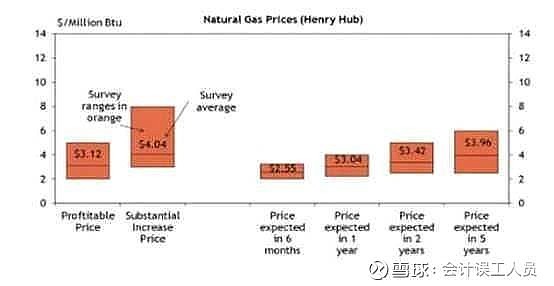

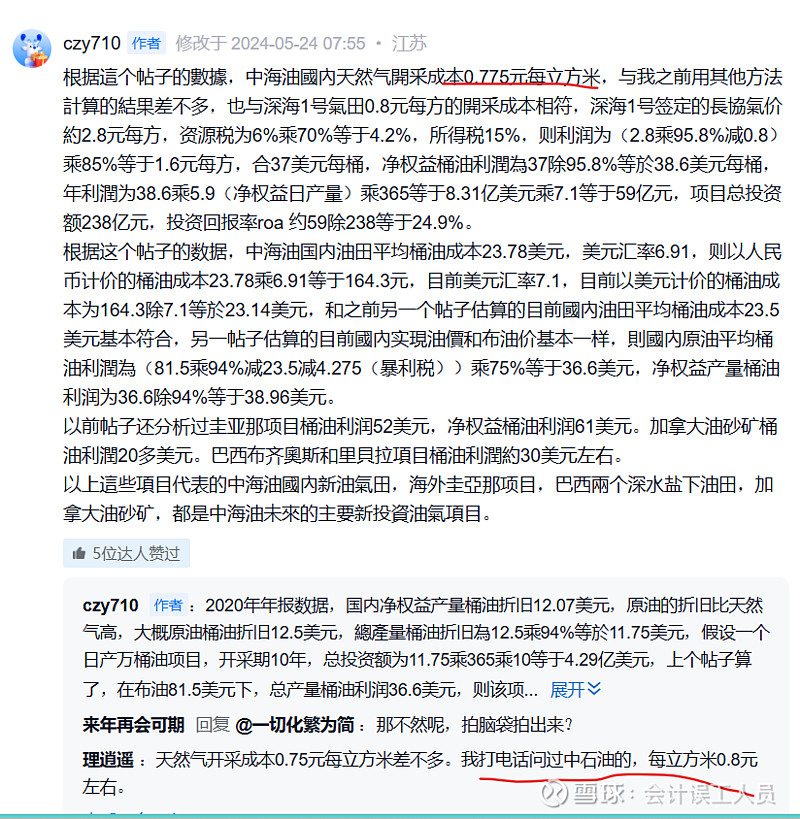

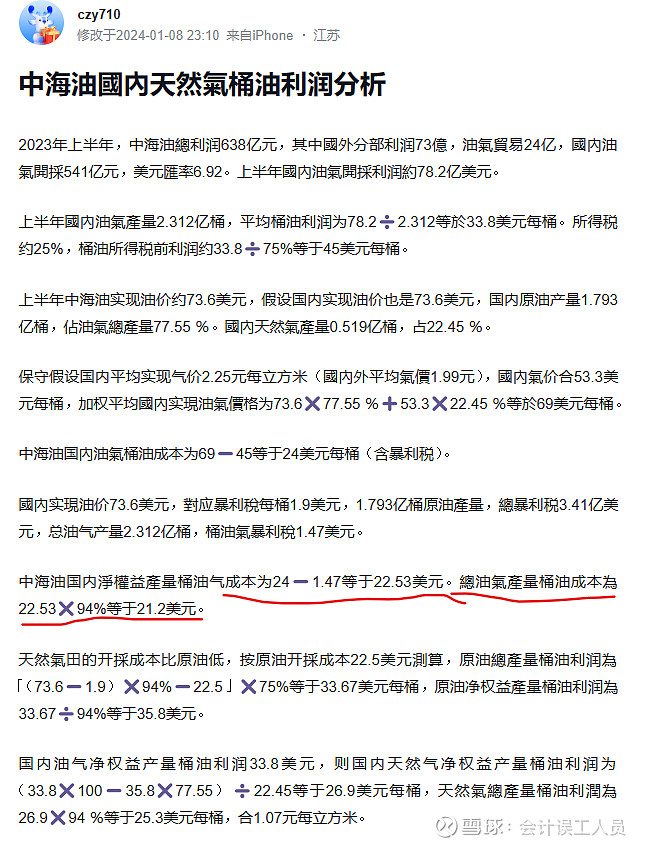

结论:同等地质和储量等条件下,天然气的桶成本比原油开采成本低太多,美国页岩天然气的2023末问卷调查是18.72美元每桶当量可以实现盈亏平衡,雪佛龙的澳洲大概20美元(10%产生是成本更高的石油), @czy710 计算的结果大概是21.2美元每桶的天然气成本,感谢C兄的超级计算能力 :)

或最新数据0.775元/立方米=151.725CNY/桶=20.70美元/桶,也跟@理逍遥 朋友的电话问中石油的桶天然气成本0.8元/立方=151.7元/桶=21.4美元/桶

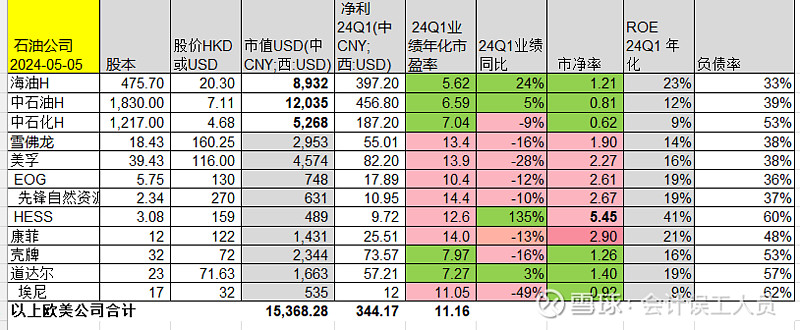

最后这里再引用我之前的文章:《三桶油VS欧美油气公司24Q1业绩估值等状况 》

美国油气公司除了HES靠圭亚那权益24Q1能打之外,一定权重在美国产区的全部拉跨,几乎没有例外,愿意就是它的NGL&天然气实现售价拉跨,和石油产量持续下滑到了51%但成本不怎么下降。

雪佛龙的2024Q1的状况一目了然:天然气售价在美国产区的售价是1.24美元/MCF=(7.44美元/桶),而天然气在国际的实现售价是7.25美元/MCF=43.5美元/桶,

对比一下2024Q1中海油的天然气实现售价是7.69USD/MCF=46.1USD/桶。

结论:2024Q1美国本土的天然气几乎对半亏损,也就是每桶的亏损金额=每桶的成本时,中海油的天然气业务依然可以对半赚。这是由进口的LNG和PNG工艺的刚性成本决定的。

最后感谢各位朋友的数据分享让我加速了对很多盲区的认识:)

结论:

虽然大多油气公司都没有单独拆分石油和天然气的桶当量成本,但我们依然可以透过分析和同业等类似视角去量化它的成本,结合报表披露的实现天然气售价知道它的毛利。比如中海油2024Q1,2024Q1美国本土的天然气几乎对半亏损,也就是每桶的亏损金额=每桶的成本时,中国海洋石油的天然气业务依然可以对半赚。这是由进口的LNG和超长距离的跨国PNG工艺的刚性成本决定的。

所以如我之前的文章,《双碳背景下中国海油三个万亿大气区勘探战略思 》中海油未来的三个万亿大气区建设非常有锦上添花的意义。

风险提示:经济喂鸡,市场的经理们和押注佬风格切换把大流动市值的优质低估高息低债成长大盘股家当变卖了,只为押注外面的疯狂涨价的石头

$中国海洋石油(HK|00883)$$EQT能源(NYSE|EQT)$$切萨皮克能源(NASDAQ|CHK)$

本文作者可以追加内容哦 !