本周A股受地缘政治等多因素共同作用影响,冲顶后大幅回调。行业层面,除了个别板块受涨价预期影响,走势有明显支撑外,大部分行业都迎来回调。本周市场的承压更多体现的是情绪上的暂时波动,而非基本面和政策面的走弱。向后看,随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

本周A股受地缘政治等多因素共同作用影响,冲顶后大幅回调。行业层面,除了个别板块受涨价预期影响,走势有明显支撑外,大部分行业都迎来回调。本周市场的承压更多体现的是情绪上的暂时波动,而非基本面和政策面的走弱。向后看,随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,最严减持新规出台,体现监管部分对市场的呵护。

本周五盘后,证监会发布了《上市公司股东减持股份管理暂行办法》、《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》(一下简称减持新规),减持新规严格规范了大股东减持,并防范了各类绕道减持行为。减持新规明确了大股东大宗交易减持前的预披露义务;明确了因离婚、解散、分立等分割股票后各方持续共同遵守减持限制,以防“假离婚”等绕道;明确了司法强制执行、质押融资融券违约处置等根据减持方式的不同分别适用相关减持要求;禁止了大股东融券卖出或者参与以本公司股票为标的物的衍生品交易;禁止了限售股转融通出借、限售股股东融券卖出等。

总体上看,减持新规不仅堵住了市场的制度性漏洞,从多个方面对大股东减持进行规范,保护了中小股东的利益;更体现了监管机构对市场热点的关注和对投资环境的关心,投资者信心有望同步提升。随着我国资本市场制度建设进一步完善,更多优质的上市公司有望从A股市场脱颖而出,为投资者提供长期超额回报。

第二,全面深化改革有望引导市场热点方向。

本周四下午召开了企业和专家座谈会,会议围绕改革等议题做出了部署,强调了要紧扣推进中国式现代化主题,进一步全面深化改革。全面深化改革的具体方向一直以来都是资本市场非常关注的主线之一。本次会议上,有企业代表发言就深化电力体制改革提出意见建议,也有专精特新“小巨人”企业参加了座谈会。无独有偶,本周内走势最好的板块就是与电力相关度较大的煤炭行业和公共事业行业;同时,专精特新“小巨人”企业较为集中的北交所周内也一度冲高。

此前4.30政治局会议规划了在7月召开二十届三中全会,参考历史经验,十七届以来的三中全会都以改革为主要议题,因此可以合理预计全面深化改革会是本次三中全会的中心议题。向后看,随着三中全会将近,全面深化的改革的具体施政方向有望进一步明确化,而这些方向有望为市场提供明确的指引,在此过程中,市场交易的主线可能会更加明确化。

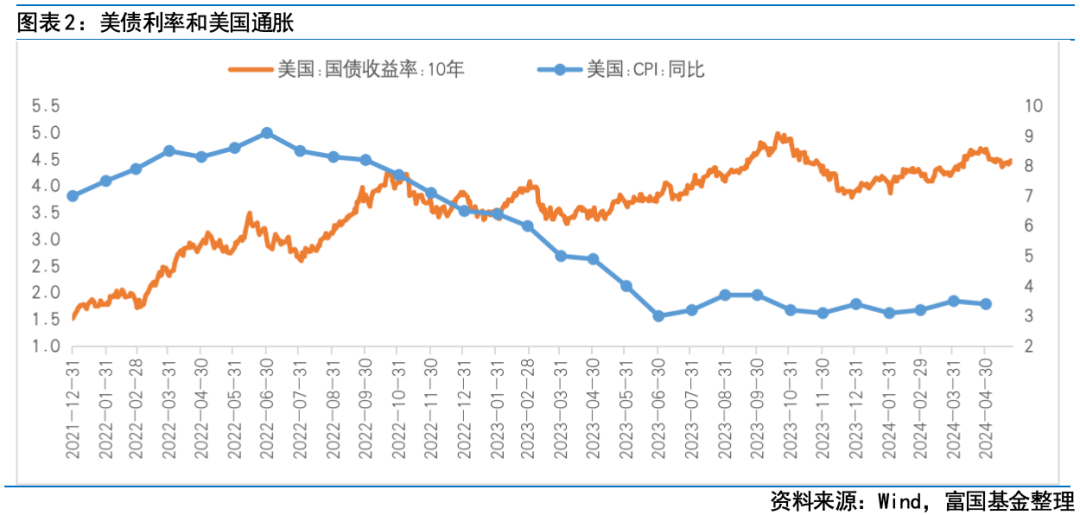

第三,美国初请数据和PMI数据打压联储降息预期。

美国劳工部周四数据显示,截至5月18日当周初请失业金人数从前值22.3万人降至21.5万人,低于预期的22万人,显示美国劳动力市场仍具韧性。标普全球周四数据显示,美国5月综合PMI初值超预期升至54.4,显示美国整体经济活动仍在加速复苏。就业数据和PMI数据引发了市场对美国通胀升温的担忧,联储降息预期再度降温,美元指数应声走高,隔夜美债收益率集体收涨,美股三大股指集体下跌,全球股市也普遍承压。

过去的一段时间内,在国内经济和市场的拐点还不明确的情况下,海外流动性波动对A股造成了比较大的压力。在国内经济逐渐走出周期底部的大背景下,一旦海外流动性也同时迎来拐点,A股市场有望在分子端和分母端同时迎来修复行情,在中期维度上或将具备较为明显的投资价值。

整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望继续反弹。在拐点得到进一步验证前,可以采用“三角形”布局,防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

目录

1 、市场展望探讨

2 、行业配置思路

3、本周市场回顾

(1)市场行情回顾

(2)资金供需情况

4、下周宏观事件关注

Part 1

市场展望探讨

本周A股受地缘政治等多因素共同作用影响,冲顶后大幅回调。行业层面,除了个别板块受涨价预期影响,走势有明显支撑外,大部分行业都迎来回调。本周市场的承压更多体现的是情绪上的暂时波动,而非基本面和政策面的走弱。向后看,随着政策逐渐发力改善需求侧现状以及房地产市场,我国经济基本面有望持续企稳向好,走出周期底部。当前而言,A股估值、风险溢价等多项指标仍具有较好投资性价比,而未来行情的持续性和弹性,则更多取决于后续经济数据的验证。

第一,最严减持新规出台,体现监管部分对市场的呵护。本周五盘后,证监会发布了《上市公司股东减持股份管理暂行办法》、《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》(一下简称减持新规),减持新规严格规范了大股东减持,并防范了各类绕道减持行为。减持新规明确了大股东大宗交易减持前的预披露义务;明确了因离婚、解散、分立等分割股票后各方持续共同遵守减持限制,以防“假离婚”等绕道;明确了司法强制执行、质押融资融券违约处置等根据减持方式的不同分别适用相关减持要求;禁止了大股东融券卖出或者参与以本公司股票为标的物的衍生品交易;禁止了限售股转融通出借、限售股股东融券卖出等。

总体上看,减持新规不仅堵住了市场的制度性漏洞,从多个方面对大股东减持进行规范,保护了中小股东的利益;更体现了监管机构对市场热点的关注和对投资环境的关心,投资者信心有望同步提升。随着我国资本市场制度建设进一步完善,更多优质的上市公司有望从A股市场脱颖而出,为投资者提供长期超额回报。

第二,全面深化改革有望引导市场热点方向。

本周四下午召开了企业和专家座谈会,会议围绕改革等议题做出了部署,强调了要紧扣推进中国式现代化主题,进一步全面深化改革。全面深化改革的具体方向一直以来都是资本市场非常关注的主线之一。本次会议上,有企业代表发言就深化电力体制改革提出意见建议,也有专精特新“小巨人”企业参加了座谈会。无独有偶,本周内走势最好的板块就是与电力相关度较大的煤炭行业和公共事业行业;同时,专精特新“小巨人”企业较为集中的北交所周内也一度冲高。

此前4.30政治局会议规划了在7月召开二十届三中全会,参考历史经验,十七届以来的三中全会都以改革为主要议题,因此可以合理预计全面深化改革会是本次三中全会的中心议题。向后看,随着三中全会将近,全面深化的改革的具体施政方向有望进一步明确化,而这些方向有望为市场提供明确的指引,在此过程中,市场交易的主线可能会更加明确化。

第三,美国初请数据和PMI数据打压联储降息预期。

美国劳工部周四数据显示,截至5月18日当周初请失业金人数从前值22.3万人降至21.5万人,低于预期的22万人,显示美国劳动力市场仍具韧性。标普全球周四数据显示,美国5月综合PMI初值超预期升至54.4,显示美国整体经济活动仍在加速复苏。就业数据和PMI数据引发了市场对美国通胀升温的担忧,联储降息预期再度降温,美元指数应声走高,隔夜美债收益率集体收涨,美股三大股指集体下跌,全球股市也普遍承压。

过去的一段时间内,在国内经济和市场的拐点还不明确的情况下,海外流动性波动对A股造成了比较大的压力。在国内经济逐渐走出周期底部的大背景下,一旦海外流动性也同时迎来拐点,A股市场有望在分子端和分母端同时迎来修复行情,在中期维度上或将具备较为明显的投资价值。

Part 2

行业配置思路

行业配置:整体而言,在经济复苏和全球流动性拐点这两重预期的共同作用下,A股市场有望继续反弹。在拐点得到进一步验证前,可以采用“三角形”布局。防守侧,配置高股息、低估值的红利策略,受益于基本面的逐渐修复和预期变化;进攻侧,可以聚焦于经济增长的供给端改善和新一轮产业周期的崛起,布局相对高波动的TMT科技成长板块,尤其是华为相关板块;中间层以稳健为主,布局受益于市场悲观情绪修复的医药、消费,以及受益于经济复苏的顺周期行业。

防守侧:红利资产,低利率时代的投资者底仓选择 对于高股息红利资产,随着估值溢价提升、股息率对应下降,投资者开始重新审视其投资价值。不过从长期视角看,无论是基于配置生态的变化,即在无风险利率快速下行和高息非标资产规模收缩的背景下,高股息显现了相对优势,还是基于经济增速下行后,稳定ROE的吸引力,红利资产或依然适合作为打底资产,关键要在板块内部做更精细的选择,当前可适时关注分红具有稳定性和抬升空间、估值仍具性价比的细分领域,如石油石化、公用事业(核电)、交通运输(航运)、部分消费龙头(食饮、家电)等。 进攻侧:科技成长,受益于新一轮产业周期崛起 3月下旬以来,许多资金为规避上市公司业绩“暴雷”等情况的发生,选择了规避波动率较大的成长类资产。随着年报与一季报披露完毕,科技成长有望在产业趋势和政策支持下重回视野。从一季报看,TMT板块硬件端业绩开始释放,电子、通信表现亮眼。从长期视角看,一方面,全球科技创新浪潮方兴未艾,人工智能产业推进速度很快,国内预期会孕育一批优秀的科技公司,与人工智能密切相关的算力、软件、半导体以及具身智能等板块的投资价值和弹性值得关注。另一方面,随着经济发展进入新阶段,新旧动能转变,现代化产业体系建设成为政策关注焦点,“新质生产力”被放到2024年政府工作任务的首位,或将成为下一阶段成长投资的主线,主要对应“高端制造+科技”赛道。 中间层:稳健为主,布局受益于市场悲观情绪修复的医药、消费 从当前的行业比较来看,医药拥有比较明显的优势。首先,医药估值水平处于低位;其次,基金配置比例较低,在经济弱复苏情况下,公募对消费的配置可能通过增加医药配置来承接;第三,随着医疗反腐阶段性缓和以及集采、医保谈判等政策常态化,市场对医药的预期将更加清晰。此外,随着中国医药企业研发能力逐步被国外认可,创新出海渐入佳境,需求端的增长空间进一步打开。

对于消费行业,经过长时间调整,中证消费指数的估值已来到近五年低位,具备中长期配置性价比。不过鉴于当前市场对消费修复的预期偏弱,行情拐点或仍需等待预期转好和高频数据的兑现。

Part 3

本周市场回顾

(1)市场行情回顾

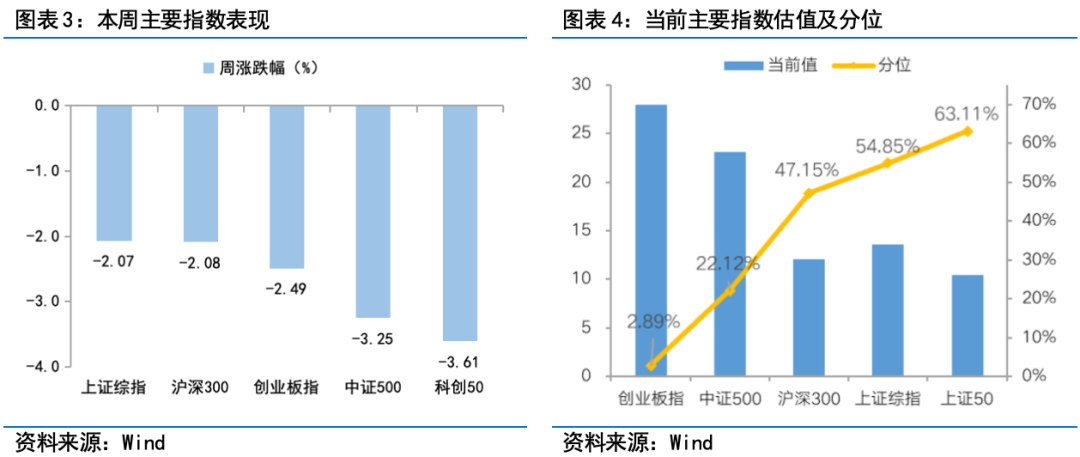

近一周,上证指数下跌2.07%,创业板指下跌2.49%,沪深300下跌2.08%,中证500下跌3.25%,科创50下跌3.61%。风格上,稳定、金融表现相对较好,成长、消费表现较差。从申万一级行业看,表现相对靠前的是煤炭(2.19%)、公用事业(1.59%)、农林牧渔(0.57%)、银行(-0.7%)、石油石化(-1.06%);表现相对靠后的是轻工制造(-5.71%)、房地产(-5.26%)、综合(-4.25%)、建筑材料(-4.21%)、汽车(-4.19%)。

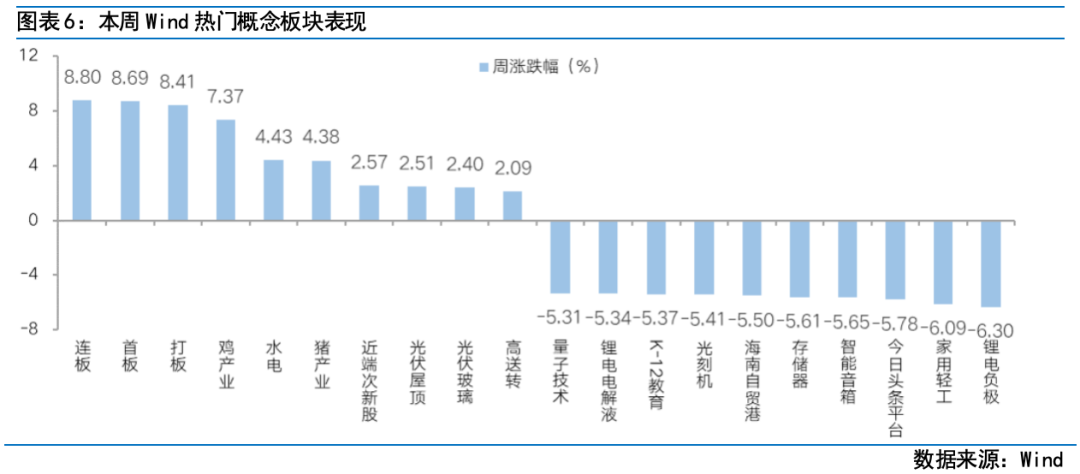

本周A股受到地缘政治因素干扰走势抗压。从Wind热门概念板块来看,表现相对靠前的是连板(8.8%)、首板(8.69%)、打板(8.41%)、鸡产业(7.37%)、水电(4.43%);表现相对靠后的是锂电负极(-6.3%)、家用轻工(-6.09%)、今日头条平台(-5.78%)、智能音箱(-5.65%)、存储器(-5.61%)。

(2)资金供需情况

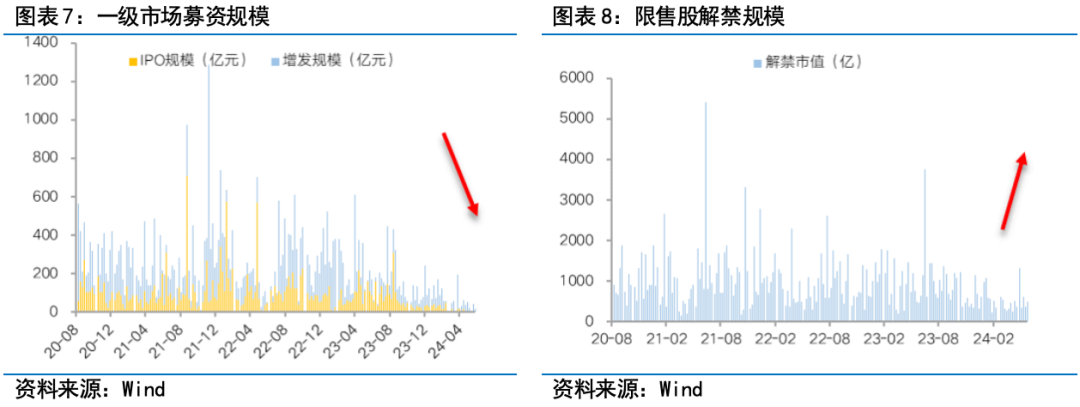

资金需求方面,本周一级市场规模下降,限售股解禁压力上升。本周一级市场资金募集金额合18亿元,较上周变化-55.6%;结构上,IPO无募资;增发募集18亿,周环比变化-51.31%。本周限售股解禁规模合计504.51亿元,周环比变化32.84%,根据目前披露的数据,预计下周解禁规模约938.8亿元,解禁压力上升。

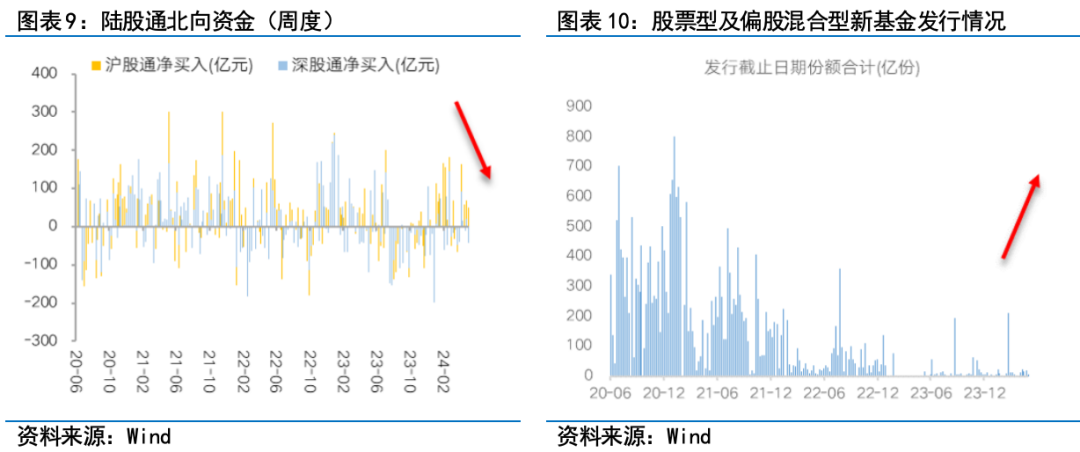

资金供给方面,本周北向资金净流入,基金发行升温。本周北向资金净流入8.35亿元,净流入放缓,其中沪股通净流入51.06亿元,深股通净流入-42.71亿元。本周新成立股票型及偏股混合型基金份额合计22.47亿份,环比增加227.29%,显示基金发行升温。本周开放式公募基金份额减少,其中股票型份额增加61.65亿份,混合型份额增加1441.63亿份。

Part 4

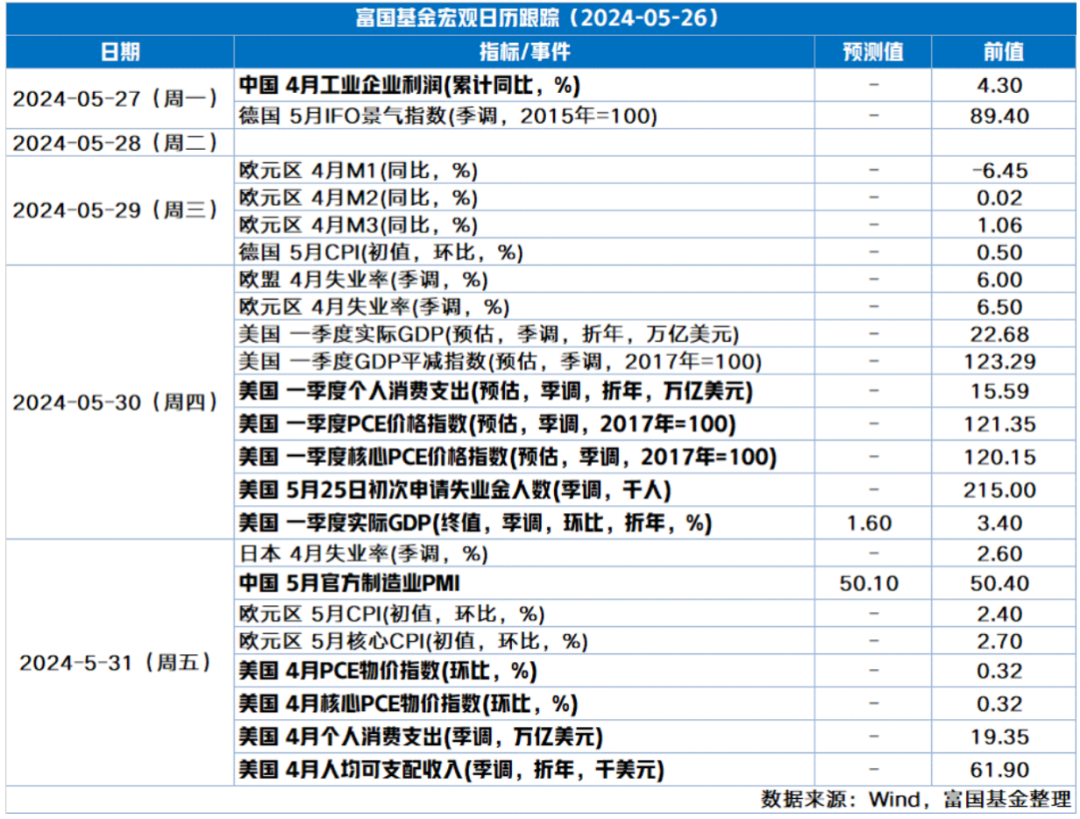

下周宏观事件关注

-#日富一日 监管新规-

大家觉得新规出台会带给行情弹性和持续性么?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。不同微信号的同一个获奖手机号均视为一个用户,仅作一次奖励。)

本活动截至2024年5月28日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

本文作者可以追加内容哦 !