《电鳗财经》文 / 李炳瑶

4月26日,成都锐思环保技术股份有限公司(以下简称锐思环保)北交所IPO完成了对第二轮问询的回复。

招股书显示,锐思环保的主营业务为向电力行业客户提供以定制化设备为核心、以自研核心技术为支撑的脱硝还原剂制备系统以及脱硫废水处理系统的整体解决方案。该公司脱硝还原剂制备系统具体运用于烟气处理脱硝相关系统,脱硫废水处理系统具体运用于烟气处理脱硫相关系统。

在阅读锐思环保提供的上市资料时,《电鳗财经》注意到,此次IPO,锐思环保将用超过八成募集资金补充流动资金,该公司的业绩含金量不高,其经营活动产生的现金流量净额连续为负。此外,报告期内,锐思环保的应收账款周转率持续下降,坏账准备连年走高。而且,该公司的近半数研发投入资本化,有美化业绩的嫌疑。

业绩含金量不高 现金流连年为负

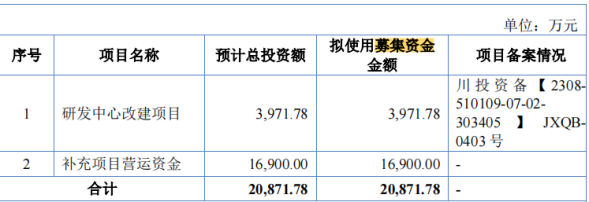

招股书显示,此次IPO,锐思环保计划募集资金20871.78万元,其中3971.78万用于研发中心改建项目;16900万元用于补充流动资金,占总募集资金的81%左右。

招股书显示,从2020年至2023年3月31日(以下简称报告期),锐思环保货币资金分别为4,765.15万元、9,781.99万元、5,586.05万元和3,364.08万元,占流动资产的比例分别为14.23%、20.78%、10.48%和6.45%。由此可见,该公司的货币资金占比在持续下降,而该公司的应收账款余额占比在持续增长。

报告期各期末,锐思环保应收账款账面价值分别为6,233.97万元、11,614.26万元、16,301.13 万元和16,250.33万元,合同资产账面价值分别为5,218.93万元、9,774.29万元、8,973.42万元和9,459.99万元,应收账款及合同资产合计占当期总资产的比例分别为27.67%、39.09%、41.63%和43.19%。

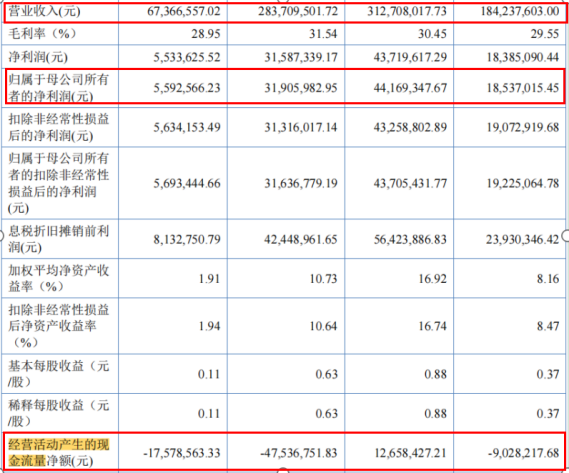

由此可见,瑞思环保的流动资产中应收账款余额占比超过四成。 事实上,锐思环保的业绩含金量并不高。招股书显示,报告期内,该公司实现营业收入分别为1.84亿元、3.13亿元、2.84亿元和0.67亿元,同期归属于母公司所有者的净利润分别为1854万元、4417万元、3191万元和559万元;同期该公司的经营活动产生的现金流量净额分别为-903万元、1266万元、-4754万元和-1758万元。报告期内,该项数值只在2021年是正数。

应收账款周转率持续下降 坏账准备连年走高

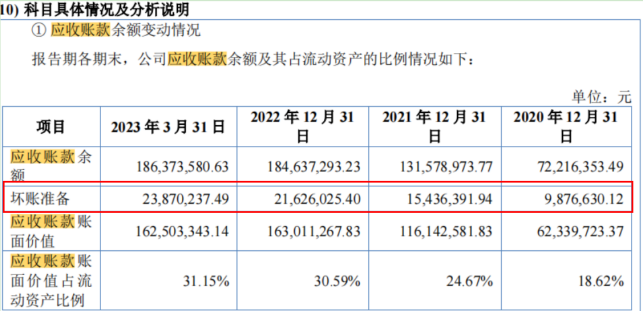

招股书显示,报告期内,锐思环保的坏账准备分别为988万元、1544万元、2163万元和2387万元,在持续增加。

招股书显示,与可比公司对比,锐思环保的3-4年的应收账款坏账准备计提比例为30%,而同期可比公司的计提比例为46.39%;锐思环保的4-5年的坏账计提比例为50%,而同期可比公司的计提比例为64.48%,上述锐思环保的坏账计提比例明显落后同行可比公司。

报告期内,锐思环保的应收账款周转率分别为2.19次、3.07次、1.79次和1.45次,总体呈下降趋势。锐思环保没有发布该项数值与可比公司的对比情况,因此很难知道该公司的应收账款周转率在行业中的位置。

报告期内,锐思环保存货周转率分别为1.57次、2.05次、1.45次和1.16次,同期行业均值分别为3.23次、4次、4.11次和3.33次。

对于存货周转率明显落后于同行行业均值,锐思环保表示,这主要是因为公司和同行业上市公司存在业务结构、主要产品类型等差异,同行业可比公司业务主要为脱硫脱硝整体工程,公司主营业务聚焦于为燃煤电厂提供脱硝还原剂制备系统和脱硫废水处理系统的整体解决方案,承接整体环保工程较少,相较于同行业可比上市公司,业务规模较小,导致报告期内公司存货周转率低于同行业可比公司平均水平。

近半数研发投入资本化

招股书显示,截至最新招股说明书签署日,锐思环保拥有各类专利45项,其中发明专利10项。该公司最新一项发明专利是在2022年11月取得。 该公司的十项发明专利中有七项是在2018年或之前取得。

报告期内,锐思环保的研发投入金额分别为897.32万元、649.6万元、1798.82万元和181.1万元,占同期营业收入的比例分别为4.87%、2.08%、6.34%和2.69%。值得注意的是,锐思环保的研发投入资本化比例较高。在研发投入资本化之后,该公司的研发费用占营业收入的比例分别为2.76%、1.21%、3.16%和2.69%。由此可见,该公司将一半的研发投入进行了资本化,该公司有“美化”业绩的嫌疑。

与同行可比公司相比,锐思环保的研发投入明显落后,同期同行可比公司的研发投入占比分别为4.32%、4.04%、4.11%和4.57%。

此次IPO,锐思环保将使用2.1亿元募集资金中的0.4亿元用于研发中心改建项目,占总募集资金的四成左右。

本文作者可以追加内容哦 !