要闻速览

国内

1、证监会发布《上市公司股东减持股份管理暂行办法》及相关配套规则,进一步规范大股东特别是控股股东、实际控制人的减持行为,增加大股东通过大宗交易减持前的预披露义务,明确控股股东、实控人二级市场减持与上市公司股价表现、分红情况挂钩,要求大股东在重大违法情形下不得减持,将大股东的一致行动人等同大股东对待。

2、中国证券业协会发布《证券公司提供投资价值研究报告行为指引》,进一步规范投价报告的形成过程,防范利益冲突,强化分析师执业独立性,推动提升投价报告质量,充分发挥投价报告在发行定价中重要参考作用。

3、央行房贷新政出台满一周,目前已有超过10省份多措并举降低购房门槛。

4、《数字中国发展报告(2023年)》显示,2023年我国数字经济保持稳健增长,数字经济核心产业增加值占GDP比重达到10%。算力总规模达到230EFLOPS,居全球第二位。

全球

1、欧洲央行管委内格尔称,可能在6月份降息,之后应等到9月再进行第二次降息。欧洲央行管委穆勒表示,薪酬数据的上升并未破坏通胀回落的势头,也不会阻止该行6月开始降息。

2、美联储理事沃勒表示,中性利率随时间的推移下降可能是由于全球对安全资产的需求发生了显著变化,但他警告说美国不可持续的财政支出可能会改变这一趋势。

3、美国4月耐用品订单初值环比升0.7%,远超预期的下降0.8%,但前值从2.6%大幅下修至0.9%。核心耐用品订单初值环比升0.3%,前值降0.2%。

4、日本4月CPI同比上升2.5%,预期上升2.4%;核心CPI同比涨2.2%,连续第二个月降温,但依旧高于日本央行2%的通胀目标。

(以上资讯来自国内财经媒体公开报道)

行情回顾

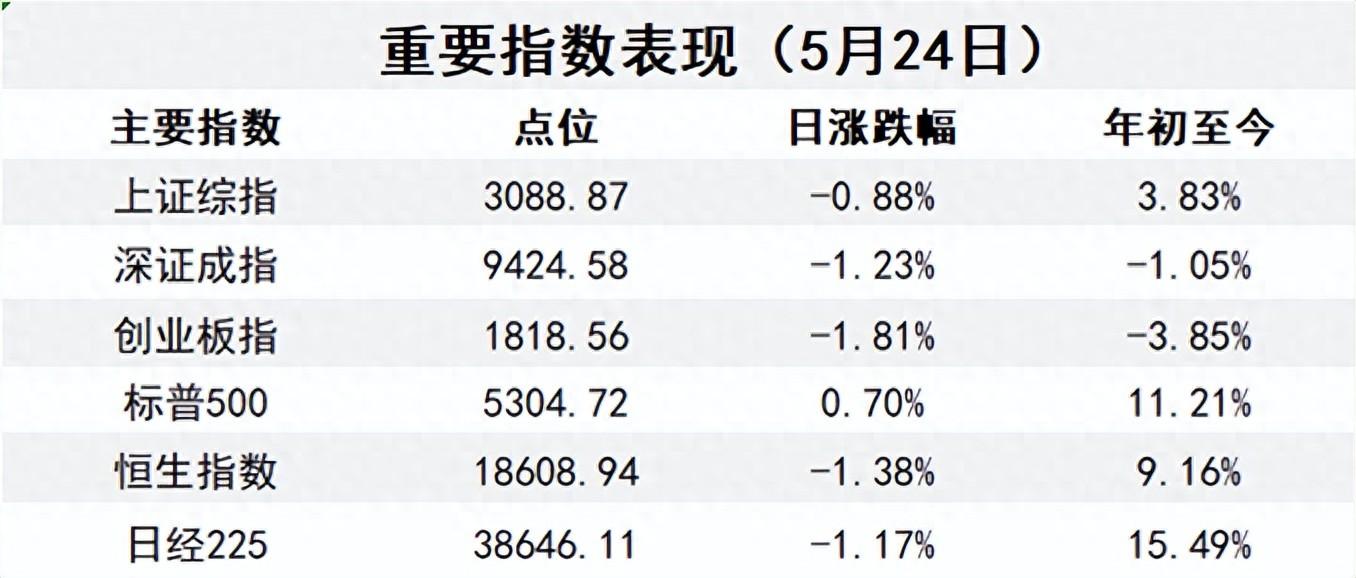

5月24日星期五,A股冲高回落,上证指数失守3100点,截至收盘,上证指数跌0.88%报3088.87点,深证成指跌1.23%,创业板指跌1.81%,科创50指数跌2.05%。市场成交额7692.4亿元。北向资金净卖出40.39亿元。上周,上证指数累计跌2.07%,深证成指跌2.93%,创业板指跌2.49%。

香港恒生指数跌1.38%报18608.94点,本周累计下跌4.83%;恒生科技指数跌2.48%,周跌7.61%;恒生中国企业指数跌1.44%,周跌4.75%。医药、科技、地产、消费股跌幅居前。大市成交1267.12亿港元。南向资金净买入25.16亿港元。

市场热议

多家主流机构对后市策略解读及展望如下:

1、 中信证券:市场步入存量状态,全球资金再平衡冲动降温,基于预期修复的行情结束,现实逐步验证后,稳步上行态势将延续,配置上建议继续围绕绩优成长、低波红利和活跃主题布局,减少轮动博弈。

2、 中金:港股或在当前水平震荡盘整,等待更多催化剂。

3、 华泰证券:低拥挤+高性价比的红利底仓外;战术增配地产+出口驱动的轻工,地产+产能减压驱动的化纤、化学原料以及地产+消费复苏驱动的大众消费品。

市场有风险,投资需谨慎。本文仅作为精选财经要闻服务,内容来自机构研报摘要、公开权威媒体报道;版权归原作者(机构研究员、媒体记者)所有,内容仅代表作者个人观点,与嘉实基金管理有限公司无关;不作为对上述所涉行业及相关股票、基金的推荐,也不构成投资建议。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本公司不作任何保证或承诺,请读者仅作参考。如需购买相关基金产品,请关注投资者适当性管理相关规定,做好风险评测,选择与之相匹配风险等级的产品。

本文作者可以追加内容哦 !