上周市场回顾

资金方面,本周央行公开市场操作投放100亿,到期120亿,净回笼20亿。尽管本周为税期,但资金整体稳定均衡,非银跨月资金融出维持在1.90%之间,月内隔夜稳定1.80%-1.90%之间,资金面整体稳定。

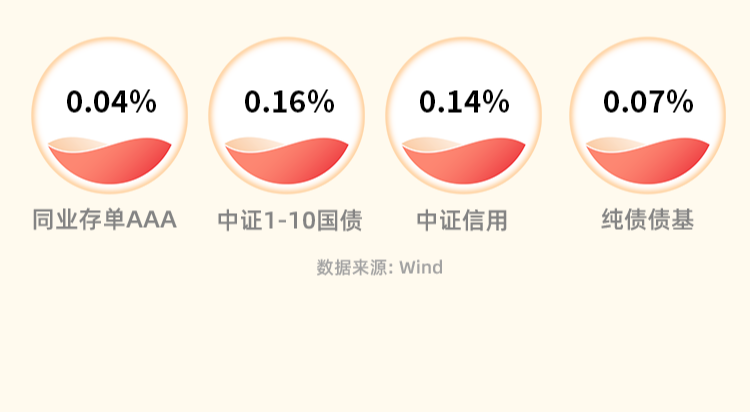

现券方面,本周利率债整体震荡运行,超长端30年国债下行3BP,10年国债收益率在2.31%附近震荡运行,短端1年和3年利率债收益率略有上行,曲线略走平。信用债方面,理财资金配置需求依旧火热,二级市场各期限非公开城投债收益率均有下行。

本周债市利率呈现震荡走势。继上周地产政策落地,本周各城市开始逐渐跟进落地房地产政策。周中30年期特别国债交易所上市,成交火热,盘中两次临停,周五20年期特别国债成功发行,整体符合预期。

重点关注事件

5月20日,财政部公布1-4月财政收支情况。1-4月全国一般公共预算收入80926亿元,同比下降2.7%。1-4月全国一般公共预算支出89483亿元,同比增长3.5%。

5月20日,5月LPR报价公布,1年期LPR报3.45%,5年期以上LPR报3.95%,均保持不变,符合市场预期。自2月份LPR下调以来,LPR已经连续3个月保持不变。

5月22日,30年期特别国债上交所上市,24特国01大幅溢价成交,两次临时停牌。

5月23日至24日,中国人民解放军东部战区位台岛周边开展“联合利剑-2024A”演习。

5月24日,20年期超长期特别国债成功发行,发行利率2.49%,全场认购倍数达4.34,边际倍数为1.05。

5月24日,证监会发布《上市公司股东减持股份管理暂行办法》《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》。

本周房地产行业多地落实房产新政,房地产市场活跃度提升,厦门调整住房公积金贷款首付款比例、珠海全面取消限购、限售。

后市展望

市场在“地产政策大礼包”落地之后,开始交易降息预期。一方面,目前地方债发行进度相比往年缓慢、城投信用债供给减少;另一方面,经济企稳回升动能较弱,居民理财资金配置需求仍高企,中短期来看,信用债特别是城投债仍有大量配置需求,预计债市将维持相对强势。

特别声明:本内容转载自东吴证券,本内容中的数据与信息取自第三方,且未经独立核实。东吴基金不对本内容任何部分、任何附件的准确性、时放性或字整性作出任何明示或默示的承诺或保证。本内容仅用于提供信息之目的、并不构成任何特定的投资建议,也不构成对任何投资产品的报告建议。本内容所涉及的内容限于内容所述时间,所表达的观点可能根据一系列的因素发生改变,恕不预先告知。

$东吴月月享30天持有短债C(OTCFUND|015427)$$东吴鼎泰纯债债券C(OTCFUND|014570)$

本文作者可以追加内容哦 !