$牧原股份(SZ002714)$

1 财报分析解读

1.1 业绩归因

产品

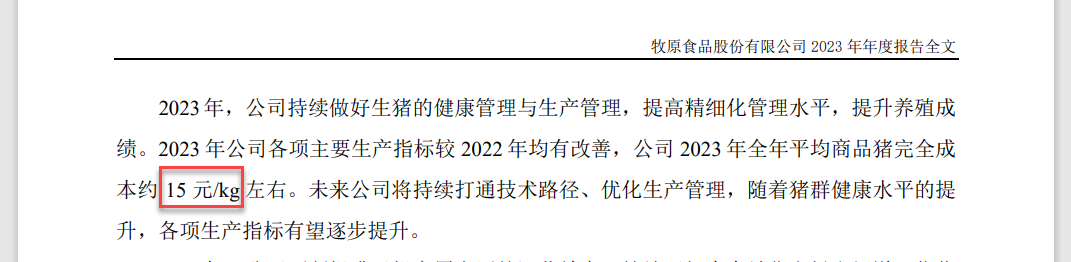

生猪作为产品,是全球范围内重要的农产品之一,尤其在中国,猪肉消费占据肉类消费的主导地位。它具有明显的周期性价格波动,受市场供需关系、饲料成本、疫情、政策调控等因素影响,价格会经历周期性上涨和下跌。生猪作为生物资产,其成长周期、繁殖能力、健康状况等直接影响产品价值和市场表现,那么牧原股份的生猪成本价是多少呢,从年报上看:

年报披露成本为15元/kg,但是根据Gangtise投研日报称,2023年生猪行业(上市猪企)平均完全成本约为17.59元/公斤。为什么牧原的生猪成本低于平均水平2.59元/kg呢,从年报披露看,饲料成本是不可忽视重要原因:

总之,产品方面从年报分析,公司生猪成本明显低于行业平均水平,但是仅仅以饲料成本降低不能完全解释原因,注意到深交所下发的问询函也涉及了该问题,期待公司的回复。

资本

牧原股份的资本情况如下:

1. 负债情况:根据2023年财报,牧原股份的负债率为62.11%,并在2024年一季度末进一步扩大至63.59%。在负债中,付息债务比例为41.47%,这表明公司面临一定的偿债压力。

2. 股权质押:牧原股份管理层提到,大股东股权质押比例不到20%,大股东的现金情况足以应对市场变化,不会出现因股价下跌而爆仓的情况。

3. 货币资金:2024年一季度末,牧原股份的货币资金为230.24亿元,相比2023年四季度末的194.29亿元,环比增长18.5%。

4. 授信额度:牧原股份与银行保持稳定、良好的合作关系,当前头部银行授信占比超过70%,2024年新增银行贷款成本基本在4%以下,未用信额度超过300亿元。

5. 资本开支:牧原股份2024年一季度资本开支为48亿元,主要用于支付已完工结算部分。公司预计全年的资本开支在100亿元左右,其中30亿元用于维修改造,剩余部分用于已完工项目的结算。

6. 资产状况:2022年牧原股份总资产为19294761.18万元,与上年同期相比增加了1568185.26万元,同比增长8.85%。

7. 经营策略:牧原股份由前期高速发展阶段逐步转向高质量发展阶段,公司的资本开支主要用于养殖场、屠宰厂建设支出及相关维修改造费用等,每年用于固定资产维护、维修及升级改造的费用预计为30亿元。

8. 亏损情况:牧原股份上市以来首次出现年度净亏损,2023年亏损额达到41.68亿元。

9. 资产减值准备:牧原股份罕见计提资产减值准备,这可能是导致亏损的一个因素。

10. 生物资产:2023年末,牧原股份生物资产账面价值合计为419.65亿元,占资产总额的21.48%。

1.2 重要财务指标分析

货币资金解读

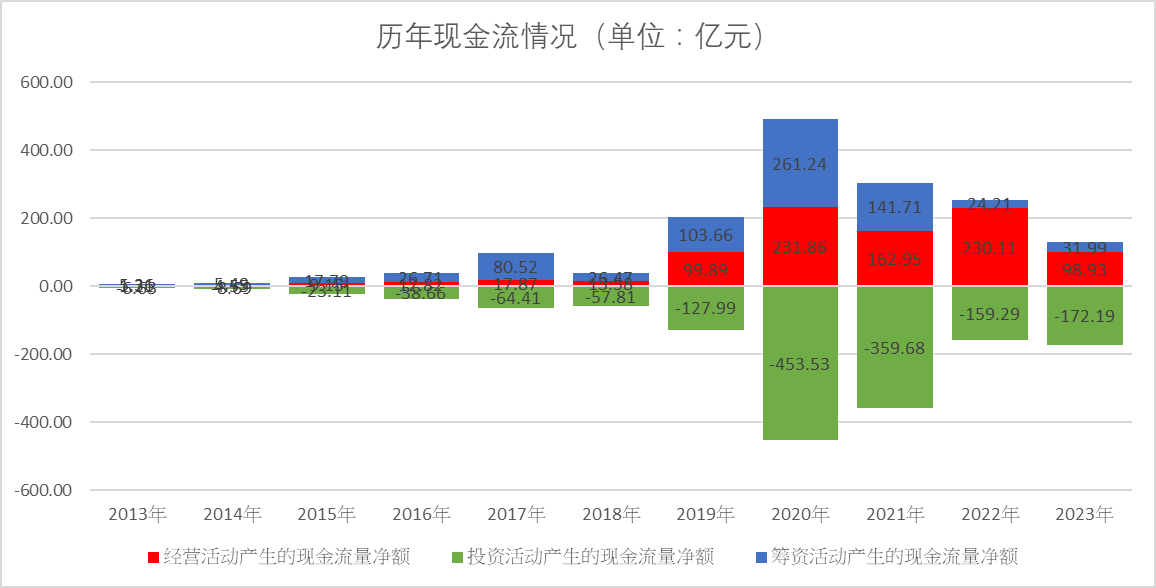

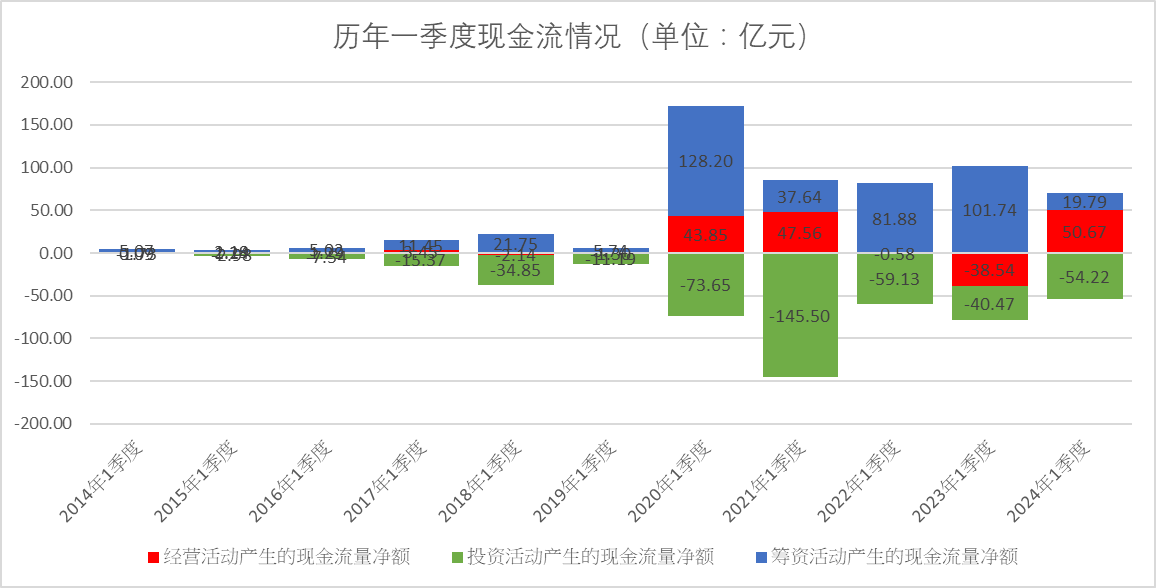

从现金流角度分析,牧原股份的现金流状况非常令人担忧,可以得出以下几点:

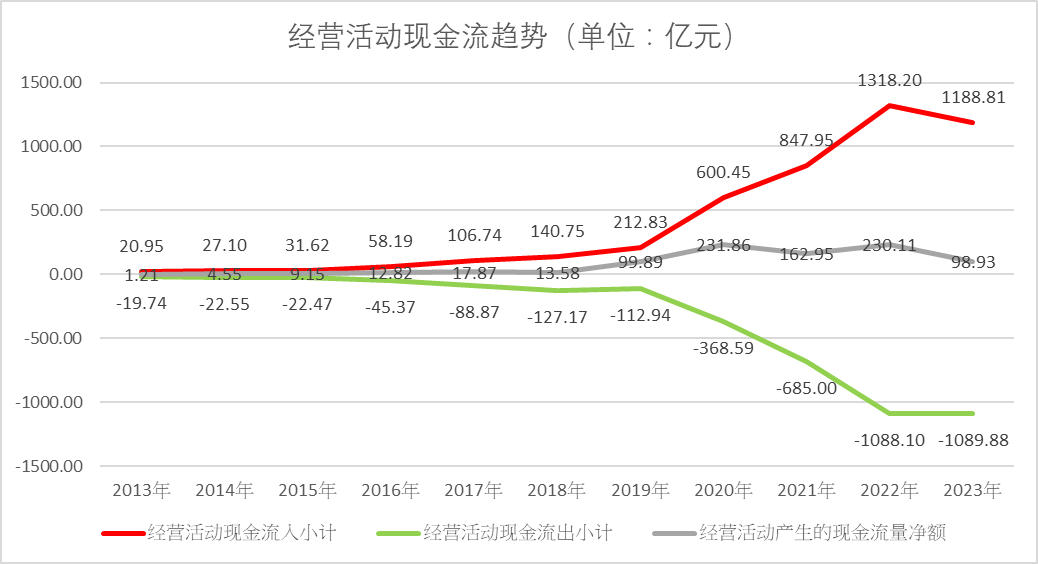

1. 经营活动现金流净额:牧原股份的经营活动现金流净额近5年保持净流入状态,这表明公司的主营业务是稳定的,并且能够持续产生利润。这是企业财务健康的一个重要指标,说明公司能够通过其日常业务活动产生正向现金流。

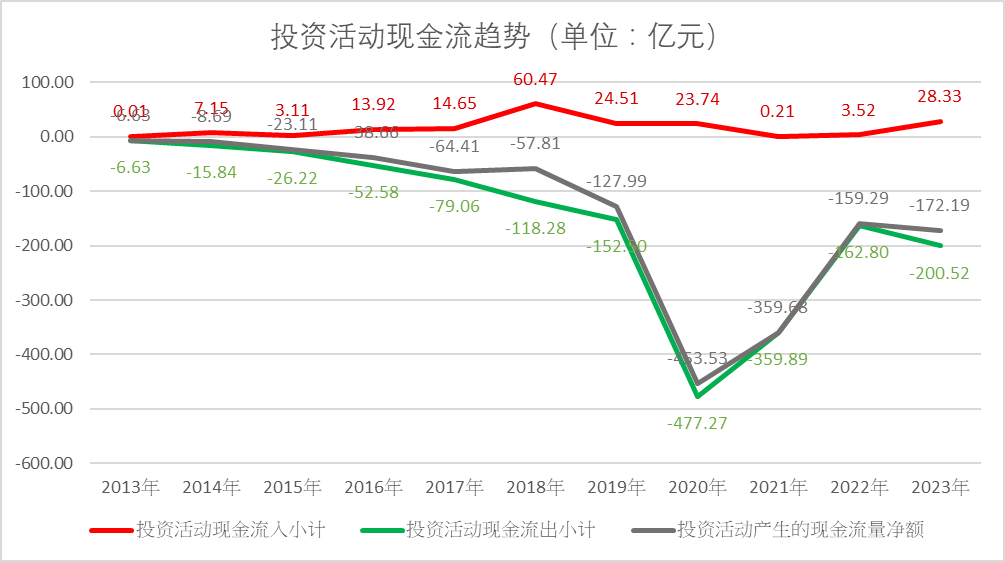

2. 投资活动现金流净额:投资活动现金流近5年始终为负数,且在多数年份中流出额超过了经营活动产生的现金流净额。这反映出公司在这期间持续进行了大规模的资本支出,可能包括养殖场的建设、产能扩张、技术升级等。然而,由于猪周期的影响和猪肉价格的低位徘徊,这些投资活动可能暂时未能产生预期的回报,导致现金流出大于现金流入。

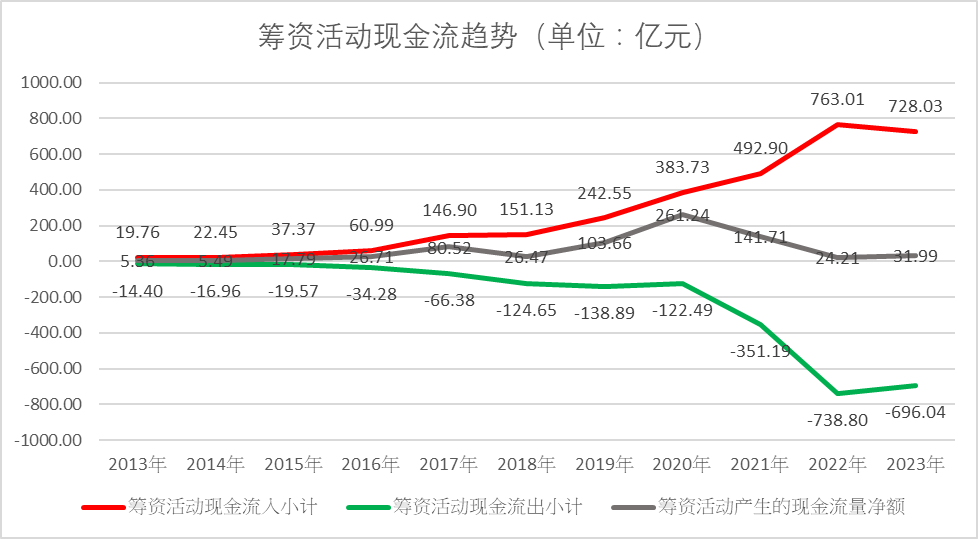

3. 筹资活动现金流净额:筹资活动现金流近5年为正,说明公司在这期间进行了外部融资,以补充运营资金和支持投资活动。这可能包括发行股票、债券,或者取得银行贷款等。筹资活动的正现金流表明公司可能面临一定的资金压力,需要通过外部融资来维持运营和扩张计划。

4. 现金流状况的综合分析:虽然牧原股份的经营活动现金流表现良好,但投资活动的大量现金流出和筹资活动的正现金流表明公司可能面临资金链的挑战。特别是在猪肉价格低迷时期,高额的资本支出可能未能及时转化为收益,进而影响了公司的总体财务表现。

牧原股份的现金流状况反映出公司在扩张和升级过程中面临的风险,特别是在行业周期性波动中。然而,如果能够有效管理这些风险,并且市场条件改善,那么公司的投资可能会在未来带来收益,改善现金流状况。

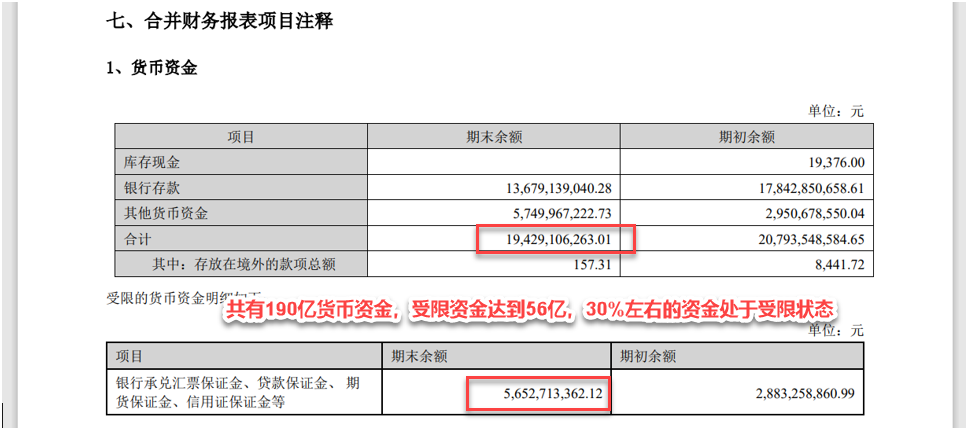

银行存款大额受限资金

从年报分析,公司有190多亿货币资金,但是其中56亿处于受限状态,受限资金占比达到了30%,这对公司下一步的运营活动是相当大的挑战,因为除了受限资金外,公司还有大量的短期借款等。

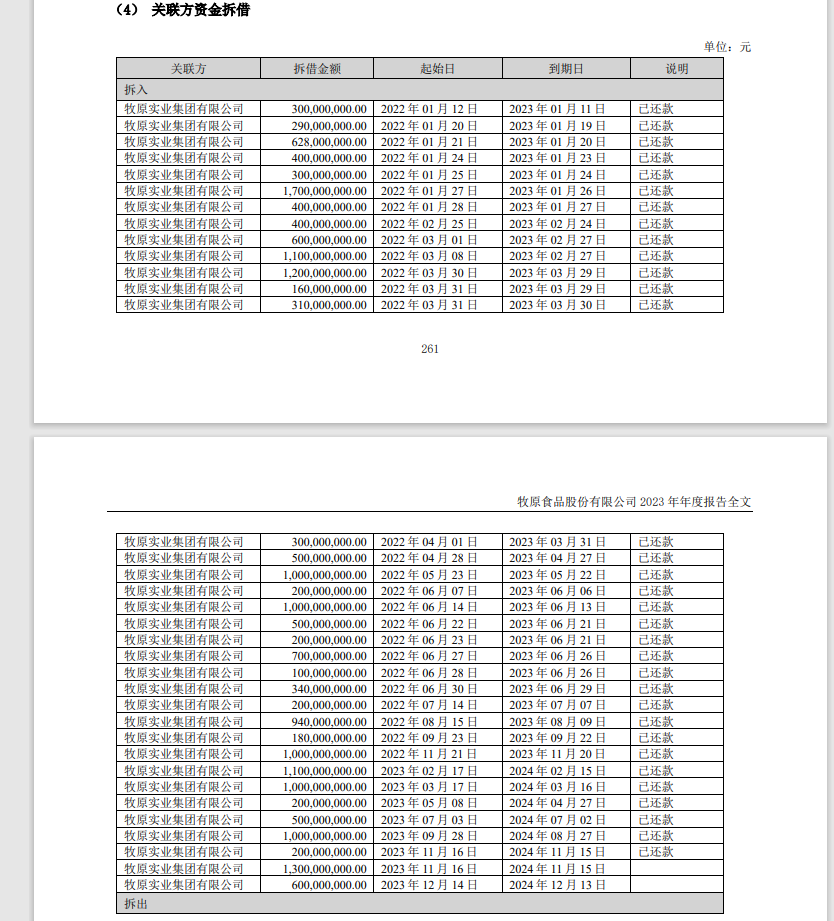

关联方担保、拆借等

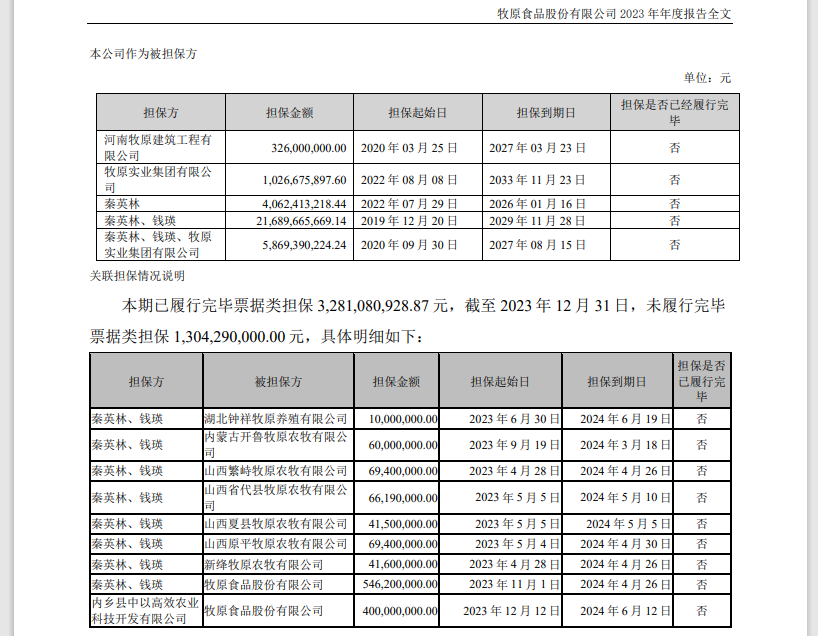

从公司财报分析,公司的关联方担保、拆借资金情况非常频繁且数额巨大。秦英林夫妇为牧原股份提供了超过250亿的担保资金,提供如此高额的担保可能反映出公司、面临资金需求或流动性问题,需要通过股东的个人担保来确保资金链的稳定。

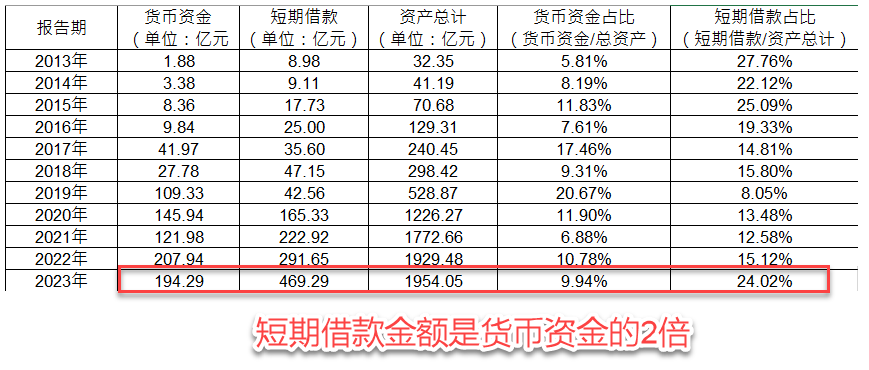

存贷双高

从公司财报分析,公司存在严重的 “存贷双高”情况。报告期内,短期借款金额是货币资金的2倍,已经可以说公司是借钱运营了。虽然“存贷双高”并不意味着财务状况一定不佳,但是借款远远高于货币资金且短期借款占比已经超过24%是不正常的,深交所下达的问询函中也涉及了此问题,期待公司的答复。

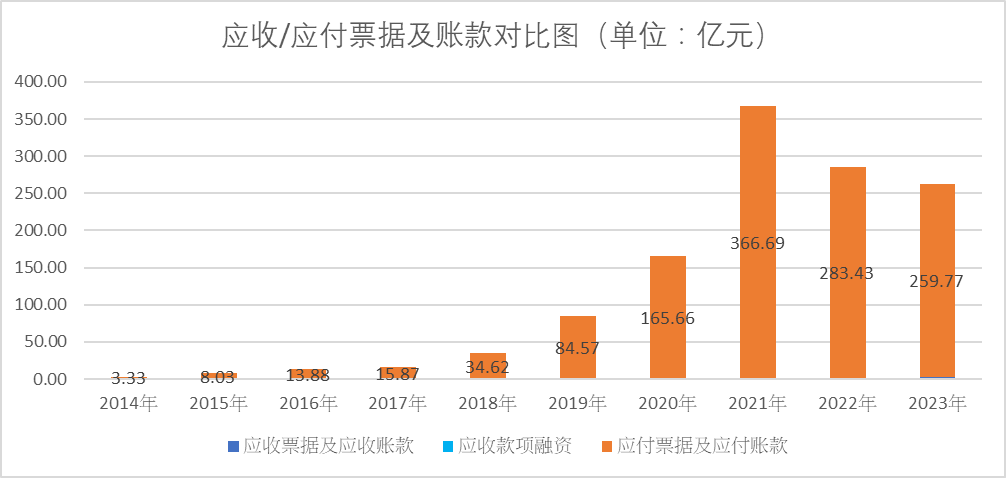

应收/应付账款解读

应付账款分析

从年报分析,公司应收款项非常少,而应付票据及应付账款非常高,达到259.77亿,这可能说明以下几个问题:

1. 供应链管理:较高的应付账款可能意味着公司在供应链管理方面采取了一定的信用策略,通过延长付款周期来保持流动性和资金的灵活性。

2. 业务扩张:随着业务的扩张,公司可能会增加对供应商的采购,从而增加了应付账款。

3. 资金周转:较高的应付账款可能是公司为了改善短期资金周转,利用供应商信用来延迟现金支。

4. 行业特性:在某些行业中,尤其是农业和制造业,较高的应付账款可能是行业特性的一部分,因为生产周期较长,需要较多的原材料和存货。

5. 成本控制:公司可能通过谈判获得较优惠的付款条件,以降低短期资金需求和成本。

6. 财务策略:这可能反映了公司的财务策略,通过增加应付账款来增加营运资本,从而支持公司的运营和扩张计划。

7. 市场地位:较高的应付账款也可能反映了公司在供应链中的较强议价能力,能够延迟支付给供应商。

8. 风险管理:公司可能在进行风险管理,通过控制现金支付的时间点来应对市场波动和不确定性。

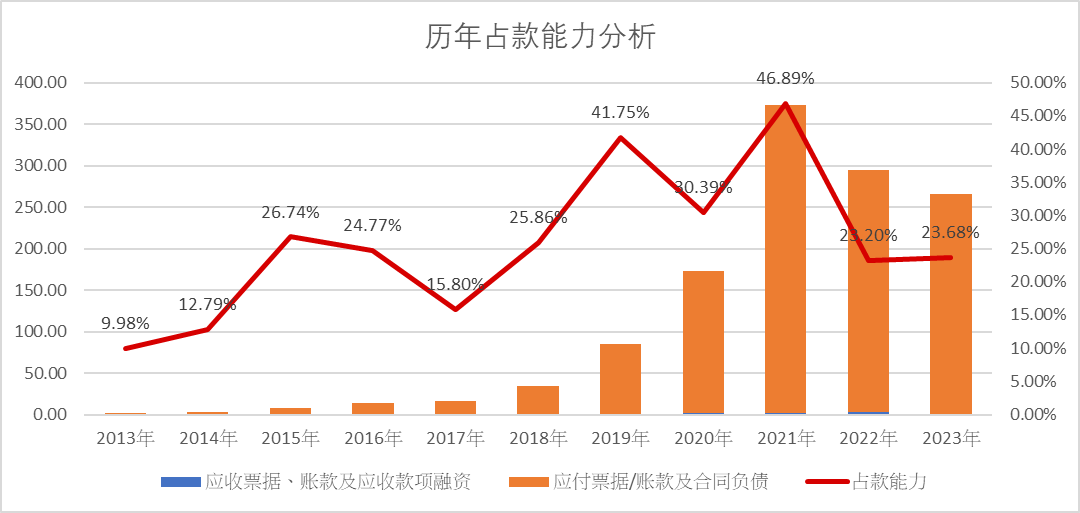

占款能力分析

从年报分析,牧原股份的占款能力非常强悍,一方面说明作为猪企龙头拥有着行业内很强的话语能力,同时也说明在猪价低迷期间产业链上下游企业强烈的生存意愿。

1. 行业地位:作为行业内的龙头企业,牧原股份可能拥有较强的议价能力和市场影响力,这使得公司能够在与供应商和客户的交易中占据有利地位。

2. 话语权能力:强悍的占款能力表明牧原股份在行业中拥有较大的话语能力,能够在一定程度上影响或制定交易条款,包括付款条件和信用期限。

3. 供应链管理:这可能反映了公司有效的供应链管理策略,通过延迟支付给供应商(增加应付账款)来保持现金流的灵活性,同时确保原材料和产品的稳定供应。

4. 产业链生存意愿:在猪价低迷期间,产业链上下游的企业可能展现出更强烈的生存意愿,愿意提供更宽松的信用条件以维持业务关系和市场地位。

5. 财务策略:强悍的占款能力可能是公司有意识的财务策略的一部分,通过延长应付账款的支付时间来优化现金流管理和财务结构。

6. 风险分散:这也可能是公司分散财务风险的一种方式,在市场不确定性较高时,保持较低的现金支付压力,以备不时之需。

7. 行业周期性:生猪养殖行业具有周期性,强悍的占款能力有助于公司在行业低谷期维持运营,等待市场回暖。

8. 信用状况:如果供应商愿意给予较长的信用期限,这还可能表明牧原股份拥有良好的信用状况和偿债能力。

然而,需要注意的是,占款能力强悍虽然短期内可以为公司带来现金流上的好处,但长期而言,也需要维护与供应商之间的良好关系,确保供应链的稳定性和可持续性。此外,对外部依赖过重也可能隐藏未来的风险,公司需要平衡占款能力和自身的财务健康状况,确保长期的稳定发展。

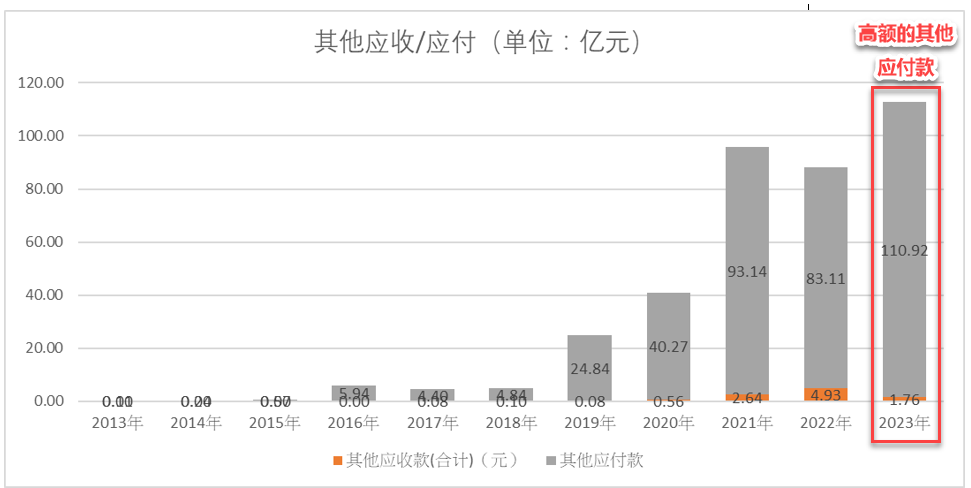

其他应付款分析

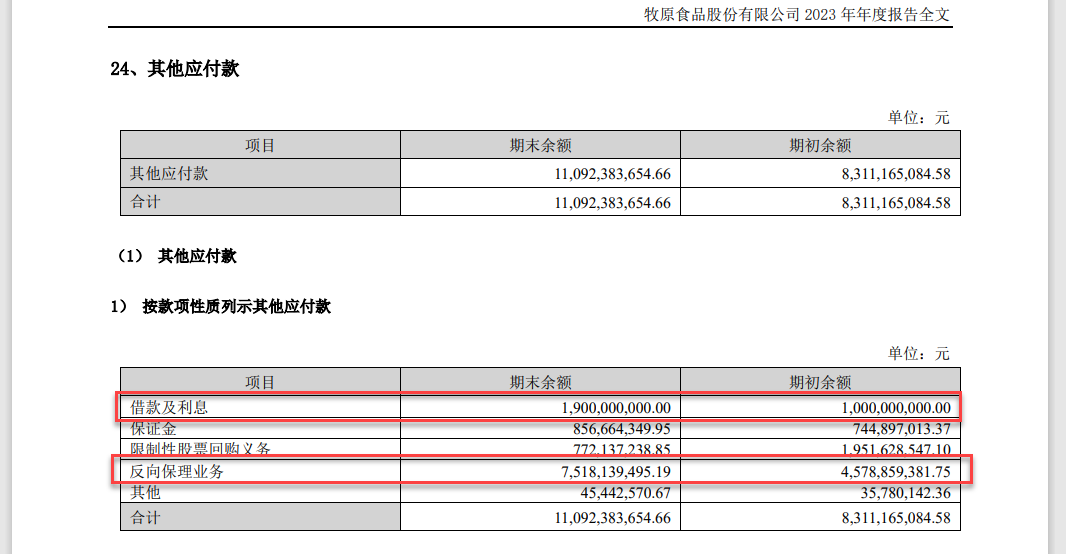

根据年报分析,公司的其他应付款金额非常高,将近111亿元,为什么这么高?

将其他应付款按照款项性质打开,可以看到占比最大的是反向保理业务,什么是反向保理业务呢?

反向保理,是目前应用较广泛的一种较为特殊的保理业务拓展方式,即由债务人(买方, 一般为核心企业)作为保理业务的发起人申请叙做保理业务,与传统的由债权人(卖方,一 般为供应商)作为保理业务的发起人相反,故又称反保。通过反向保理,核心企业可以最大程度的减少上游供应商的资金压力,确保产业链条的 稳定,防止由于资金问题引起的资金流断裂;核心企业为供应商创造更好的商业机会,从供应商处获得较好的价格,从而加长核心企业自身的付款期限,使企业的资金运用达到最大化。

可见反向保理是一种供应链金融工具,为什么牧原股份采用反保呢,可能是因为这些原因:

1. 供应链管理:反向保理是一种供应链金融工具,牧原股份可能通过这种方式来管理其供应链,提高资金使用效率。

2. 资金流动性:反向保理可以为牧原股份提供额外的流动性,帮助公司在短期内满足资金需求,尤其是对于重资产的养殖行业来说,流动性管理尤为重要。

3. 信用管理:通过反向保理,牧原股份可以利用自身的信用优势,帮助其供应商获得更低成本的资金,从而增强整个供应链的稳定性。

4. 成本控制:反向保理可以帮助牧原股份延长付款周期,从而降低短期资金成本,优化财务结构。

5. 业务扩张:随着牧原股份业务的不断扩张,公司可能会增加对供应商的采购量,进而增加反向保理业务的规模。

6. 市场地位:作为行业内的龙头企业,牧原股份可能拥有较强的市场地位和议价能力,能够通过反向保理等方式来增强与供应商的合作关系。

7. 风险管理:反向保理可以作为一种风险管理工具,帮助牧原股份分散和管理供应链中的信用风险。

尽管有这些推测的原因,应付金额过大对于企业资金链还是极大的考验。

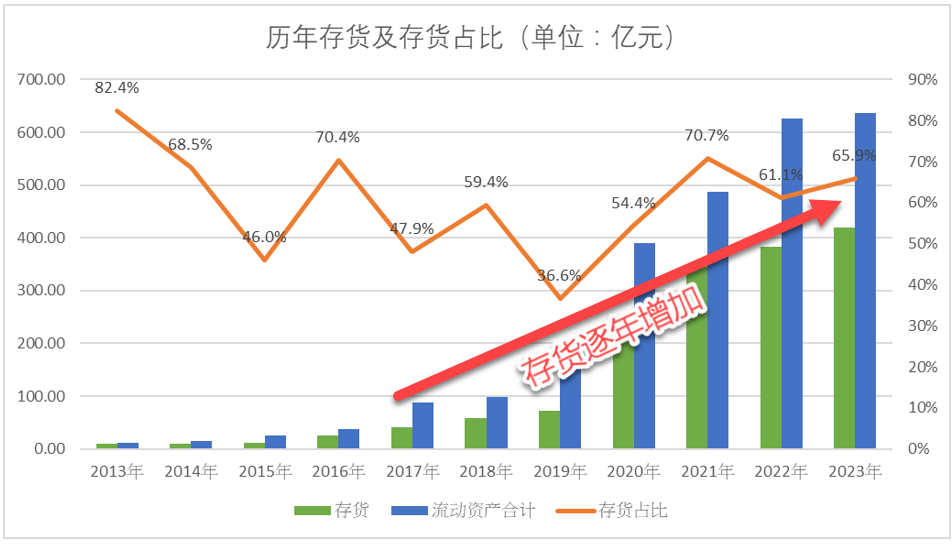

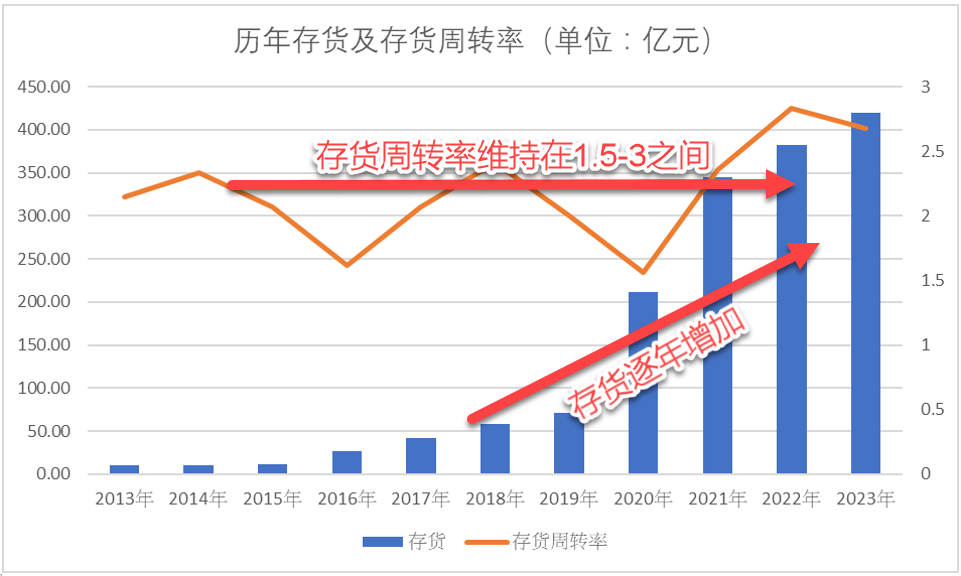

存货解读

从财报分析的角度来看,牧原股份存货的逐年增加可以被视作公司业务规模扩大的一个积极信号。这表明公司在生产和销售方面持续增长,能够满足甚至引领市场需求的扩大,反映了公司在主营业务上的投入和发展。同时,存货占总资产比重的波动但总体稳定,说明尽管市场环境和内部运营可能存在变化,公司依然能够保持对存货的有效管理,维持合理的库存水平。这种稳定性还表明牧原股份在核心业务上保持了专注和连续性,没有出现大规模的业务方向偏离或非核心资产的过度积累。综合来看,存货的增长与占比的稳定共同体现了牧原股份在生猪养殖这一主业上的深耕细作,以及其在行业内稳健发展和竞争力的持续增强。

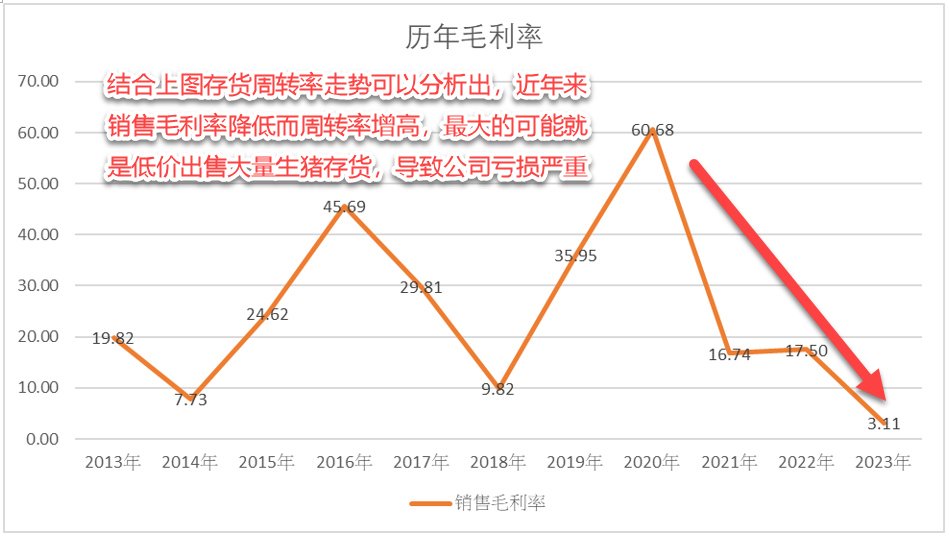

作为行业内的龙头企业,其市场地位的稳固和提升带来了显著的信誉优势和品牌效应,这不仅增强了公司在消费者和合作伙伴心中的形象,在这样的背景下,尽管存货量呈现快速增长的趋势,牧原股份的存货周转率仍能够保持基本稳定,这一现象表明公司在生猪销售方面表现出色。存货周转率的稳定性意味着公司能够有效地管理其库存,及时将存货转化为销售收入,减少资金占用和仓储成本,提高资金使用效率。这反映出公司在供应链管理、市场需求预测、生产计划安排以及销售策略等方面的高效运作。

尽管牧原股份作为行业龙头拥有巨量库存和高周转率的优势,但如果遇到近年来猪价持续低迷的市场环境,这将导致毛利率逐年下降。在这种情况下,即使存货周转率高,销售速度快,但由于销售价格无法弥补成本,导致每增加一次销售,亏损就增加一分,最终结果是越卖越亏,反映出市场价格低迷对养殖业利润的巨大影响。

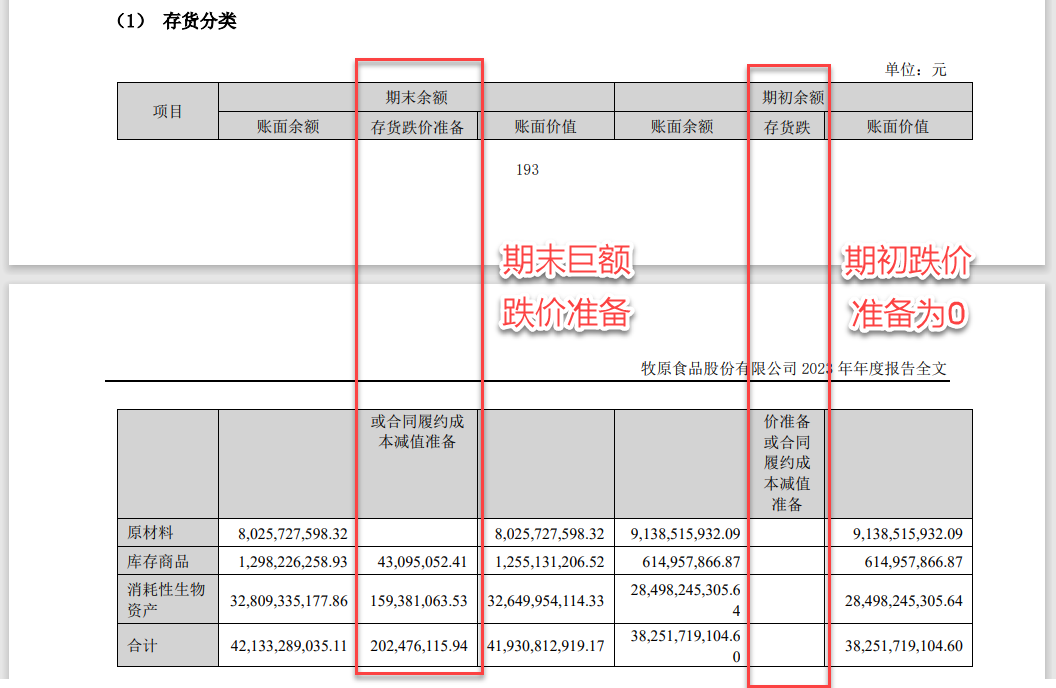

尽管亏损但是猪肉作为百姓的日常消耗品不可能消失,随着这几年去产能的进展,可以预料的是2024年猪肉价格将回暖,公司很有可能在2024年扭亏为盈实现盈利,“如果生物资产的减值发生在2023年,那么公司在2024年的利润将非常亮眼”,正因为有这个逻辑再加上公司的财务报表的跌价准备突然增加1.59亿(期初跌价准备为0),所以证交所发布的问询函中有这个问题就不足为怪了,至于真正的原因还是要等公司的回复。

负债解读

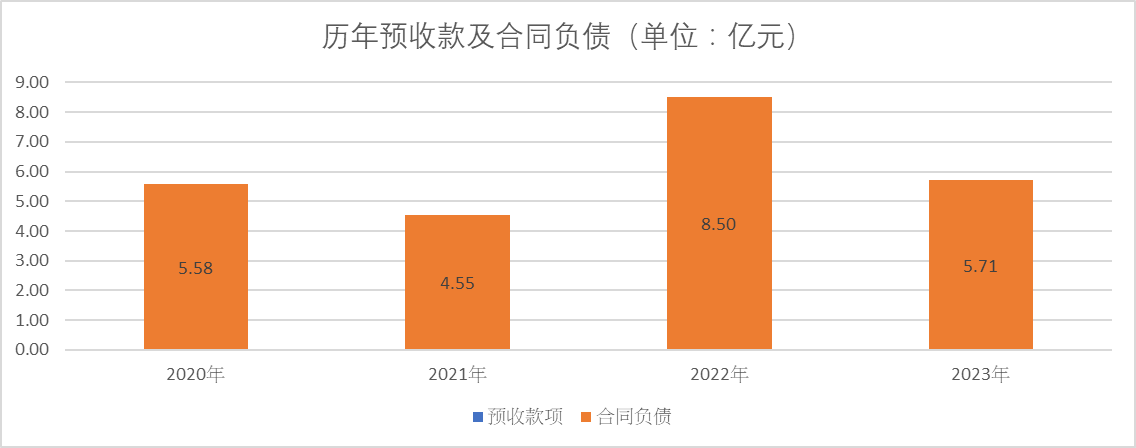

根据年报披露,尽管生猪养殖产业链遇到了困难,但是作为行业龙头的牧原股份仍然对上下游公司有着高度的话语权。牧原股份2023年5.7亿的合同负债不仅凸显了其作为行业龙头的显著地位,而且反映出即便生猪养殖产业链面临挑战,公司依然凭借其强大的市场影响力和商业信誉,成功地从客户那里预先获取资金,这笔合同负债包括预收账款和预付款项,显示了客户对牧原股份未来交付商品或服务的坚定信心及公司在行业中的领导地位。

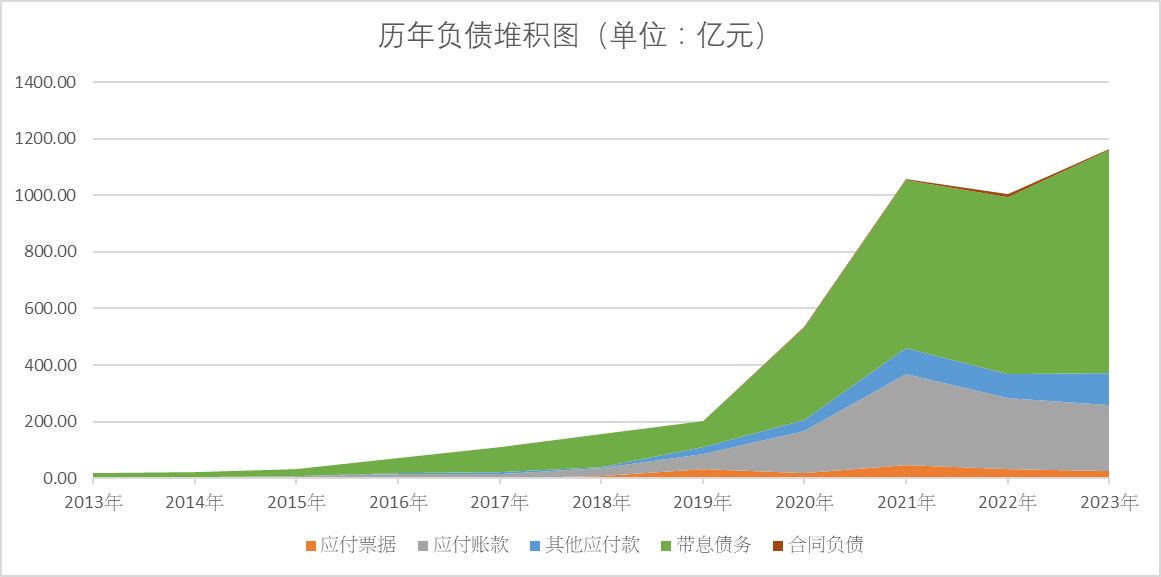

从负债堆积图来看,牧原股份的带息债务占绝大多数:

1. 资金需求:企业可能面临较大的资金需求,用于扩张、资本支出或维持日常运营,因此需要通过债务融资来满足这些需求。

2. 财务压力:高比例的带息债务可能会增加公司的财务压力,因为这些债务通常需要支付利息,这会影响公司的净利润和现金流。

3. 偿债风险:带息债务的增加可能会提高公司的财务杠杆,从而增加财务风险,尤其是在利率上升或现金流紧张的情况下。

4. 融资策略:这反映了公司的融资策略,公司可能更倾向于使用债务融资而非股权融资,这可能是基于成本、控制权或市场条件的考虑。

5. 市场信心:如果公司主要依赖债务融资,这可能会影响投资者和债权人对公司的信心,尤其是在公司面临经营挑战时。

6. 流动性管理:高比例的带息债务可能表明公司需要更谨慎地管理其流动性,以确保能够按时偿还债务。

7. 发展困境:如果带息债务的增加并非出于战略扩张的需要,而是由于收入下降或盈利能力减弱导致的现金流短缺,这表明企业遇到了发展的困境。

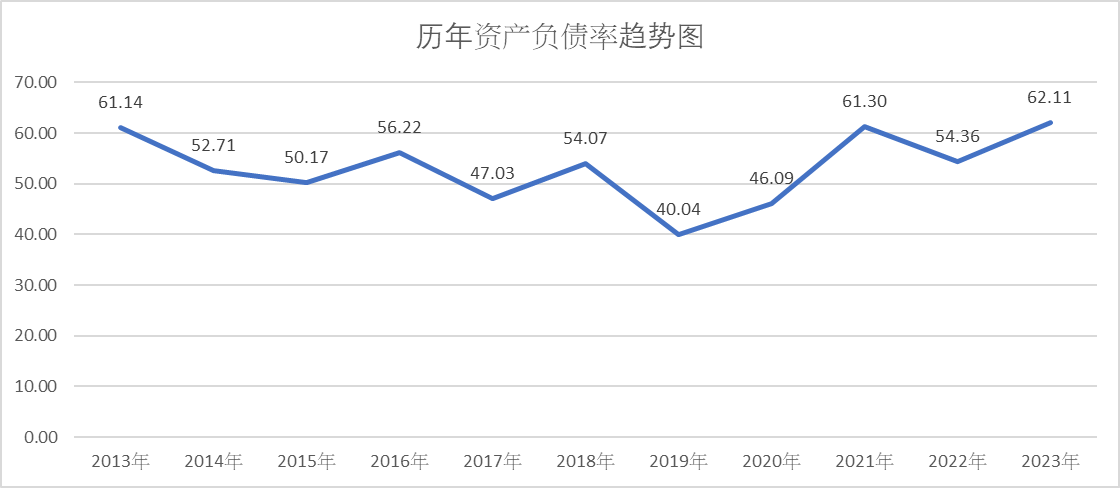

从历年资产负债率看,资产负债率一直保持在50以上,说明养猪行业是明显的重资产周期性企业,很大程度上“看猪周期吃饭”。资产负债率是衡量企业财务杠杆和偿债能力的一个关键指标,它表示企业总负债占总资产的比例。牧原股份2023年的资产负债率达到了62.11%,这可以说明以下2点:

1. 财务结构:这个比率表明牧原股份的资本结构中有62.11%是通过债务融资的,而剩余的37.89%则是通过股东权益融资的。

2. 债务水平:较高的资产负债率意味着公司有较多的债务,这可能会增加财务风险,尤其是在利率上升或现金流紧张的情况下。

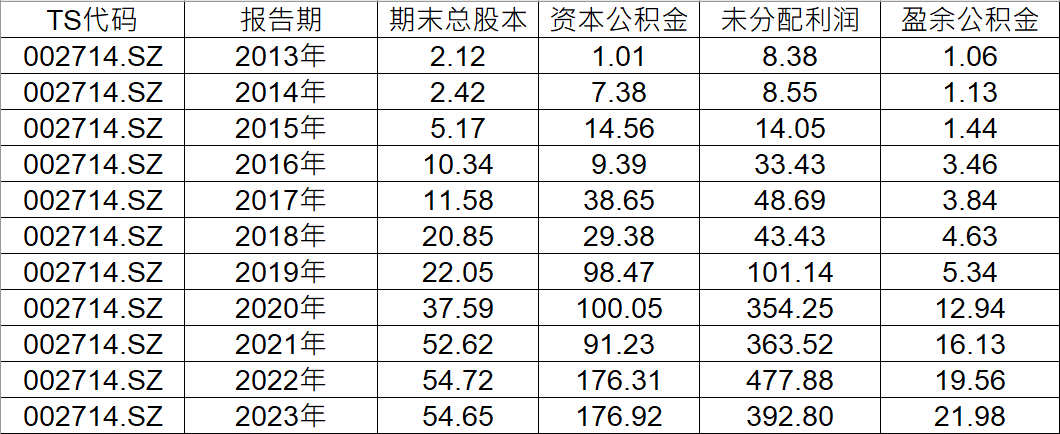

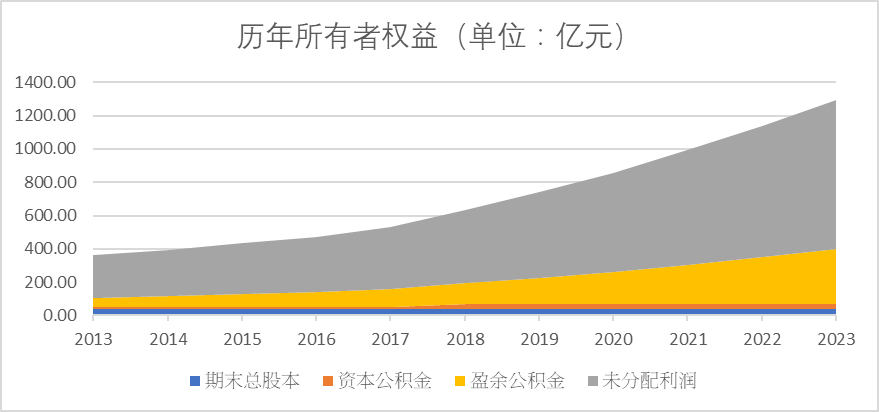

所有者权益

本文作者可以追加内容哦 !