复旦复华(股票代码:600624)作为一家聚焦医药、软件、园区三大主营板块的公司,近日发布了其2023年年报。通过深入分析这份财报,我们可以一窥公司过去一年的经营状况以及未来可能的发展趋势。

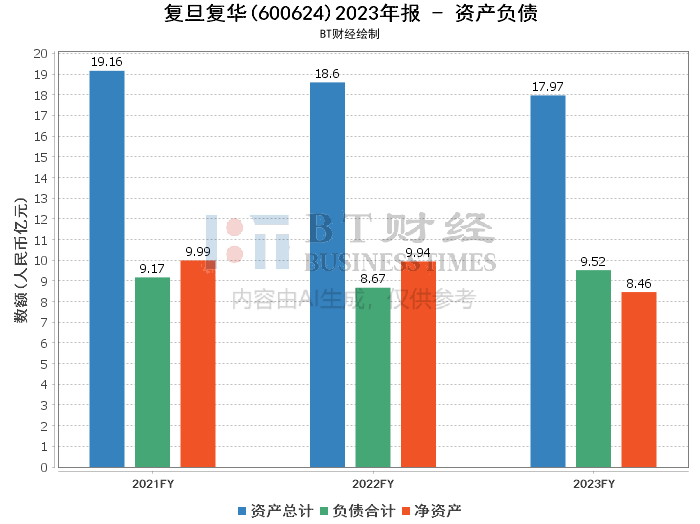

首先,从资产负债数据来看,复旦复华期末总资产为17.97亿元,相比期初的18.67亿元略有下降,降幅为3.75%。这主要源于负债和净资产的共同变化。负债方面,期末负债总额为9.52亿元,与期初基本持平,显示公司在债务管理上的稳健态度。而净资产方面,虽然具体数额未详细披露,但从资产负债率由期初的51%上升至期末的52.96%来看,净资产可能有所减少,这或许与公司在报告期内的经营活动和利润分配有关。

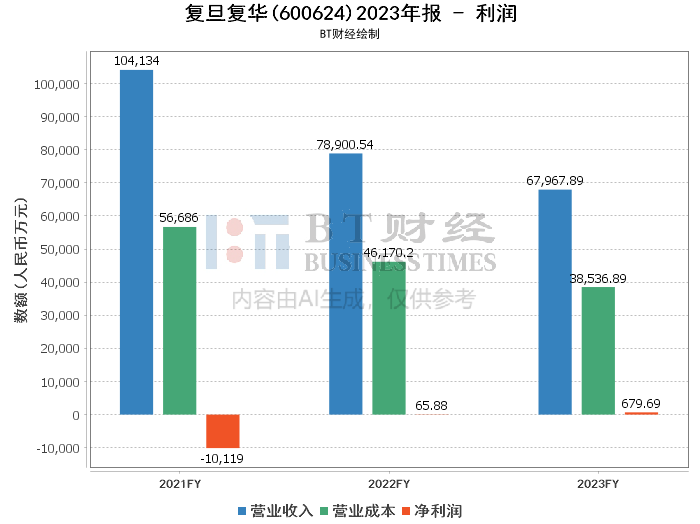

转向利润数据,我们发现复旦复华在报告期内实现了净利润的显著增长。具体来看,归属于上市公司股东的净利润为596.29万元,成功扭亏为盈,相较于上年同期的亏损状态有了明显的改观。这一成绩主要得益于公司子公司上海中和软件有限公司的管理加强、成本控制以及业务增长。同时,扣除非经常性损益后的净利润虽仍为负数,但相较于上期也有所收窄,表明公司主营业务的盈利能力正在逐步恢复。

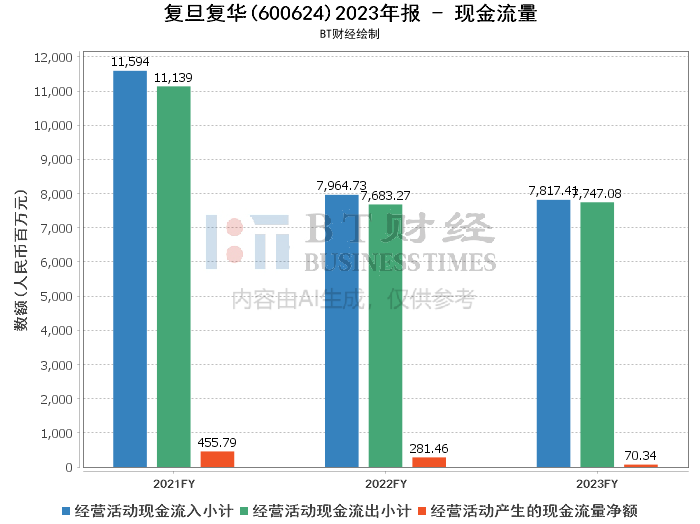

进一步分析现金流量数据,我们发现经营活动产生的现金流量净额比上年同期大幅减少了75.01%,这主要是由于收到的其他与经营活动有关的现金及支付给职工以及为职工支付的现金均比上年同期有所减少,再叠加购买商品、接受劳务支付的现金增加所致。尽管如此,投资活动和筹资活动带来的现金流量净额却有所增加,分别受益于出售资产和处置子公司股权的收益以及吸收少数股东投资和收购子公司少数股东权益的资金流入。

综上所述,复旦复华在2023年展现出了复杂的财务图景。虽然资产负债状况总体稳定,但净资产的小幅减少仍值得关注。利润方面,公司在努力改善盈利能力并取得了一定成效,特别是子公司的表现值得肯定。然而,现金流量的压力仍然存在,特别是在经营活动方面需要进一步加强管理以提升现金回流能力。展望未来,复旦复华需继续深化各业务板块的发展策略,以实现更为全面和可持续的增长。

本文作者可以追加内容哦 !