5月13日,华米科技(ZEPP.US)收到纽交所不符合最低股价要求通知;5月22日,华米科技发布2024Q1财报,当期营收同比下降55%;5月24日,华米科技盘中股价跌至0.77美元,创下上市新低。从基本面和二级市场表现来看,华米科技无疑在经历“戴维斯双杀”。

然而在2018年,华米科技以“小米生态链赴美上市第一股”身份于纳斯达克上市时,这家企业也曾受到市场的青睐。其上市发行价为11美元,并在2021年2月历史最高点19.59美元/股。

然而就在小米AIOT踩上智能化风口,业务规模逐年走高的市场背景下,华米却毅然走上了“脱米之路”,但如今来看,试图摆脱小米代工方身份的华米科技,其自有品牌似乎难以撑起公司的业绩增长。

进入“退市倒计时”的背后

观察到,截至今年5月24日收盘,华米科技的股价仅为0.77美元/股,远低于当前每股净资产5.54美元,同时也较当年发行价大幅缩水93%。其当前市值仅4618.47万美元,折合人民币3.35亿元。也就是说,5月22日披露的这份Q1财报并没有提振市场信心,反而加剧了股价的下跌。

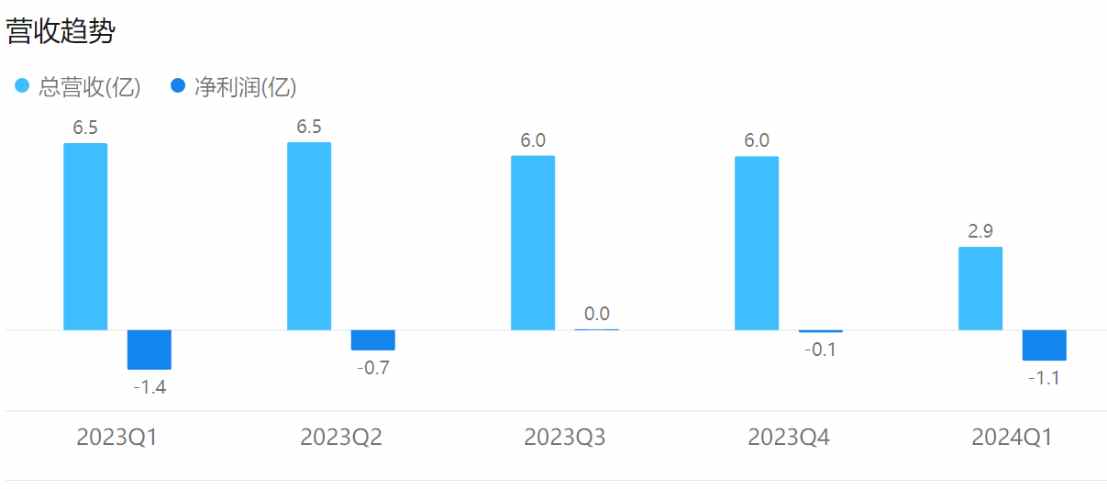

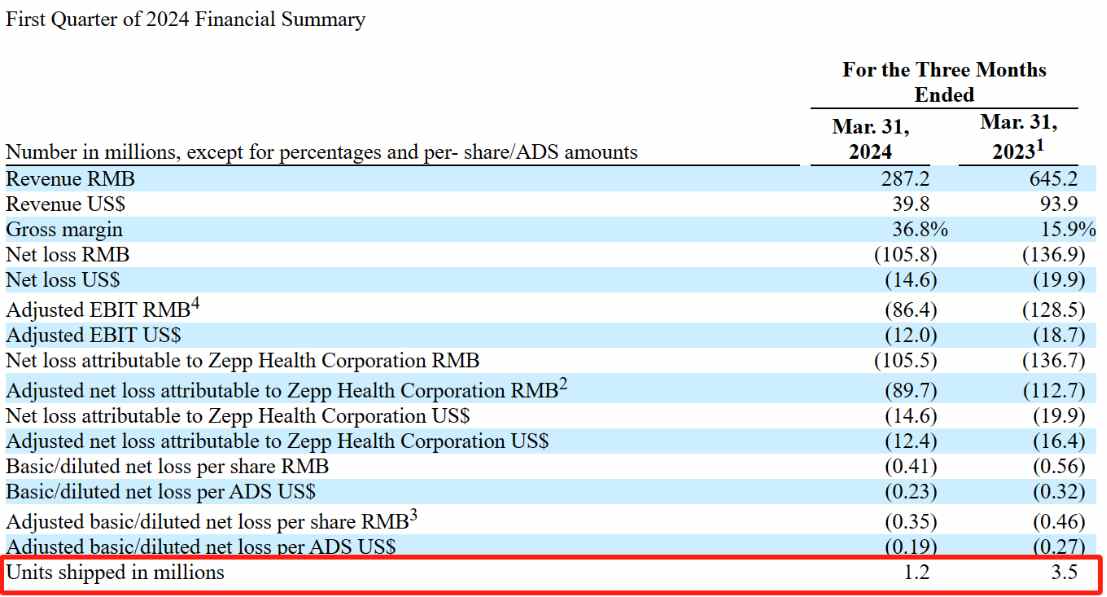

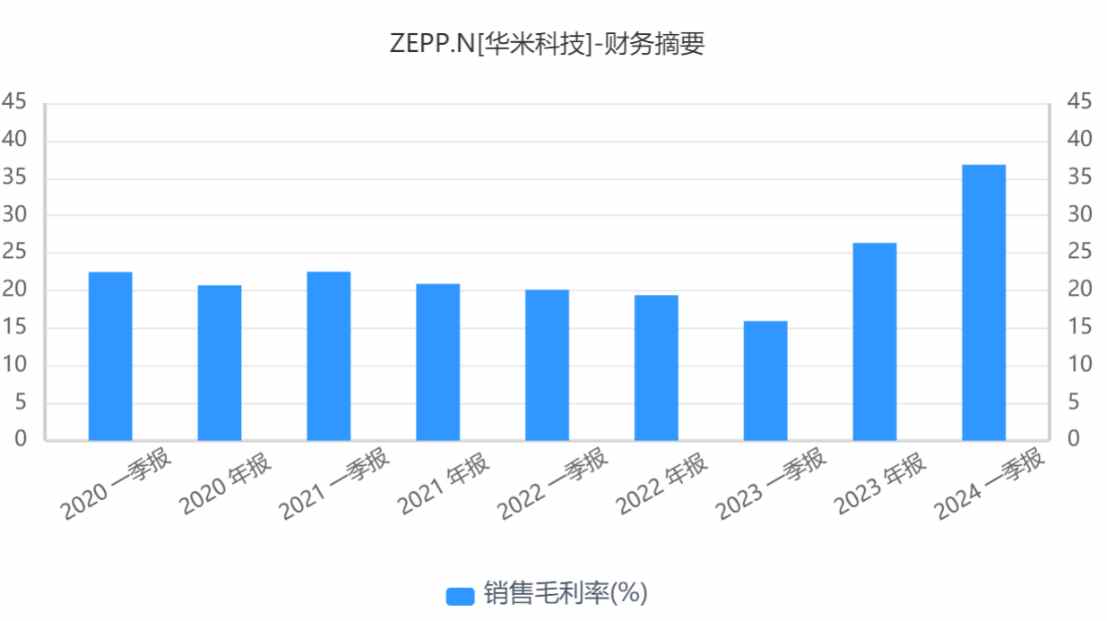

财报显示,公司Q1季度营收为3980 万美元,较去年同期的9390万美元,大幅下降55.5%;在盈利方面,虽然公司Q1毛利率达36.8%,表现创历史新高,但其每ADS净亏损仅为0.23 美元,同比下跌28%。

纵向对比华米科技的往期业绩可发现,2020年以来,华米科技便陷入了业绩下滑道路。此前的年报数据显示,2020年至2022年年,华米净利润逐渐下滑甚至由盈转亏,分别为2.29亿元、1.38亿元和-2.88亿元,分别同比下滑60.23%、39.76%、309.22%,直到2023年公司净亏损才有所收窄。

而2024年Q1季度华米出现的收入规模腰斩问题则早在2022年便已开始。2022年和2023年,华米科技分别实现营业收入41.43亿元和24.95亿元,同比分别减少33.72%和39.77%。只是到了今年Q1季度,华米业务萎缩情况进一步加剧,营收同比减少55%,环比也下降了51.67%。

营收缩水就意味着华米在出货量上的进一步下滑。从往期出货量来看,2021年至2023年,华米产品出货量分别为3610万、2030万和1210万,分别同比减少21%、43.80%、40.39%。

2024Q1季度则在2023年的基础上再度腰斩,相较2023Q1季度350万的出货量,2024年同期出货量仅有120万。对此华米的解释是“由于小米可穿戴产品销量下降,以及自有品牌产品销量下降”。但对于自有品牌销量的下降,华米进一步表示是因为Q1季度没有推出新品,但后续其自有新品能否在出货量上力挽狂澜也还是未知数。

虽然收入端出现大幅下滑,但凭借费用端的严格控制,华米依旧实现了净亏损收窄。报告期内,华米销售费用、管理费用、研发费用分别为7731.3万元、4596.1万元和9613.6万元,分别同比减少10.08%、7.89%、18.44%。

而在现金流方面,报告期内,华米的现金以及现金等价物总额为8.96亿元,再度出现同比下滑。然而值得一提的是,华米当期应付账款已达1.53亿元,短期银行借款2.75亿元,若加上应付票据和应计费用及其他流动负债的部分,其总流动负债已超过11.56亿元,这已经超过华米现持有现金以及现金等价物金额。这说明华米在Q1季度存在一定的现金流转压力。

互联生态VS单打独斗

如今在智能手表这条产品线中,运动、健康监测等核心功能几乎到了“卷无可卷”的地步。不少市面产品动辄100种以上的运动模式监测也已覆盖了绝大部分用户的需求。因此目前在智能穿戴设备赛道专业化方向发展趋势似乎已然明确。这便是华米希望“脱米”走自主品牌专业化道路的逻辑之一。

在专业化道路上,华米不仅自研芯片于2021年7月推出智能可穿戴芯片“黄山2S”,专注于健康的原生智能手表操作系统Zepp OS、30秒一键监测的Pump Beats血压引擎,以及便携式MRI核磁共振技术,还在同年10月启动品牌焕新,宣布从芯片到算法再到硬件的更新。

自主品牌加专业化给华米带来的益处在于毛利率的提升。华米今年Q1季度的毛利率达到了36.8%,为公司成立以来的最高水平,这主要是自有品牌产品在出货占比高达85%基础上产生的数据,然而另一方面,该季度收入下降明显,则主要因为华米科技代工的小米手环等可穿戴产品出货量同比大幅下降。

在华米更强调在特定场景下的特定功能的同时,智能穿戴设备市场开始迎来“互联生态”时代。由手机厂商推出的产品越来越强调与手机终端的无缝连接,以及实现跨屏互动、控车等一系列智能化功能,这些优势也使得其成为了手机厂商触手可及的增量市场,进一步增强了手机与智能手表等智能穿戴设备之间的强关联。

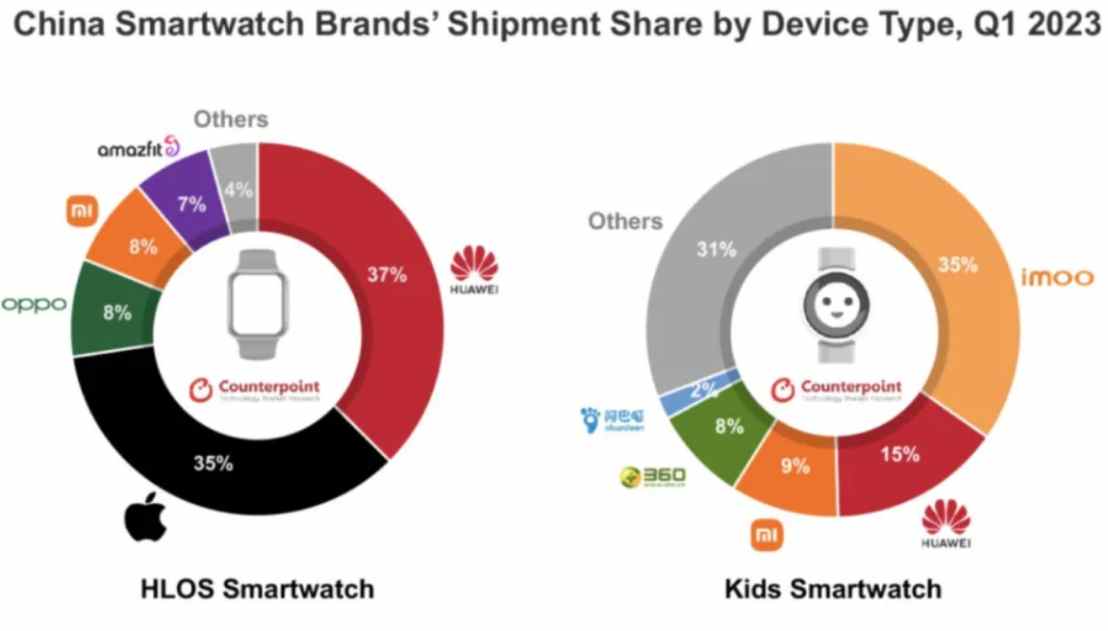

据市场调查机构Counterpoint Research公布的报告信息可以看到,智能手表与手机品牌的强关联。2023年Q1季度,排在前列的苹果、华为、OPPO和小米,无不都是有着手机这一终端产品,并且对应的销量也是排在头部。相比较下,没有手机产品的品牌国内最高排名也仅为第五。

以华米为例,虽然其智能手表将更多功能独立集中在自身终端,期望用户能够摆脱手机的依赖,但更多深层次的功能比如运动、睡眠监测分析等,仍需要在手机APP查看。因而从市场生态而言,用户购买智能手表的关键决策点之一就是生态中的手机终端产品。

所以失去小米作为手机终端对于华米的产品出货量下降的影响不容忽视。

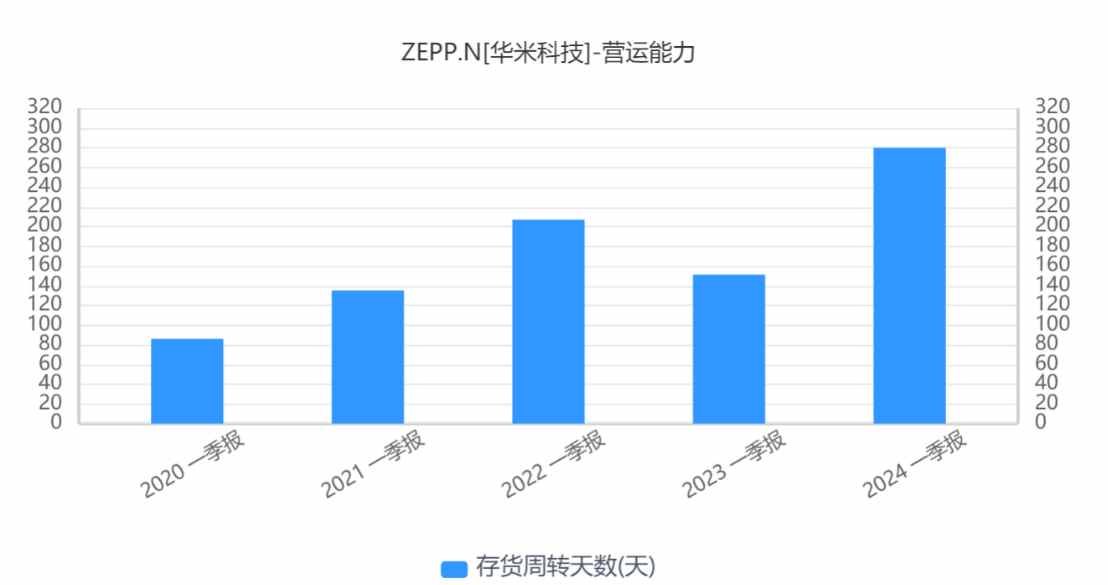

在此次Q1季度财报中,华米存货规模虽然从去年同期的6.03亿元下滑至5.26亿元,但存货周转天数却从151.2天大幅反涨至279.7天,周转率也从0.60下滑至0.32次。这也就意味着华米或正在面临存货积压和周转不畅的问题。

从目前的市场出货量对比以及消费者选择来看,注重互联生态的智能手表更受青睐,而专业化品类产品的市场则在进一步被挤压。在此市场趋势下,华米似乎难以在短期扭转自身产品在定位和功能上的缺陷,也就难以扭转自身报表业绩以期换来更高的股价增长。但纽交所的通知已经下达,留给华米的时间也仅剩6个月。如果其不能在此时间内摆脱仙股身份,便将迎来退市结局。

本文作者可以追加内容哦 !