5月23日,许久不见的“黑色星期四”——上证指数下跌1.33%,万得全A指数下跌1.60%,均创下今年4月16日以来的最大跌幅。5月24日,A股继续回调。上证指数收跌0.88%,万得全A收跌1.04%,日成交额7691亿元,连续13个交易日不到万亿。

一两根阳线可以改变情绪,一两根阴线同样也可以。前几日还在憧憬牛市,现在又开始讨论起“反弹是否结束了”。股市涨涨跌跌很正常,或许没有必要过于悲观。

从今年2月5日的低点2635点到5月20日的3174点,上证指数涨幅已超过20%。涨多了后,跌很正常。每一轮快速上涨行情,都会积累大量的获利盘。一旦有风吹草动,总会有人急于落袋为安。卖的人多了,调整就形成了。

即使是在大牛市里,超过10%的调整都是稀松平常。1999年至2001年牛市:上证指数4次下跌幅度超10%

2005年至2007年牛市:上证指数4次下跌幅度超10%。

更不用说现在可能还不是牛市,调整也是正常的波动。看到这儿,有人可能会问:凭什么说现在是调整,而不是“行情终结,趋势反转” 呢?

是调整还是反转,都是后验的,市场无法准确预测。但是我们还是可以“盘一盘”乐观的理由。

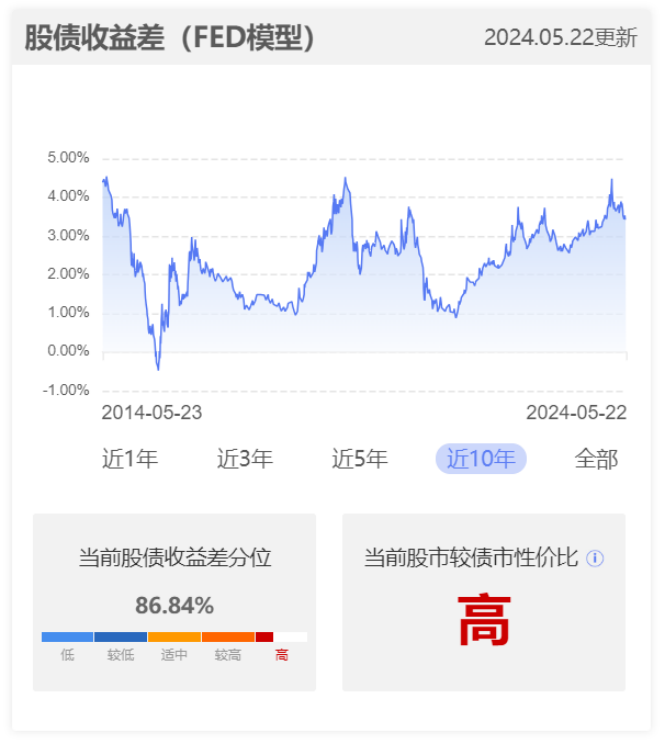

估值

从估值水平看,虽然经历了一波反弹,但目前A股的投资性价比仍然较高。

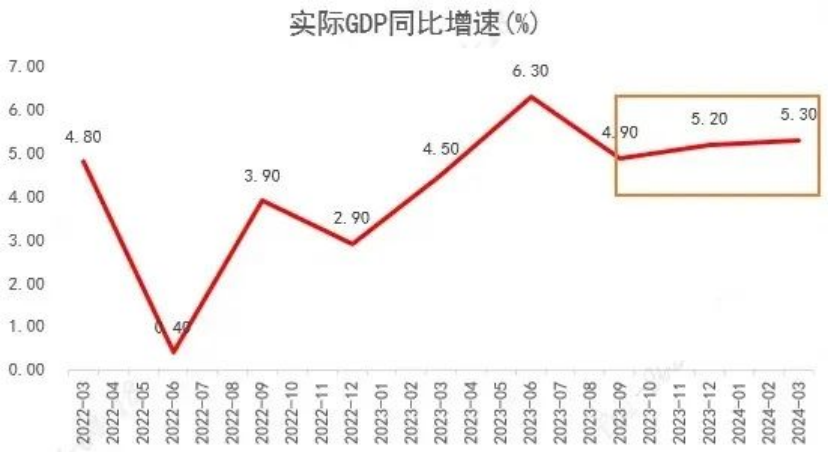

基本面

连续两个季度回升,国内实际GDP增速企稳改善。

随着经济触底改善,A股上市公司基本面数据改善或也只是时间问题。

政策

4月30日高层会议后,出台了一系列房地产新政,包括优化限购政策、调整个人住房公积金贷款利率等,旨在促进房地产市场平稳健康发展,推动房地产市场加速复苏。

未来,或许还有一些拐点式政策可能触发下一轮市场行情,包括:

一是外资外贸领域有望持续受到政策大力支持,其中金融业、先进制造业和服务业或将受益于外资流入,新能源、信息科技和大消费等可能受益于出海。

二是随着中央关于扶持民营经济发展政策的加速落地,民企相对集中且存在比较优势的科技创新、互联网领域,特别是电子商务、游戏板块、教育和人工智能等板块,有望迎来政策利好。

资金

外资开始重新“唱多”A股,北向资金加速流入。截止5月22日,近三个月北向资金净流入822亿元,5月以来净流入217亿元。

这说明全球市场可能正开始关注一些价值低洼(比如当前的中国资本市场),配置美日权益资产的海外资金正开始更多地注意分散风险。

若美国大选之后美联储降息落地,美元大概率贬值,美股将面临较大的下跌风险,若要在左侧分散风险,那么A股这样拥有困境反转逻辑的资产或是较好选择。

今天码了这么多字,其实就是想告诉大家:调整没什么大不了,并不意味着反弹结束。综合估值、基本面、政策、资金等角度,A股或仍有很多乐观的理由。

$融通红利机会主题精选混合A(OTCFUND|005618)$

$融通红利机会主题精选混合C(OTCFUND|005619)$

$融通产业趋势精选混合A(OTCFUND|011011)$

$融通产业趋势精选混合C(OTCFUND|019194)$

$融通内需驱动混合A(OTCFUND|161611)$

$融通内需驱动混合C(OTCFUND|014109)$

本文作者可以追加内容哦 !