作者:小李飞刀,编辑:小市妹

5月27日晚间,牧原股份用长达50页的篇幅,正式回复深交所年报问询函,详细拆解了公司是否存在流动性风险等市场尤为关切的问题。

那么,牧原现金流状况究竟表现几何?接下来现金流会出现改善势头吗?

【现金流安全稳定】

2023年,牧原流动负债高于流动资产,资产负债率有所上升。其中,一年内到期的有息负债金额合计544.5亿元,而期末现金为194.3亿元。对此,一些市场人士简单地认为资金缺口超350亿元,进而主观性认为公司存在流动性压力与潜在风险。

在市值观察看来,以上观点逻辑不严密,站不住脚。这里,结合牧原回复函披露的数据来详细算一笔账,就一目了然了。

第一,较为充足的资金储备。截至2023年末,牧原随时可动用的不受限银行存款为136.65亿元,账面现金较为充沛。

其实,牧原现金货币储备规模不算小,与自身债务规模以及行业情况相匹配。对比来看,牧原货币资金金额/长短期借款金额的比例为0.31,高于温氏股份的0.27、新希望的0.22以及行业平均的0.24。

第二,良好的现金流创造能力。养猪业有一个鲜明特点,猪既是生产设备(生产性生物资产)又是商品(消耗性生物资产)。这些设备和商品可以及时变成企业现金流。猪基本等同于类现金资产,流动性较好,是有别于其它大类商品的。

截至2023年末,牧原存货价值为419.31亿元(育肥猪等消耗性生物资产为328亿元),生产性生物资产为93.15亿元(主要为种猪),都具备较强变现能力。

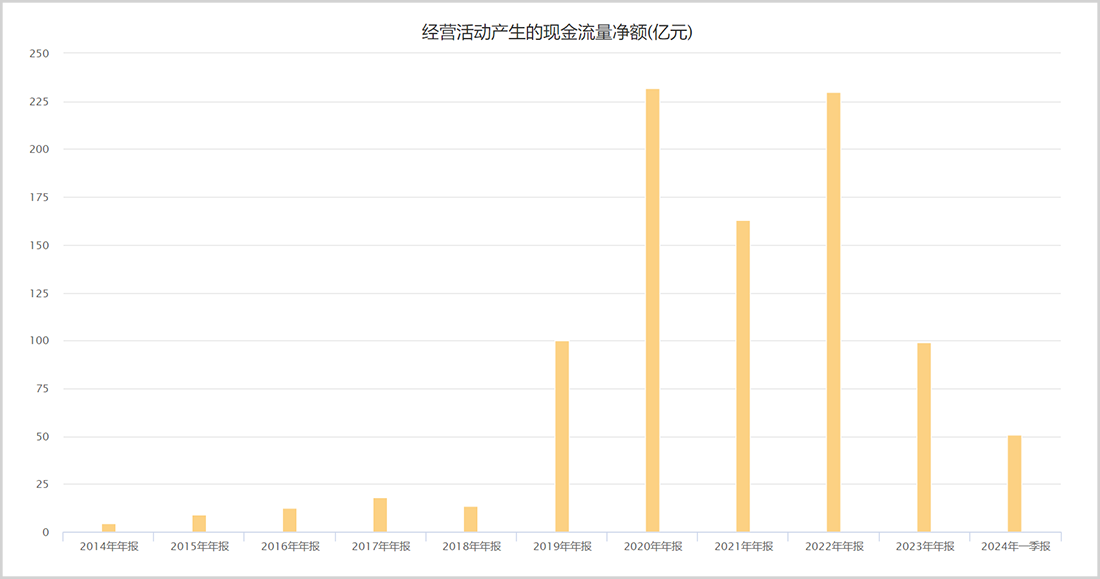

此外,生猪销售模式采用“钱货两清”,没有应收账款困扰,使其具备很强的经营现金流创造能力。2023年月均经营活动现金流入金额为99亿元,全年净流入金额为98.9亿元,今年一季度净流入超过50亿元。

第三,较强的融资能力。一方面,在过去高速发展中,牧原与农业银行、中国银行、中信银行等在内的金融机构建立了紧密合作关系。不过,因为猪舍等生产设施建筑物以及生物资产很难通过抵押方式从银行获得中长期借款,因此牧原也主要使用短期借款,导致短期借款比例相对较高,短期偿债指标相对较低。这其实是行业共性问题。比如,2023年牧原与温氏、新希望、巨星农牧等猪企速动比率都偏低,且悬殊不大。

基于行业特性与市场状况,牧原储备了丰富的金融资源。截至2023年末,牧原未使用的银行授信为270.59亿元。

另一方面,牧原作为大型上市企业,直接融资能力较强。当前,储备债券批文额度80亿元,且未使用,且已审议通过了募资不超过50亿元的债券议案。

除此之外,牧原控股股东还可以在必要时给予牧原支持。截至2023年末,公司向股东借款金额未使用的额度高达81亿元。

以上几个数据一加总可知,270.59+80+81+存货等及时变现+后续现金流创造>350亿元。要知道,前三项加总高达431.59亿元,是其所谓缺口的123%。

因此,牧原不存在一些投资者认为的到期债务无法覆盖以及资金流动性风险。况且,这并没有考虑2024年生猪业好转、养殖成本下降等潜在的重大利好改善情况。

【成本下降改善现金流】

2024年开始,牧原现金流状况有望大幅改善,源于养殖成本端以及终端猪价端。

这里首先对比一下当前大型猪企的养殖成本。按照回复函披露显示,牧原、温氏、新希望2023年完全养殖成本分别为14.94元/公斤、16.6-16.8元/公斤、15.8元/公斤。对于现金流安全而言,现金成本指标更为重要。

牧原采用自繁自养模式,属于重资产运营,前期投入的猪舍、机器设备等固定资产需要在多年之内进行折旧摊销,2023年该比例为11.52%。而温氏、新希望采用的是“公司+农户”模式,属于轻资产运营,固定资产规模相对偏小,折旧也偏小。其中,新希望该比例仅2.49%。

扣除折旧摊销,牧原现金成本为13.5元/公斤左右,而温氏、新希望现金成本与牧原的差距要大于完全成本之间的差距。那么意味着猪价回暖,牧原现金流改善程度理应好于温氏与新希望等大型猪企。

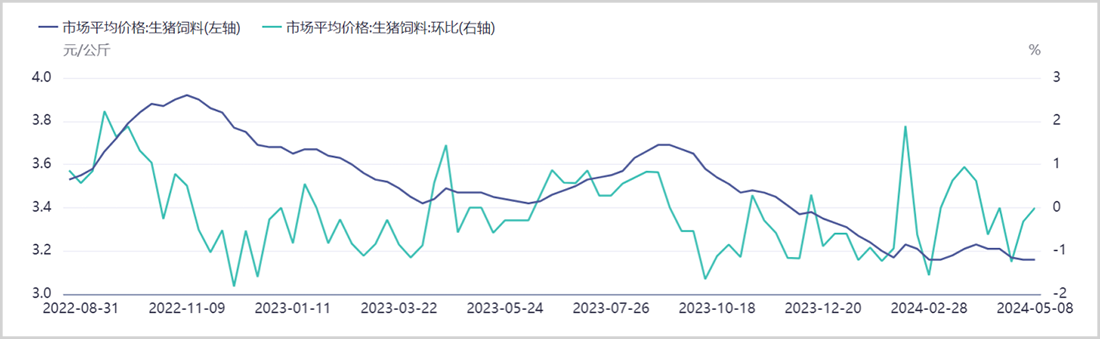

更为关键的是,2024年养殖成本本身有望下降。据金融终端数据显示,今年4月饲料价格大约为3.16元/公斤,同比下降8%。其中,原粮中玉米价格下降尤为明显。

2024年,牧原完全养殖成本目标为14元/公斤,希望年底达到13元/公斤,与去年全年完全成本有2元的下降空间。其中原粮价格下跌带来饲料成本下降1元,养殖生产效率提升带来成本下降1元。

牧原饲料端成本预估可能偏保守了。这里粗略计算一下,假设育肥猪成本1600元/头,饲料价格下降20%以上,出栏均重为120公斤,那么饲料降价传导至养殖成本下降额为:1600*0.6329*0.2/120=1.69元/公斤。若上下浮动10%,那么饲料价格对养殖成本影响会在1.52-1.86元/公斤。1元/公斤的原粮下降对应11%-13.5%的价格降幅。

倘若原粮下降幅度超过该范围,那么牧原预估偏保守。当前小麦、玉米、豆粕相较于去年有下行趋势,如果原粮下降25%,不考虑养殖成绩提升,养殖成本都将冲击13元/公斤。

以上还是完全成本,扣除1.5元/公斤的折旧,那么今年现金成本最低可达11.5元/公斤。当前生猪现货价格已经高达16.96元/公斤,远远超过该现金成本,意味着牧原生猪销售现金流会有明显净流入,有利于改善当前状况。

【猪价上行优化现金流】

今年4月,牧原股份首席财务官高曈对当前经营形势如是判断:“实际上,我们已经渡过了最艰难的一段时间,行业也渡过了最艰难的一段时间。”

市值观察亦认为,2024年猪周期有望实现反转,终端猪价进行上行周期,有利于包括牧原在内的养猪行业走出最难熬的低谷期,改善现金流状况,修复资产负债表。

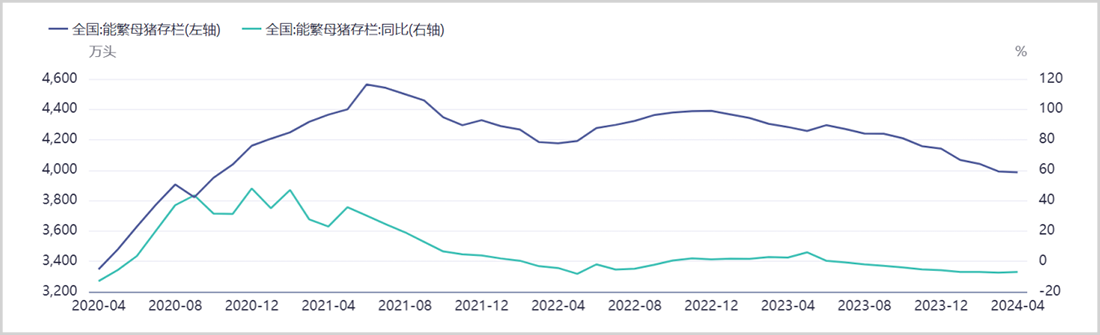

从数据上看,全国能繁母猪存栏数量去化明显,有逐渐下降趋势。今年一季度末,能繁母猪存栏量为3992万头,季度环比下降3.6%,季度同比下降7.3%。此外,全国生猪存栏同样下降,3月末存栏量为40850万头,季度同比下降5.2%,已经连续下降6个月。

从生猪期货市场指引来看,LH2407、LH2409、LH2411最新价格分别为16.5元/公斤、17.86元/公斤、18.18元/公斤,远月期货价格高于现货价格。这暗示金融市场也比较看好今年下半年的猪价行情。

从逻辑上讲,本轮猪周期去产能、去信用的时间长达6年之久,大致也到了反转的时候了。2021年5月,猪价跌破20元,到今年5月,全行业算是连亏3年。前期大肆扩张产能,叠加猪价持续低迷,杠杆下的规模产能负债表迅速恶化,现金流持续失血,信用挤兑在不同规模主体中发生。正邦、傲农、天邦相继爆出重大经营问题就是最好的例证。

基于以上数据与逻辑推演,猪周期大概率有望于今年迎来反转。一旦反转,上行时间会持续多久呢?

按照非瘟疫情之前的周期规律看,一般上行周期为22个月左右。因为猪价逐步走高,从补栏能繁母猪开始大致会经历22个月才会有商品猪出栏。以行业外三元体系来看,祖代一元猪杂种(大白*长白,怀孕4个月)——父母代二元能繁母猪出生——生长8个月至性成熟——二元能繁母猪配种(大白/长白*杜洛克,怀孕4个月)——商品代生猪出生——6个月生长出栏。

非瘟之后,四年一次的猪周期规律被终结,上行期持续时间可能也会发生变化。但无论怎么变化,上行周期预估至少会有12个月以上。

这意味着生猪业大概率会从今年5月开始,将有1年以上的现金流改善窗口期。这对于牧原而言亦是一场及时雨,将大幅改善负债率、现金流等经营指标。

综合来看,从资金储备、现金流创造、融资能力、养殖成本下降以及猪价上行周期等维度看,牧原现金流状况无需担忧,未来会越来越趋于改善向好。相信流动性所谓担忧会伴随着时间推移而被证伪,被压制的低估值也有望实现正常回归。$牧原股份(SZ002714)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !