在剔除价格因素影响的基础上,过去几年,中国的贸易账户相对GDP再次出现了巨额的盈余,超过了2007年的水平。

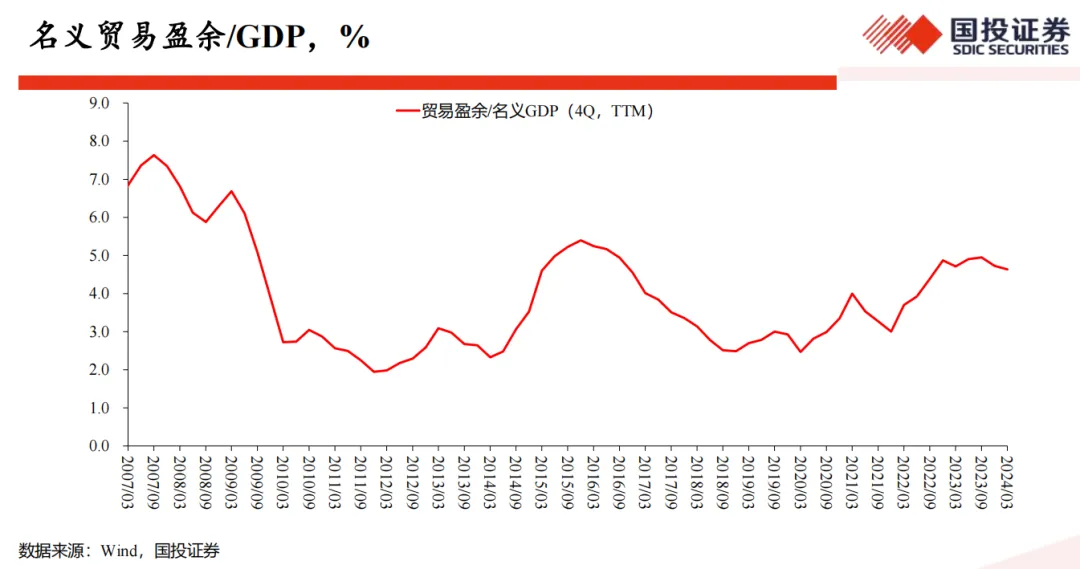

如果不剔除价格因素,只是计算名义值,计算名义的贸易盈余,计算名义的经济总产出,当前的贸易账户的失衡程度要缓和得多。

中国的贸易条件出现了非常严重的恶化。你卖什么,什么东西的价格就大幅下跌;你买什么,什么东西的价格大幅上升。

由于你大量出口和销售的商品的价格在大幅下跌,由于你试图采购和购买的东西的价格在大幅上升,这样就会出现巨大的、显著的差异。

造成这种现象的一个解释是中国房地产市场的大幅调整。

2021年以来,中国房地产市场大幅调整,房地产开发投资新开工销售连续大幅度的下降,它所带动的上下游产业链的需求大幅度下降。在这样的条件下,伴随着这些领域需求的快速收缩,它所对应的生产能力被迫就转向了国际市场,形成和表现为贸易盈余的巨大扩张。

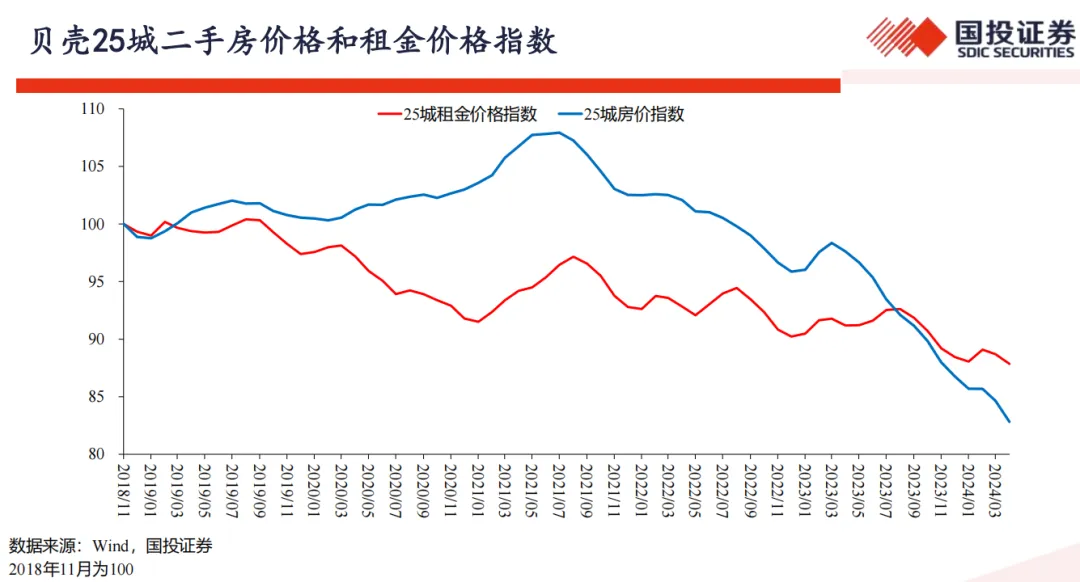

贝壳25城既包括一些一二线的城市,也包括一些较小的城市。

以2018年底为100,在2021年的某个时候,房价指数上升到105以上的水平,随后开始大幅下跌,目前已经跌到了80出头的水平。换句话来讲,房价指数的调整可能在这个数据上超过20%、接近30%;

疫情暴发以后,租金指数就开始波动下行。到今年四五月份期间,相对2018年底,租金指数的下跌可能有接近10%-15%之间的水平。这个与我们在微观层面上的体感可能是接近的。

而且这个价格应该是住宅的租金价格指数,写字楼的租金价格指数的调整幅度可能要显著更大。

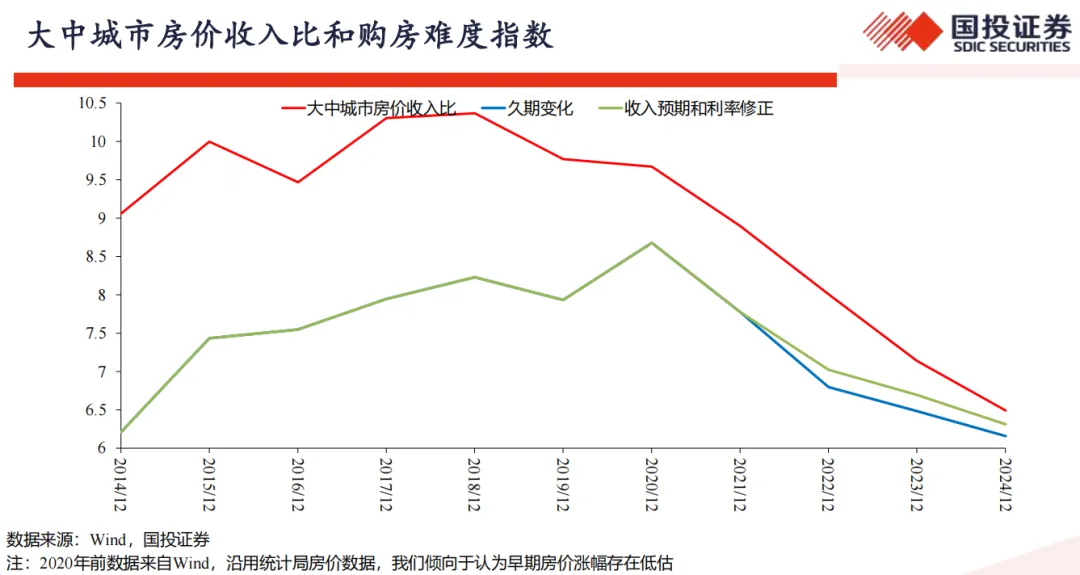

现在房价的绝对水平有可能回到了2017年左右的水平,甚至回到了2016年的水平。但是相对于2016、2017年来讲,现在的绝对收入水平毫无疑问有大幅度的上升。那意味着房价收入比具有大幅度的改善。

这个计算结果显示,现在的房价收入比可能比2014年的指标还要更好一些。如果房价收入比回到了2014-2015年之间的水平,对大部分城市而言,从一个较长的时间序列来看,房价收入比至少就不显得那么高。

房地产市场本身已经经历了显著的调整,很多的指标显然已进入了合理的区间,但是这不意味着它已经触到底部。

但是最近一段时间的政策瞄准了房地产领域最关键的问题,就是房地产企业火烧连营的流动性危机。在这一背景下的话,市场对这些政策抱有非常大的热情和非常饱满的期待。

但是不确定性主要在未来几个月之中的执行,我们要密切关注。如果执行的效果比较理想,存在这样的可能性,就是它会推动房地产市场逐步触底,然后慢慢地去反转。但是政策执行不及预期,我们对这种风险也要有必要的准备。

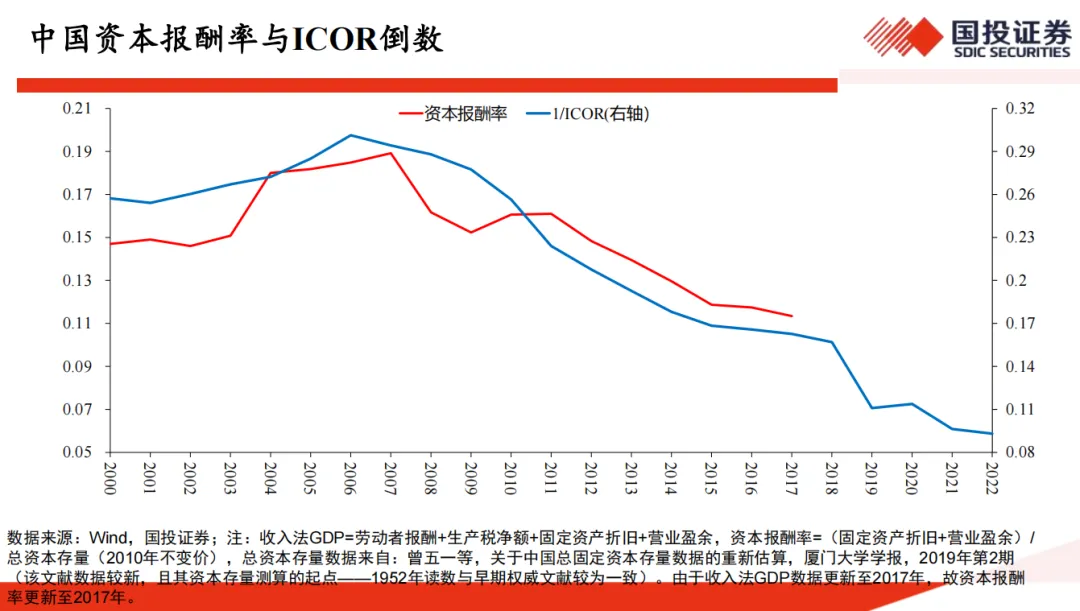

2010年以后,中国的长期资本回报率开始进入一个长期的下行过程。这一下行过程至少会持续到2030年,也许会更久远一些。

中国长期资本回报率的下行,将会带动整个中国利率中枢的持续下行。到2030年的时候,中国10年期国债的利率也许会下跌到2%附近的水平。

基本的原因是,随着中国经济先后跨过了刘易斯第一拐点和刘易斯第二拐点,资本边际回报下降的规律,开始起到主导性的作用。而依靠技术进步来对抗边际资本回报的下降,只有在比较低的回报水平上才是可以实现的。

在这一过渡时期,长期资本回报的持续下降都是很难抗拒的。直到经济增速到3%左右或者更低的水平,技术的进步才能够扭转、对抗和平衡这一趋势。

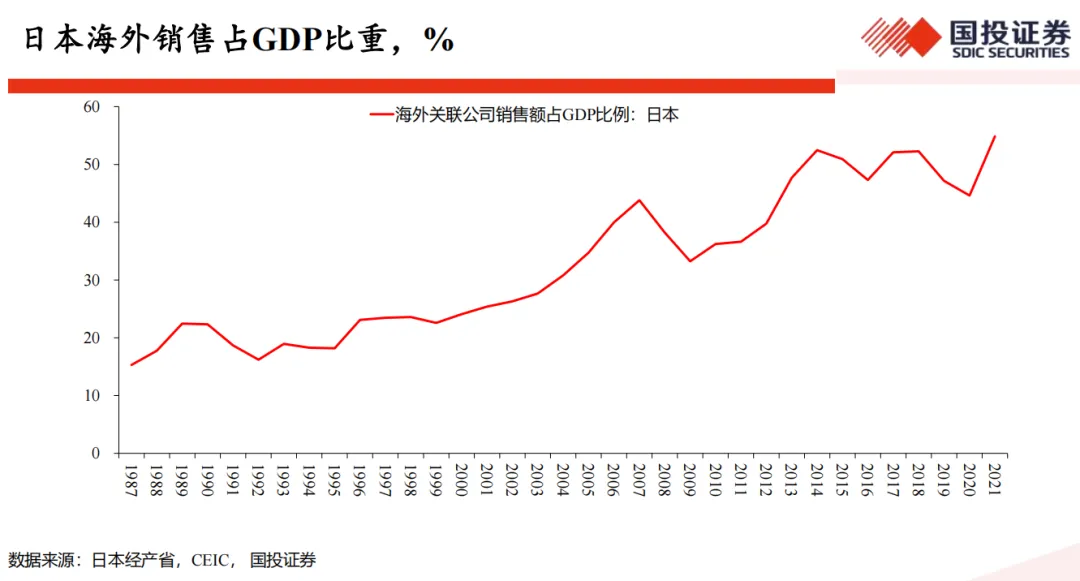

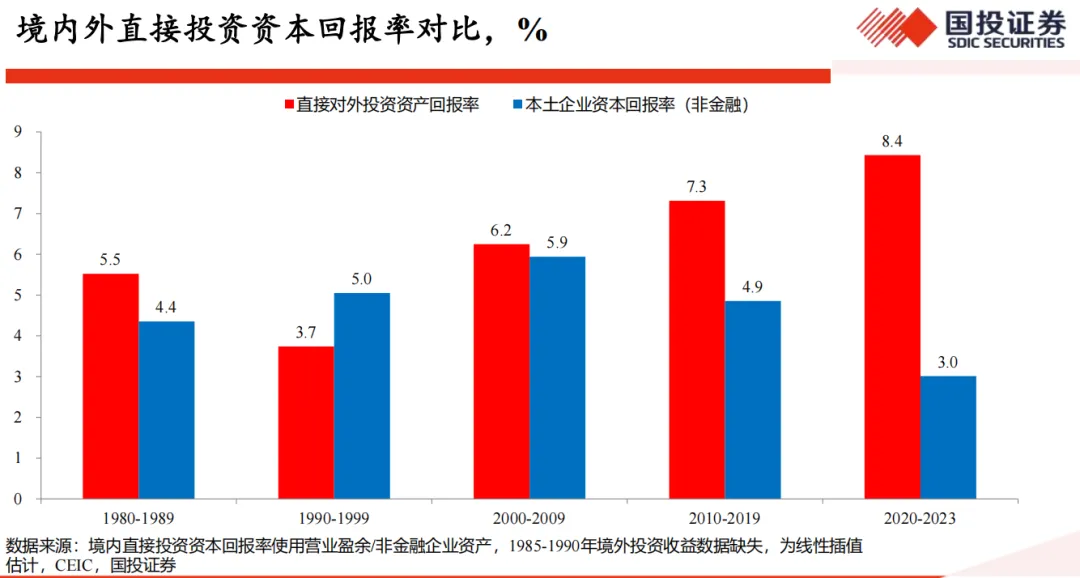

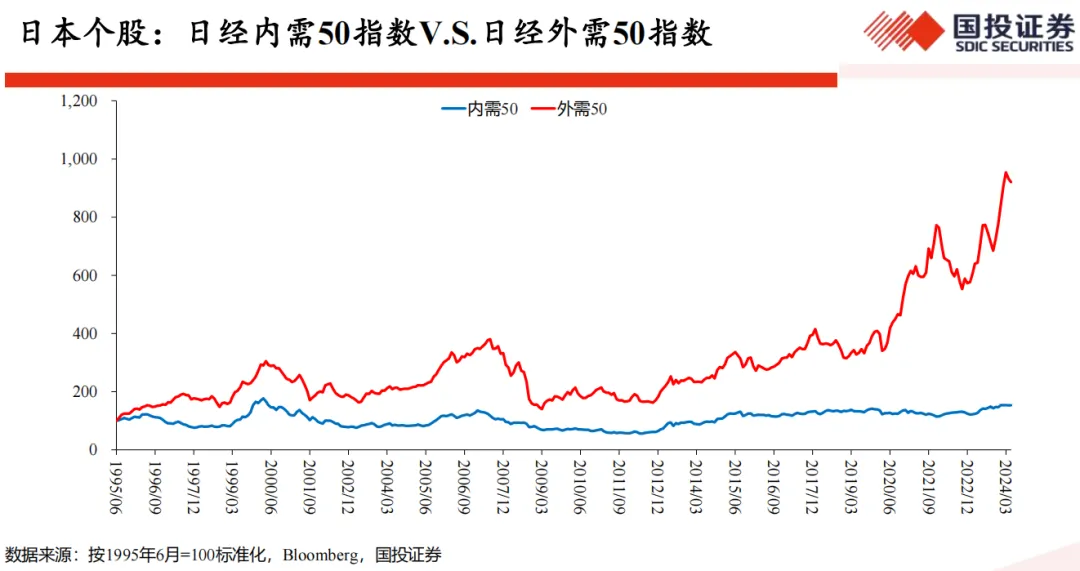

日本出海的经验表明,在经济长期停滞和内外不确定性的背景下,企业大量的出海有助于推高企业的盈利和竞争力。

风险提示:

股票和基金都有风险,投资需谨慎。本号主要是梳理一些知识点,以及自己投基之路上的感悟,看做个人笔记就好,公开主要是方便自己查询,也希望对他人产生那么一些帮助,不构成任何投资建议,所提的基金、股票也不作任何推荐。

另外,文章观点也只代表写文时的想法,可能对,也可能错,未来还可能改变

$国投瑞银瑞利混合(LOF)C(OTCFUND|015652)$$富国新收益灵活配置混合A(OTCFUND|001345)$$中庚小盘价值股票(OTCFUND|007130)$

本文作者可以追加内容哦 !