2023年6月30日,常州金康精工机械股份有限公司(以下简称金康精工/发行人/公司)的上市申请材料正式获得北交所受理,保荐人为东北证券。期间发行人经历了两轮问询洗礼,终于在2024年1月26日获上市委审议通过。

不过,由于上市委会议通过后还有注册审批环节,随着监管环境日趋严厉,仅仅获得上市委会议审核通过已经不足以确保企业100%能够上市。据咨询机构统计,截止2024年5月14日,沪深京三大交易所总共有197家企业处于已过会未注册状态,而发行人申报的北交所便有15家,其中受理时间最长的已经长达980天。不幸的是,发行人便处于其中一员。

常言道夜长梦多,随着315新政以及国九条的逐渐落实,资本市场的监管环境正经历新一轮调整重塑,上市之路的变数远非以往可比,即便通过上市委会议也有不少企业铩羽而归。仅2024年前4个月,就有多达5家已过会企业终止了自己的上市之路,其中北交所便有1家,具体终止的主要原因为业绩持续下滑并存在较高的流动性风险。

与上述已过会但被终止的企业相比,发行人似乎并无明显优势。例如,在业绩下滑风险方面,发行人虽在2020-2022年度实现了年均19.28%复合增长率,但2023年度最新的营收增长率只有2.80%,营收增速呈现断崖式下跌状态。业绩增长质量方面也差强人意,应收款项高企作为发行人的一项顽疾,报告期内不仅没有得到缓解,反而有隐隐加重的迹象,并给发行人的日常运营带来了相当高的资金压力。

实际上,梳理完发行人的申报材料可以发现,发行人的问题很可能不仅于此。除了业绩增长可持续性以及质量问题外,发行人在行业地位、经营管理、控制权、内控有效性等方面也存在不少的疑问。考虑到发行人的上市进程目前仍然没有向前推进的迹象,且上述问题短时间内似乎也很难得到解决,这不禁让人担忧发行人的上市之路很可能半途而废。

一、资产规模和营收规模与同行业差距大,信息披露多次碰瓷比亚迪,真实市场地位涉嫌夸大

据发行人自述,“公司是一家电机绕组制造专用装备整体解决方案提供商,主要从事电机绕组自动化生产线、高端设备的研发、生产与销售,具备设计和生产从绕线到最终成型的全套马达用制造设备与自动化电机装备生产线的先进能力”,“经过二十余年的沉淀与发展,已经成为国内设计、生产与销售电机制造专用设备的高科技骨干企业之一,在工业电机领域的定子生产方面拥有较高的市场占有率,在散绕组新能源汽车驱动电机定子制造设备领域也具有较大的市场份额”。

不过,在将发行人和同行业对比后可以发现,发行人似乎有夸大陈述的嫌疑。

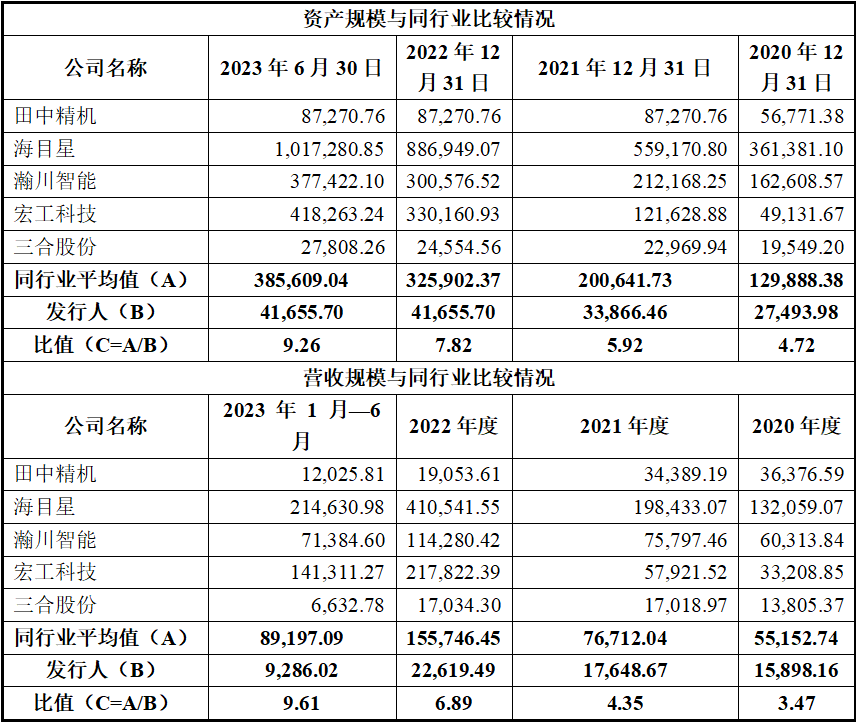

单位:万元、倍

如上表,在发行人所选的5家同行业公司中,无论是从资产规模的角度看,还是营收规模的角度看,发行人似乎都和同行业公司相距甚远。资产规模方面,发行人同行业公司2020年-2023年上半年各期末的资产规模分别是发行人资产规模的4.72倍、5.92倍、7.82倍、9.26倍。发行人的资产规模在和同行业公司本身就存在巨大差距的同时,其差距幅度非但没有所学,反而越来越大。营收方面同样如此,发行人同行业公司2020年度至2023年1-6月的营业收入分别是发行人同期营业收入的3.47倍、4.35倍、6.89倍、9.61倍,差距同样在快速拉大。

客观而言,发行人作为非上市公司,经营规模和同行业公司存在差距本是再正常不过之事,但不正常的是发行人不惜自相矛盾地对自身市场地位进行了夸大表述。据发行人自述,“公司所处的电机绕组制造专用装备行业当前以国内企业竞争为主,行业集中度相对较高”。如果发行人此段论述无误,那么发行人是不可能在和同行业公司营收规模差距巨大的情况下占据较大的市场份额,更不可能在行业内取得领先地位。

除了直接进行自我夸大外,发行人还多次碰瓷新能源汽车龙头企业比亚迪。例如,发行人在论述客户资源优势时提到,“公司已经成为新能源汽车驱动电机领域主要生产企业(如上海电驱动、卧龙电驱、比亚迪汽车等)在电机绕组制造专用装备领域的重要供应商。”再如,在论述发行人在新能源汽车驱动电机行业市场地位时提到“公司主要客户比亚迪、日本电产等依托规模和技术优势处于行业领先地位,总体市场占有率较高”,“公司作为上述客户的供应商,与客户保持着长期紧密的合作关系,表明公司在电机绕组生产设备领域已具备一定的市场竞争力与市场地位。”

然而实际情况是,发行人报告期内各年度源自比亚迪销售金额的占比分别仅为2.94%、3.06%、4.08%、3.21%,而发行人报告期各期前五大客户销售占比分别为32.60%、35.66%、49.51%、60.78%,比亚迪相对于发行人的重要性并不明显。排名方面更为直观,在发行人披露的各申报期期内前五大客户中,比亚迪仅在2023年1-6月排名第五,其余各年度均未出现在前五大客户名单中。

至于发行人相对于比亚迪来说,更是无足轻重。从双方交易规模来看,报告期各期比亚迪从发行人的采购规模分别464.86万元、536.41万元、919.18万元、297.12万元,不仅没有一个年度超过1000万元,且采购规模十分不稳定,这对每年采购总规模在3000亿元以上的比亚迪来说几乎可以忽略不计。

也就是说,无论是比亚迪相对于发行人来说,还是发行人相对于比亚迪来说,双方在彼此的供应链体系中的重要性程度都不高。在这种情况下,发行人仍然如此不厌其烦的强调与比亚迪的重要关系,其用意无非是想把自己包装为比亚迪的重要供应商,并借此抬高自身的市场地位。

综上,发行人自知在自身资产规模和营收规模和同行业差距巨大的情况下,仍然罔顾事实地吹嘘自己在行业内处于领先地位,并不厌其烦地多次碰瓷比亚迪,企图用文字叙述的模糊性来掩盖自身市场地位不足的尴尬事实。然而事实胜于雄辩,发行人所谓的市场领先地位不仅无坚实的数据支撑,自我论述的时候也出现了自相矛盾,真实的市场地位恐怕和发行人的披露有着不小的差距,存在着相当明显的自我夸大的嫌疑。

二、营收增速放缓背后恐错失行业发展机遇,客户集中度持续上升背后藏隐忧,应收款项高企且逾期回款情况持续恶化,业绩增长质量与稳定性均不足

据招股书披露,发行人主打产品的应用领域可以分为三类,即工业机电、新能源汽车电机、家用电机,其中工业机电领域申报期各期的营收占比分别为54.48%、54.98%、48.38%、53.01%,新能源汽车电机领域的营收占比分别为28.64%、32.16%、41.42%、43.29%,两者是发行人当前最主要的营收来源。

不过,工业机电领域的营收规模虽然高于新能源汽车电机领域,但按照发行人自身的说法,2023年1-6月全国工业电机行业自动化生产线的市场规模仅约为18.65亿元,而2023年我国新能源汽车配套用驱动电机市场规模预计约为456.46亿元,预计到2025年整体有望达到965.25亿元。从市场空间来看,决定发行人能否保持稳定增长的显然是新能源汽车电机行业。

据发行人2023年报,公司于2023年实现营收23,253.77万元,相较于2022年度仅增长2.80%,而发行人2020年度-2022年度营收年复合增长率高达19.28%,下降幅度明显。与此形成鲜明对比的是,我国新能源汽车销量2020年度-2022年度的年均增速为124.46%,2023年度我国新能源汽车销量则37.9%。很明显,新能源领域作为发行人最重要的业绩增长点,发行人在新能源汽车高速发展的同时,自身的增速却出现了断崖式下滑,很明显并未搭上新能源行业发展的快车,似乎游离在整个新能源汽车行业之外。至于原因,只要对发行人客户结构进行考察后便可知一二。

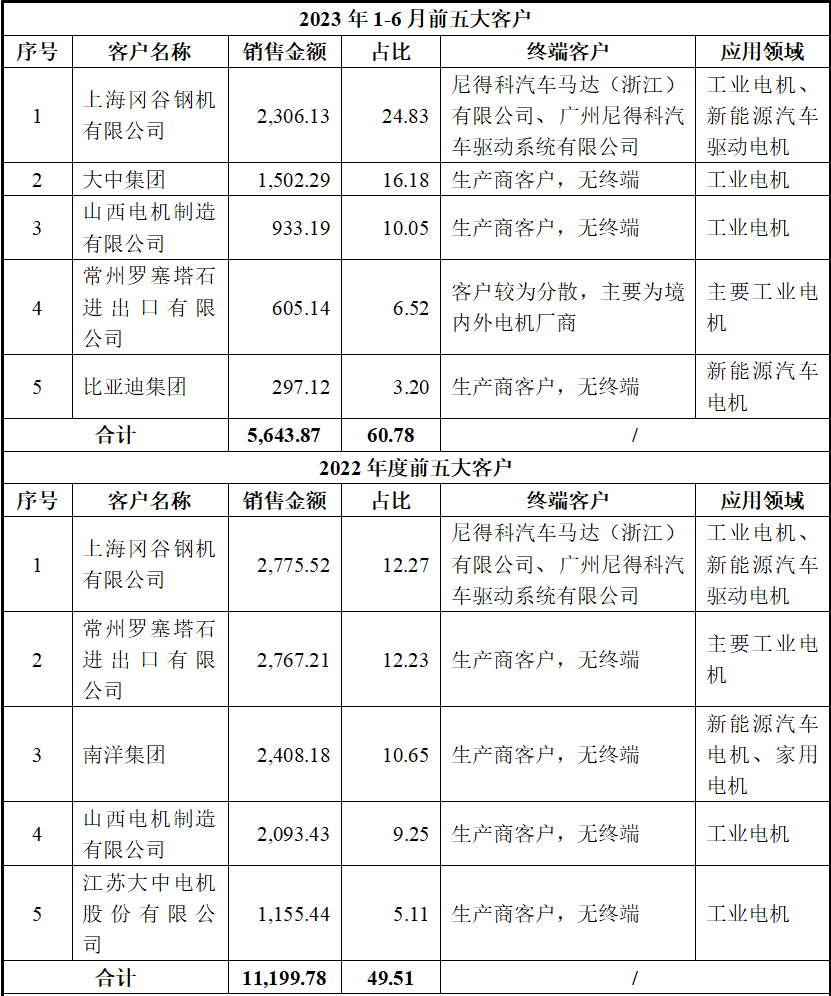

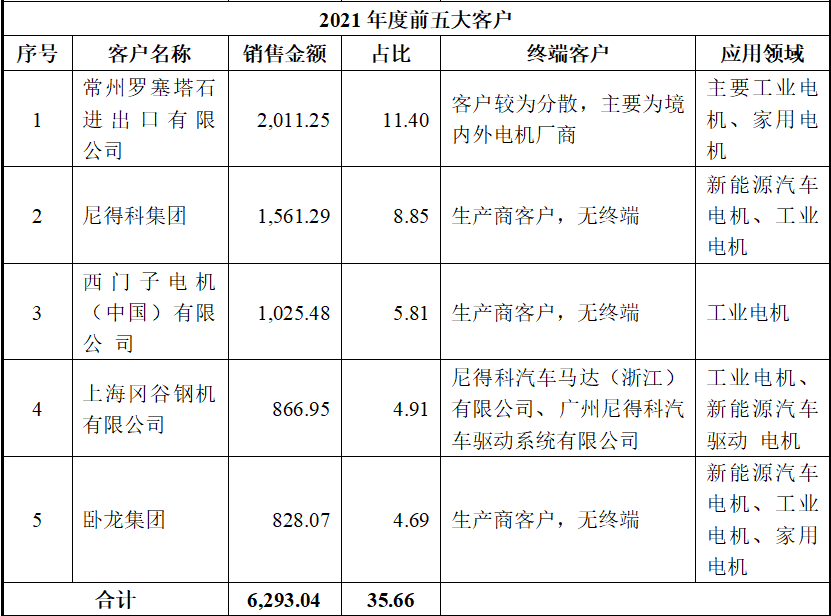

单位:万元、%

如上表,发行人申报期内前五大客户收入占比从32.60%迅速上升至60.78%,其中前两大客户的占比从2020年度的22.03%迅速增长至2023年1-6月41.01%,对个别客户的依赖程度持续加深。换言之,发行人报告期期内营收的增长很大程度上是依赖于个别客户短期内加大了采购量,其增长可持续性本身就存在一定问题。然而问题还不仅于此,如果将视野进一步扩展至前五大客户的应用领域后可以发现,这些前五大客户大都分布在工业机电领域,新能源领域客户的排名虽然较为考前,但其该部分客户的下游客户在新能源领域竞争力有些一般。

对于工业机电领域,其市场规模本身就非常有限,再加上我国工业电机产量规模处于历史高点,叠加产品寿命周期较长等因素,其未来增长动能已然十分匮乏。至于新能源电机领域,发行人当前主要客户的下游客户基本都属于传统汽车生产厂商,如发行人常年第一大客户上海冈谷钢机有限公司,因该企业深厚的日资背景,其和尼得科集团的下游客户主要是日本传统车企、广汽集团、上汽集团。卧龙集团的下游客户则主要是吉利、长城、宇通、小鹏,传统车企占比依然较高。南洋集团下游客户零跑、比亚迪等虽属于新兴车企,但主要客户零跑汽车在激烈的竞争中已出现力不从心,2024年第一季度汽车销量环比下滑40%,掉队之势明显。

一言以蔽之,发行人报告期内营收增长不仅高度依赖个别客户,还高度依赖于增长动能十分匮乏的工业机电领域的客户。至于本该成为发行人营收主要增长点的新能源电机领域,发行人当前在该领域的客户要么是传统车企,要么自身规模不足,又或者占比过小,客户群体并非新能源领域优质客户,很难支撑起发行人持久稳定地增长。

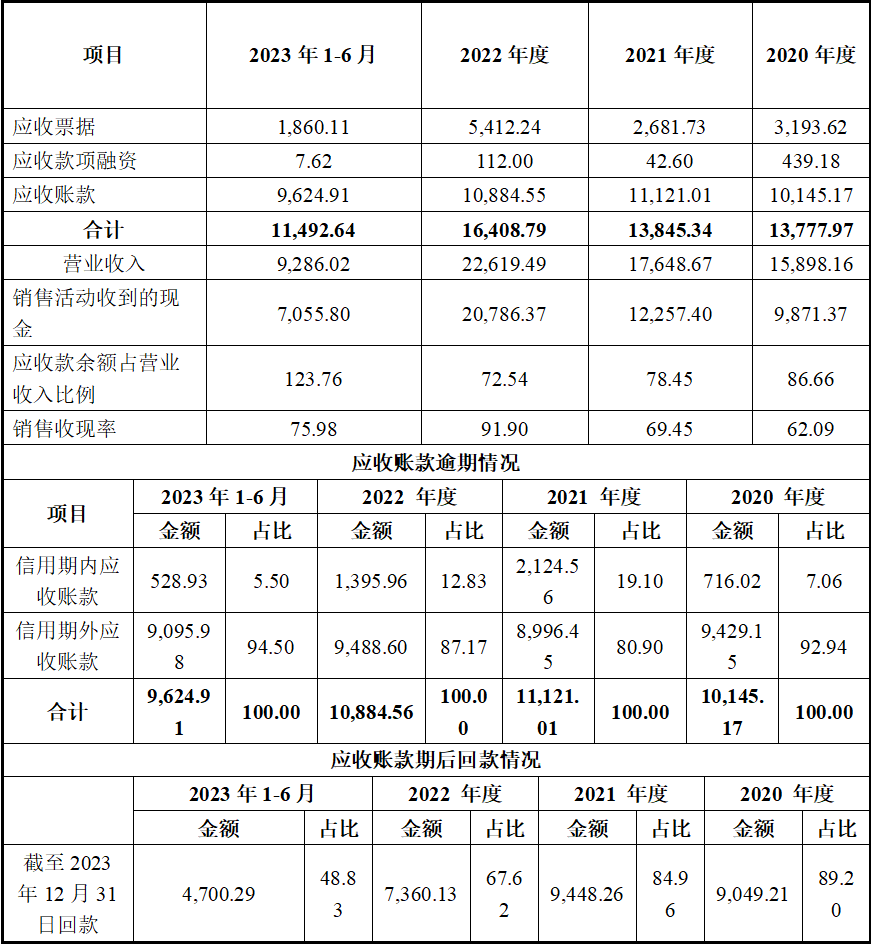

发行人在营收增长急速放缓的同时,营收质量却不见改善,应收款项逾期及回款情况持续恶化,具体情况见下表:

单位:万元、%

如上表,申报期内,发行人各年期末应收款项余额占营业收入的比例分别为86.66%、78.45%、72.54%、123.76%,一直处在非常高的水平,而同期销售收现率则分别仅为62.09%、69.45%、91.90%、75.98%,发行人当前的收入存在非常大水分,相当多的营业收入并没有实际收到现金。逾期情况和回款情况同样不容乐观,报告期各期末信用期内应收账款余额占比分别只有7.06%、19.10%、12.83%、5.50%,长期低于20%。而期后回款率分也分别只有89.20%、84.96%、67.62%、48.83%,回款率逐年走低,存在大量长账龄未收回款项。考虑到发行人营业收入长期无足够现金支撑,如果不是客户群体质量较差导致的客户整体回款能力,那么只能是发行人为了业绩表现提前确认了某些客户的收入,实际上并未达到规定的付款条件。

综上,发行人虽然通过在工业机电领域和新能源电机领域同时发力实现了短时间内营收的快速增长,但囿于工业机电行业本身就已经增长乏力以及新能源电机领域的客户质量相对一般,此种增长已经呈现出非常明显的强弩之末的态势,不仅营收增长速度断崖式下滑,营收的质量也在快速恶化,营收增长的稳定性和质量存在非常高的不确定性。

三、资产负债率稳步走高,坏账计提比例和存货跌价风险均显著高于同行,实际经营管理能力存疑

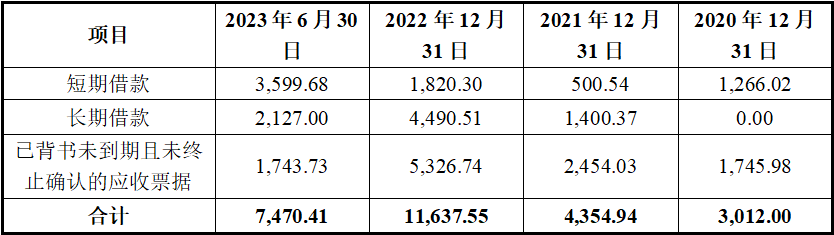

上文述及,发行人报告期内的营收增长表明上保住了增长态势,但其实水分非常之大,大量的营业收入并没有实际收到款项。此种畸形的业绩体现在财报上也很直观,申报期各期末,发行人货币资金余额分别仅为297.84万元、1017.14万元、755.04万元、841.04万元,现金储备相当捉襟见肘。那么问题来了,发行人是如何解决资金短缺问题的呢?答案是孜孜不倦地抵押,持之以恒地借债。

据招股书披露,截止2023年6月30日,发行人总共有5处房产,除了2023年新近取得的苏(2023)常州市不动产权第0161296号房产,其余4处房产均已抵押给银行。此外,为了缓解资金压力,发行人还主动把大量的未到期票据提前进行背书转让。

单位:万元

通过上述手段发行人虽然暂时缓解了资金短缺的燃眉之急,但也因此债台高筑。报告期各期末,发行人因上述手段需要偿还的债务金额分别为3,012.00万元、4354.94万元、11637.55万元、7470.41万元。相应地,发行人同期资产负债率分别为42.66%、50.53%、53.69%、48.69%,持续维持在较高水平。

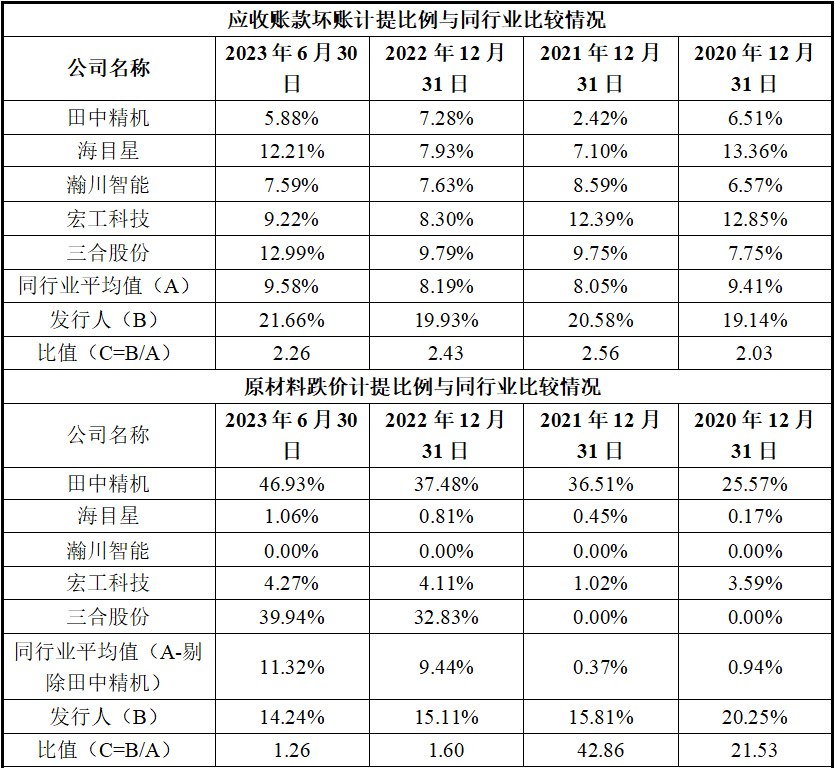

雪上加霜的是,发行人在债台高筑的同时,并没有培养出足够的资产管理能力。在应收账款方面,发行人各报告期末的坏账计提比例分别为19.14%、20.58%、19.93%、21.66%,长期稳定在20%上下,分别是同期可比公司平均值的2.03倍、2.56倍、2.43倍、2.26倍。

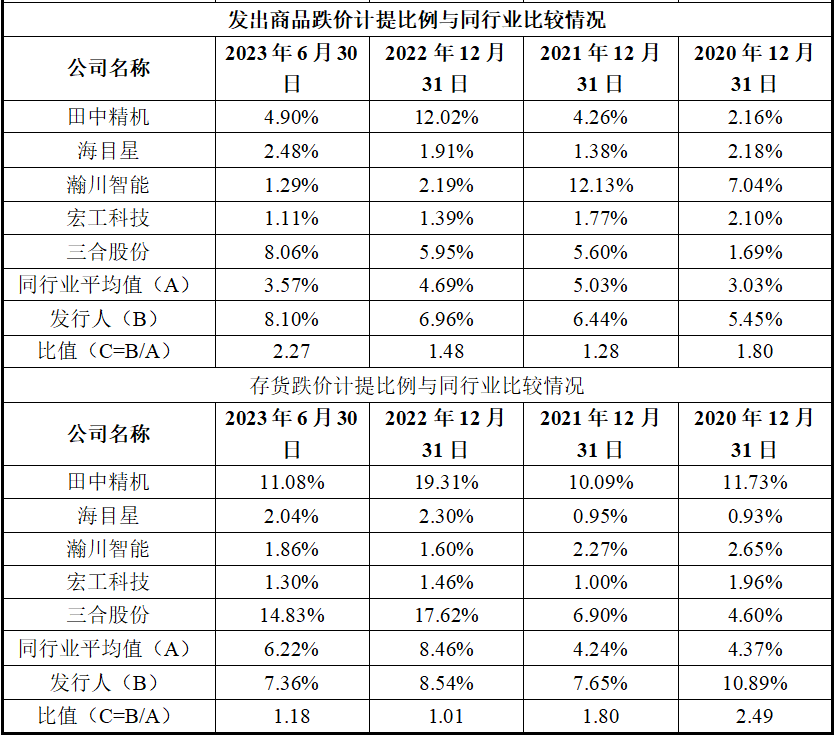

存货管理方面,发行人作为一家生产定制化产品的企业,按理说维持产销平衡应该不是难事。然而不幸的是,发行人每年账面都存在着巨额且高跌价风险的存货。如原材料,发行人,各期末原材料跌价计提比例分别为20.25%、15.81%、15.11%、14.24%,分别是同行业平均水平的21.53倍、42.86倍、1.60倍、1.26倍,长期远远高于同行业水平。再如发出商品,其存货跌价计提比例虽不似原材料那么离谱,但各期末计提比例也分别是同行业平均水平的1.80倍、1.28倍、1.48倍、2.27倍。

显而易见,无论是应收账款,还是存货,发行人的管理能力和同行业公司都存在一定差距。一般来说,一家企业如果应收账款管理能力不足会影响到企业现金及时流入,如果存货管理能力不足,则会导致企业资金被无效占用,相当于变向地导致企业资金流出企业。至于本文的主人公金康精工,管理应收账款不能让现金及时回流,管理存货时导致资金大量地被无效占用。资产管理能力匮乏如此,发行人出现资金紧张便不难理解了。

综上,发行人在目前债台高筑的情况下并没有表现出足够出色的资产管理能力,不仅应收账款长期存在大面积坏账,存货也普遍存在远高于同行业平均水平的跌价风险,资产管理能力有待进一步提升。

四、公司治理上演权力游戏,两家族彼此制衡下控制权疑云待解

据公开信息显示,发行人是一家由钟仁康、万奕金共同创办的企业,其中钟仁康现年55岁,万奕金已经77岁,前者年富力强,后者则具有深厚的国企背景和技术实力,双方可以说是各有优势。也正因如此,双方在公司治理的具体权利安排上屡屡上演相互制衡的权力游戏。

在股权安排上,双方基本上一直是互不相让。自2001年成立以来,钟仁康、万奕金所持发行人股份基本一直旗鼓相当。过于均衡的股权安排显然不利于控制权的识别,为了避免监管机构和投资者质疑发行人控制权的稳定性,双方不得已在2014年新三板挂牌前夕签署了《一致行动协议书》,约定共同行使股东权利时均保持一致意见、采取一致行动,如难以达成一致意见的,以钟仁康的意见作为一致行动意见。不过,事后看来,双方似乎都有些心不甘情不愿,拼命地在其他权利安排中进行找补。

万奕金作为上述一致行动协议的让步方,虽然其在名义上交出了公司最终控制权,但其本人及家族对公司的实际影响力显然高出钟仁康家族一筹。主要手段则有二,其一,牢牢把握公司监察大权,并深度参与董事会运作。监事会作为公司最高的监督机构,其在理论上可以提议罢免公司董事,而万奕金在出任公司董事之余,还长期担任公司的监事会主席,相当于在执掌监察大权的同时,在董事会中也有发言权。其二,深度掌控公司行政大权。万奕金在执掌监察大权之余,还安排其女婿谭大强出任了发行人的董事、总经理,安排其女儿万丽出任公司董事、财务负责人,企图将发行人的行政权和财务大权牢牢掌握在己方手中。根据公开信息显示,谭大强已经担任公司总经理一职已经长达10年,万丽任财务负责人之职也长达7年。截止此次北交所申报,谭大强仍然担任发行人董事、总经理,万丽虽已卸任担任财务负责人,但目前仍在公司任职员,两人在公司的行政系统可谓树大根深。

钟仁康贵为公司董事长,眼见万奕金家族人员出任要职,也采取了一些措施。先后安排了其配偶徐祥妹出任公司会计一职,其堂兄弟钟建春出任公司监事,其女儿钟惠丽担任持股平台执行事务合伙人。其中前两者和万奕金家族成员处在同一部门,对万奕金家族的实施制衡的意图不言自明。至于让其女儿负责持股平台,大概率是想增加己方家族持股数量。

估值之家总结发行人当前的权力格局即为:钟仁康家族取得了公司名义上的领导地位,万奕金家族则长期实际掌控着公司的行政大权和监察大权,并一度还控制着公司的财务大权,双方相互制衡的意味明显。虽然为了上市大局,双方约定 “以钟仁康的意见作为一致行动意见”,但考虑到意见的具体执行还是要依赖以总经理为首的管理层,而总经理一职又长期由万奕金家族人员担任,实控权之争似乎并未停止,或明或暗的权力之争大概率依然充斥在发行人的日常经营之中。

五、关联交易繁杂,会计差错更正频发,申报期内屡遭处罚,内控有效性问题突出

上文述及,发行人作为由两大家族共同掌控的企业,自成立以来在人事任用上遵循的并不是选贤举能的原则,而是屡屡上演权利制衡戏码。实际上,此种权力之争产生的影响不仅体现在人事任用上,对内控有效性的影响也相当明显。

首先,在日常购销方面,发行人频繁地与两大家族的关联方发生离奇交易。据招股书披露,发行人与常州市贤达机械有限公司、常州市杰英机械有限公司关联采购的总金额分别为491.39万元、763.02万元及623.3万元。这两家公司均为公司实控人钟仁康的近亲属,其中贤达机械为钟仁康之兄钟立新及其配偶金菊英控制的企业,成杰英机械为钟仁康之妹钟瑞芳及其配偶郑玉秋控制的企业。值得一提的是,公司向贤达机械采购原材料的同时,还向其销售产品,各期销售金额为6.73万元、10.81万元及10.89万元。

发行人与万奕金家族关联方的交易也不遑多让。据招股书披露,发行人与公司总经理谭大强的长兄谭止戈控制的常州市自游联盟网络科技有限公司采购金额分别为44.21万元、79.2万元、69.71万元。发行人与谭止戈的配偶李军投资的新北区河海天鹰图文设计中心采购金额分别为1.93万元、1.61万元、4.88万元,发行人与谭正弋控制的常州市美安智能科技有限公司的采购金额分别为55.35万元、57.64万元、41.7万元。虽然发行人与万奕金家族关联方的整体采购金额略低,但其采购单价也明显较市场价低。

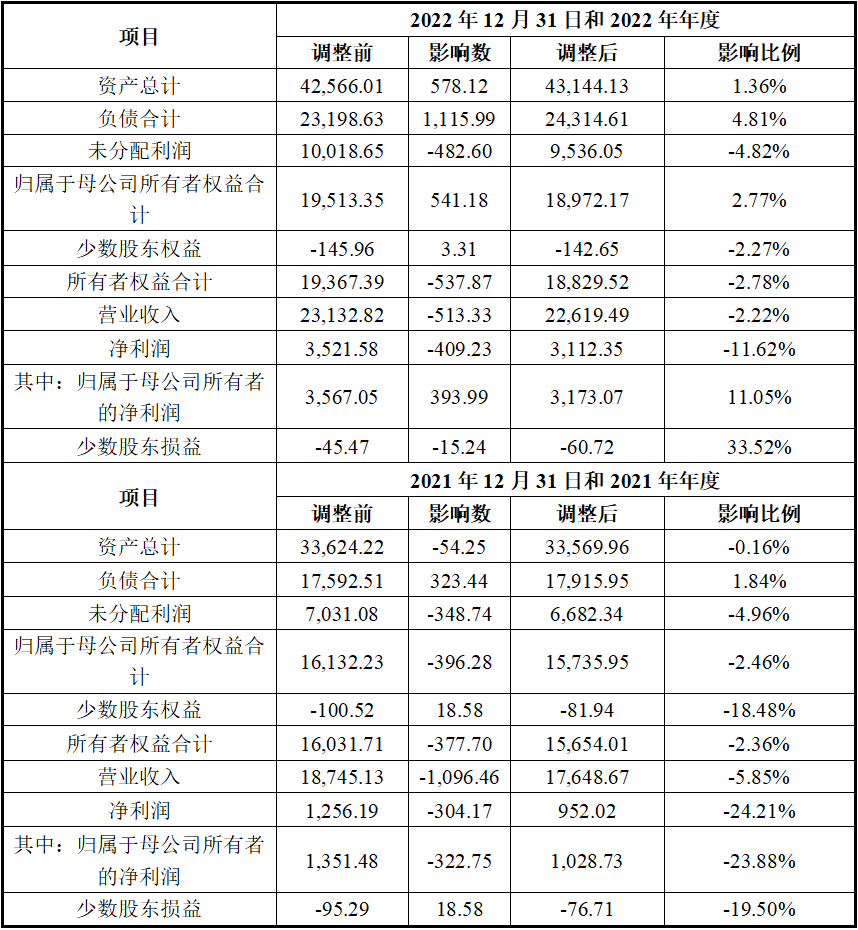

除了关联交易外,过度的权力之争也严重影响到了财务信披质量。前文述及,发行人自新三板挂牌后一直到2020年12月,其财务负责人一直由万奕金的女儿万丽担任,可以说发行人的财务内控制度万丽女士一手搭建起来的。然而令人感到不可思议的是,万丽女士在发行人之外没有任何财务方面的学习、工作经历,学历仅为大专学历,也未见有任何财务方面的职称,并无足够的信息证明其能够胜任财务负责人的工作。

事实证明万丽女士的专业胜任能力确实不足,发行人竟然在2018年-2023年上半年连续5年半的时间内接连出现大面积会计差错更正。仅以申报期内的2021年、2022年为例,发行人因差错更正调减的净利润分别高达-304.17万元、-409.23万元,占当年净利润的比例分别为24.21%、11.62%,已经超过10%的处罚警戒线,财务信披质量相当堪忧。

实际上,发行人也确实因财务信披质量问题被监管机构出具警示函。2021年4月30日,全国股转公司因发行人2018年会计差错更正事项对公司及董事长钟仁康、时任财务负责人万丽采取口头警示的自律监管措施。

大面积的会计差错还对发行人的纳税情况产生了非常不利的影响,让发行人不得已缴纳了大量的税收滞纳金。据招股书披露,2020年4月,发行人补缴2014年至2018年相关税金227,522.06元及滞纳金82,015.18元;2021年5月,发行人补缴2019年度相关税金392,595.38元及滞纳金69,096.67元;2023年3月,发行人补缴2022年度度城镇土地使用税11,498.00元和滞纳金344.94元。

除了因财务信披质量遭受处罚外,发行人还曾因安全生产问题遭受处罚,安全生产意识也有待加强。2021年5月27日,常州市安全生产监察支队对发行人检查时,发现公司存在8项安全生产问题及事故隐患,并对发行人处以35,000元的罚款。

发行人作为由两大家族的共同控制的企业,两大家族之间过度的权力之争已经对公司的内控有效性产生了相当广泛的影响,不仅日常交易充斥着两大家族的关联方,连最基本的财务信息的准确性都难以保证,连续多年出现大面积会计差错更正,并为此遭受监管机构处罚。可以想见,如果发行人不在内控制度上对自身来一场自上而下的改革,类似的问题也必将再次重演。

本文作者可以追加内容哦 !