利润方面,亚玛芬体育今年第一季度实现净利润690万美元,上年同期为1900万美元;归属于股东的净利润为510万美元,同比下降73.2%

标点财经、投资时间网研究员 董琳

从年初到现在,始祖鸟一件原价8200元的“龙年限定”冲锋衣,最高被炒至1.5万元。即便如此,“养鸟人”依然一“壳”难求。在社交平台,越来越多的年轻人自称为“鸟人”。而品牌被追捧的背后,户外运动正成为国内潮流运动的新风向标。

始祖鸟母公司——亚玛芬体育股份有限公司(下称亚玛芬体育,AS.US)公布了2024年第一季度业绩报告。整体来看,得益于户外功能性服饰业务的增长,亚玛芬体育季内实现营收11.8亿美元,同比增长12.6%,超过此前业绩指引。利润方面,该公司第一季度实现净利润690万美元,上年同期为1900万美元;归属于股东的净利润为510万美元,同比下降73.2%;经调整后的净利润为3900万美元,较2023年同期增长44%。

标点财经、投资时间网研究员注意到,自安踏体育(2020.HK)正式控股后,亚玛芬体育在高端运动和时尚鞋服领域持续布局,并逐渐剥离非核心业务。日前,该公司出售了旗下自行车品牌ENVE Composites,完全剥离了骑行业务。

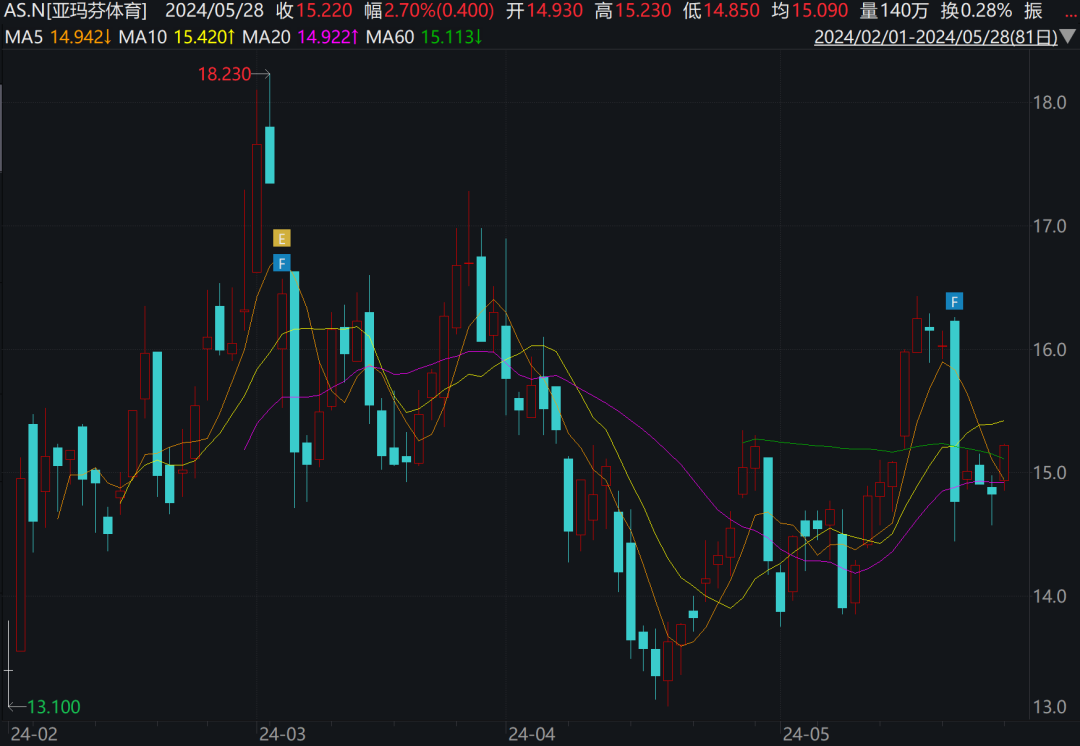

二级市场上,一季报发布后,亚玛芬体育股价较前一个交易日下跌7.9%,报14.76美元/股(不复权,下同)。截至5月28日美股收盘,该股报15.22美元/股,市值为75亿美元。

上市以来亚玛芬体育股价走势情况(美元/股)

数据来源:Wind

大中华区收入同比增长51%

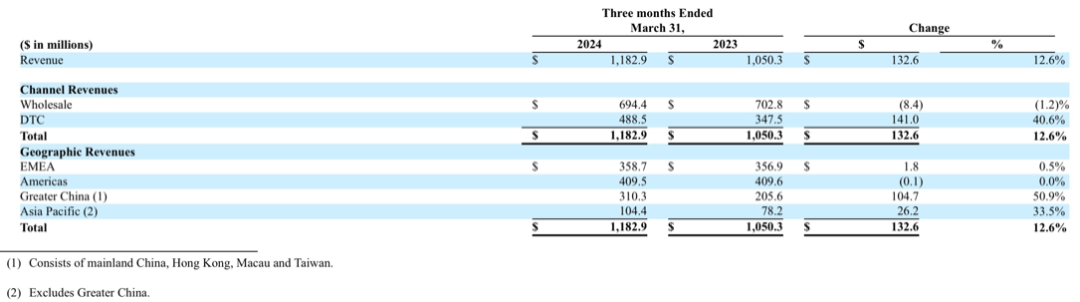

标点财经、投资时间网研究员梳理财报数据注意到,亚玛芬体育第一季度营收的增长,主要有赖于中国市场和始祖鸟品牌的有力推动。

从地区分布来看,在国内运动品牌整体回归专业运动的大趋势下,今年第一季度,大中华区实现营收3.1亿美元,同比增长51%,是该公司业绩增长最快的市场。此外,亚太地区录得营收1.0亿美元,同比增加34%。而亚玛芬体育的第一大市场美洲地区同期录得营收4.1亿美元,收入同比持平;第二大市场欧洲、中东和非洲地区(EMEA)录得营收3.6亿美元,同比增长仅0.5%。

第一季度,始祖鸟、萨洛蒙延续高增态势,威尔胜表现有所承压。其中,始祖鸟所在的技术服饰部门收入增长43.7%至5.1亿美元,萨洛蒙所在的户外性能部门增长6.0%至4亿美元,威尔胜所在的球类和球拍装备部门同比下滑14.2%至2.7亿美元。

从渠道端来看,季内亚玛芬体育品牌直运营渠道(DTC)增长40.6%至4.9亿美元,各区域DTC均实现两位数增长;批发收入同比下降1.2%至6.9亿美元。

门店数量方面,技术服饰部门旗下核心品牌零售门店数量较去年同期净增19家,其中始祖鸟品牌净增16家,壁克峰(Peak Performance)品牌净增3家。截至2024年一季度末,始祖鸟品牌全球零售门店数量增至146家,去年同期为130家,同比增长12%;壁克峰品牌直营门店数量为44家,同比增长11%。

随着零售门店的增加,亚玛芬体育更新了未来指引与展望,上调了全年服饰技术业绩指引。该公司预计,今年第二季度收入增长约10%;毛利率约54%,同比提升0.7个百分点。2024全年,亚玛芬体育预计实现收入呈中双位数增长,其中技术服饰收入增长超过25%;户外性能收入呈中至高个位数增长;球拍和球类呈低至中个位数增长。

2024年第一季度亚玛芬体育按渠道、区域划分的营收情况

数据来源:公司财报

第一季度净利润下降超六成

与营收实现两位数增长不同,亚玛芬体育第一季度的利润指标却出现了不同程度的下滑。

财报显示,季内该公司的营业利润同比下滑16.4%至1.1亿美元;净利润为690万美元,去年同期为1900万美元,同比下降超六成;归属于股东的净利润为510万美元,同比下降73.2%。

从毛利率来看,今年第一季度亚玛芬体育的经调整毛利率仅同比增加1.1个百分点至54.3%。此外,由于外汇损失原因,该公司本季服装部门调整后的营业利润率收缩至23%。

这与公司在DTC渠道的投入密切相关。被安踏收购以后,亚玛芬体育淘汰了原有的经销商,收回所有奥莱渠道和线上店铺的经营权,同时加快开店速度,让品牌直接面向消费者。

数据显示,2023年第一季度,亚玛芬体育DTC渠道收入占比为33.1%,但在今年第一季度,该渠道收入占比已增至41.3%,对应的当期运营费用占收入比例也从2023年的40.2%,增至今年的45.2%。

事实上,近年来亚玛芬体育一直处于亏损状态。Wind数据显示,2020年至2023年,该公司净亏损分别为2.37亿美元、1.26亿美元、2.53亿美元和2.09亿美元,四年累计亏损额为8.25亿美元。

巨额的亏损让公司的债务持续承压。标点财经、投资时间网研究员注意到,在亚玛芬体育首次公开募股的收益中有14亿美元用于偿还债务。另外,在上市几天后,该公司又发行了6亿美元的七年期高收益债券,用于偿还现存贷款安排。上市与发债,让公司的财务状况有所缓解。截至2024年一季度末,亚玛芬体育的净债务(金融机构和关联方贷款减去现金和现金等价物)为17亿美元,现金及现金等价物总额为3.4亿美元。

下一个增长点在哪?

被安踏体育收购后,亚玛芬体育在向时尚运动领域转型的同时,也在陆续剥离非核心业务。2019年,该公司出售了其在2005年收购的法国高端自行车品牌Mavic;2021年公司完成出售健身器材品牌Precor;2022年又出售了旗下芬兰运动手表品牌Suunto。

今年5月,亚玛芬体育宣布,出售旗下美国自行车品牌ENVE Composites,收购方为美国私募股权投资公司PV3 Investments。至此,该公司旗下的骑行装备业务均已被出售。

对此,业内有分析认为,在安踏体育主导下,该公司看准时机出售骑行业务或许是为了“卖个好价钱”。一方面亚玛芬体育可以获得资金流,另一方面可以节省运营精力和成本,这笔交易对于仍未盈利的亚玛芬体育而言或是最好的选择。

而对于未来的战略布局,亚玛芬体育的管理层在一季报电话会上表示,公司计划将部分业务进行再投资,重点关注投资基础设施、供应链技术以及电商平台拓展等。同时,管理层表示,看好新鞋履系列以及女装系列的发展势头和潜力,未来也将继续扩展这两类业务。

此前,始祖鸟宣布3月6日正式推出首个由品牌自主研发运作的鞋履系列,系列中的三款产品分别为Vertex Alpine、Sylan和Kragg,主要应用于山地活动场景。

在财报电话会议上,始祖鸟品牌首席执行官Stuart Haselden表示,全新鞋履系列表现积极,在为期10周的集中发布期内,全新鞋履系列营收增幅超100%。同时,其还指出,女鞋业务潜力巨大,利润率很高,与男鞋相当。

有分析指出,近10年来,亚玛芬体育所有鞋履产品均来自萨洛蒙的设计生产。由于在鞋履领域起步较晚,始祖鸟已错失运动鞋在中国市场的黄金时段。同时,亚玛芬体育还将面临运动鞋千亿美元下的市场竞争。在此情况下,欲借始祖鸟带动公司走出亏损泥潭,亚玛芬体育的挑战依旧不小。

本文作者可以追加内容哦 !