报告发布方:中金企信国际咨询

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

(1)碳化硅零部件行业现状:碳化硅(SiC)作为重要的高端精密半导体材料,由于具有良好的耐高温、耐腐蚀性、耐磨性、高温力学性、抗氧化性等特性,在半导体、核能、国防及空间技术等高科技领域具有广阔的应用前景。碳化硅零部件,即以碳化硅及其复合材料为主要材料的设备零部件,被广泛应用于外延生长、等离子体刻蚀、快速热处理、薄膜沉积、氧化/扩散、离子注入等主要半导体制造环节的设备中。

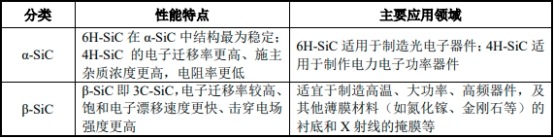

根据晶体结构不同,碳化硅主要分为六方或菱面体的-SiC和立方体的-SiC等。

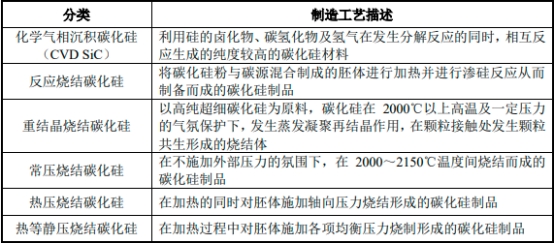

根据制造工艺不同,碳化硅零部件可分为化学气相沉积碳化硅(CVDSiC)、反应烧结碳化硅、重结晶烧结碳化硅、常压烧结碳化硅、热压烧结碳化硅、热等静压烧结碳化硅等。报告期内,发行人生产销售的碳化硅涂层石墨零部件产品及研发的实体碳化硅零部件均为采用化学气相沉积法制作的CVD碳化硅产品,目前正在研发的烧结碳化硅零部件为反应烧结及重结晶烧结碳化硅产品。

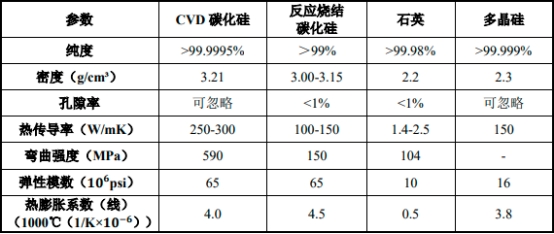

各类工艺制备的碳化硅与其他材料参数差异分析

可以看出相比其他材料部件,碳化硅材料零部件具备密度高、热传导率高、弯曲强度大、弹性模数大等特性,能够适应晶圆外延、刻蚀等制造环节的强腐蚀性、超高温的恶劣反应环境,因此广泛应用于外延生长设备、刻蚀设备、氧化/扩散/退火设备等主要半导体设备。

(2)CVD碳化硅零部件行业:

1)CVD碳化硅现状:化学气相沉积(CVD)是一种用于生产高纯度固体材料的真空沉积工艺,该工艺经常被半导体制造领域用于在晶圆表面形成薄膜。在CVD法制备碳化硅的过程中,基板暴露在一个或多个挥发性前驱体中,这些前驱体在基板表面发生化学反应,沉积生成所需的碳化硅沉积物。在制备碳化硅材料的众多方法中,化学气相沉积法制备的产品具有较高的均匀性和纯度,且该方法具有较强的工艺可控性。CVD碳化硅材料因其具有出色的热、电和化学性质的独特组合,使其非常适合在需要高性能材料的半导体行业应用。CVD碳化硅零部件被广泛应用于刻蚀设备、MOCVD设备、Si外延设备和SiC外延设备、快速热处理设备等领域。

整体来看,CVD碳化硅零部件最大细分市场为刻蚀设备零部件。由于CVD碳化硅对含氯和含氟刻蚀气体的低反应性、导电性,使其成为等离子体刻蚀设备聚焦环等部件的理想材料。刻蚀设备中CVD碳化硅零部件包含聚焦环、气体喷淋头、托盘、边缘环等。以聚焦环为例,聚焦环是放置在晶圆外部、直接接触晶圆的重要部件,通过将电压施加到环上以聚焦通过环的等离子体,从而将等离子体聚焦在晶圆上以提高加工的均匀性。传统的聚焦环由硅或石英制成,随着集成电路微型化推进,集成电路制造对于刻蚀工艺的需求量、重要性不断增加,刻蚀用等离子体功率、能量持续提高,尤其是电容耦合(CCP)等离子体刻蚀设备中所需等离子体能量更高,因此碳化硅材料制备的聚焦环使用率越来越高。

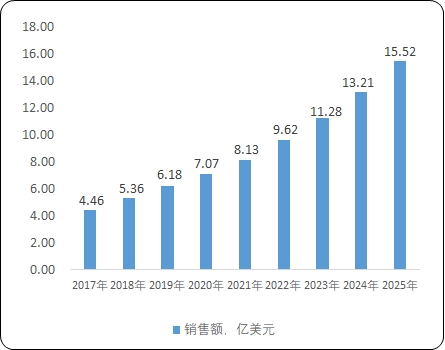

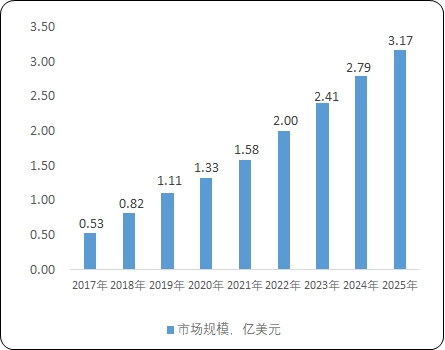

2)CVD碳化硅零部件全球市场规模现状分析:

统计数据显示:2022年全球CVD碳化硅零部件市场收入达到8.13亿美元,预计2025年将达到15.52亿美元。

2017-2025年全球CVD碳化硅零部件市场收入现状及预测

数据整理:中金企信国际咨询

3)CVD碳化硅零部件中国市场规模:

根据统计数据,2022年中国CVD碳化硅零部件市场收入达到2亿美元,预计2025年将达到4.26亿美元。

2017-2025年中国CVD碳化硅零部件市场收入现状及预测

数据整理:中金企信国际咨询

(3)烧结碳化硅零部件行业现状分析:高纯烧结碳化硅零部件是集成电路热处理装备反应腔内不可或缺的核心零部件,主要包含立式舟(VerticalBoat)、底座(Pedestal)、衬炉管(LinerTubes)、内炉管(InnerTubes)和隔热挡板(BafflePlates)等。

日本京瓷集团、美国阔斯泰等国外公司占据了全球集成电路设备用高纯烧结碳化硅市场大部分市场份额,其相关产品具有材料体系齐全、性能优异、结构复杂、加工精度高等特点,可以为光刻机、等离子刻蚀设备、薄膜沉积设备、离子注入设备等集成电路核心设备提供专用组件。我国在半导体设备用烧结碳化硅零部件的研发、应用方面起步较晚,在大尺寸、高精度、中空、闭孔、轻量化结构的结构零部件的制备领域有诸多关键技术问题有待突破。

高纯烧结碳化硅的主要方法为反应烧结和重结晶烧结法。反应烧结碳化硅是将碳化硅粉、碳源粉和有机结合剂按比例混合,压制成素胚,后经浸渗高温熔融硅,熔融硅在表面张力的作用下沿着毛细管渗入素坯,反应生成-SiC,并与素胚中原有的-SiC相结合,同时游离硅填充毛细管与气孔,从而得到高致密性的材料。

(5)竞争格局及主要产品市场地位:目前,半导体设备用碳化硅零部件领域整体呈现高度垄断的市场竞争格局,市场上碳素巨头技术领先、产品线丰富,以东海碳素、崇德昱博、西格里碳素、东洋炭素等为代表的传统国外供应商占据了全球及中国市场的主要份额。目前,我国半导体设备用碳化硅零部件国产化率较低,本土厂商起步较晚,且整体处于追赶国外状态,仍有较大发展空间。

2021年,CVD碳化硅零部件领域全球市场前六大厂商的市场份额合计接近70%,志橙半导体以2.02%的市场占有率跻身全球第十,为前十大厂商中唯一一个中国厂商。目前,在中国CVD碳化硅零部件市场中,崇德昱博、东海碳素、西格里碳素等国外企业仍占据主要市场份额,国产CVD碳化硅产品市场份额占比不高。

根据统计数据,2021年,CVD碳化硅零部件领域中国市场前四大厂商的市场份额合计接近80%,较全球市场集中度更高,志橙半导体以9.05%的市场占有率在中国CVD碳化硅零部件市场排名第五,在中国企业中排名第一,提高了本领域的国产化率。

中金企信国际咨询相关报告推荐(2023-2024)

《全球及中国半导体设备用碳化硅零部件市场竞争格局分析及投资前景可行性评估预测报告(2024版)-中金企信发布》

《半导体设备用碳化硅零部件行业市场占有率认证报告(2024)-中金企信发布》

《2024年我国电热元件行业发展历程及下游细分行业发展规模分析预测》

《2024-2030年CAE软件行业市场全景调研分析及竞争战略可行性评估报告》

《未来发展趋势预测:新型显示器件检测设备产业保持稳定增长》

《2024年中国高稳时钟行业全景分析及市场规模分析研究预测》

本文作者可以追加内容哦 !