文:互联网江湖$光峰科技(SH688007)$

5月30日,上证指数已经稳在3100点附近,虽然略有上下浮动,但大盘稳态初显。市场稳得住是好事儿,只有大盘能稳,才能看到更多的结构性机会。

比如,车载光学赛道,就在释放更多机会。

5月29日,光峰科技发布一份公告称,再获赛力斯汽车开发定点,将为问界新车型车载光学解决方案供应商。

利好消息一出,市场反应热烈,30日盘中,光峰科技股价一度大涨6.68%。

认真读了光峰发的公告,发现这个公告其实很有信息量,我也跟大家聊几点我看法。

产品被车企认可,车载业务逻辑再次被验证

公告内容,主要讲了这么几个事儿:

1、 公司收到赛力斯汽车出具的《开发定点通知书》,再次成为赛力斯汽车的车载光学解决方案供应商。

2、 项目预计2025年内量产供货,预计项目生命周期为3年。

3、 成为问界M9供应商后,随着交付推进,2024 年第一季度,公司实现车载光学业务收入 4,802.68 万元

公告背后的信息,有几点很有意思。

首先,打脸了一些人的猜测。

之前市面上有人猜华为会自产,结果事实摆在这:M9之后,华为再次认可了这家车载光学供应商。新的定点也表明,光峰科技的产品和解决方案在被车企持续认可。

其次,这次获得定点的车型是不是已经上市的M9,而是一款全新的车型。

外界猜测,很可能是还未发布的M8。

一个可以用来佐证的信息是,这个定点项目预计2025年内量产供货,也就是说,很可能是未来将要发布的M8 车型。

给M9供货之后,再到获新车型定点,说明客户对产品的认可度还是比较高的。

据鸿蒙智行官方消息,问界M9上市136天,累计大定已突破80000辆,月均1.8万台,量已经慢慢起来了,未来如果M8价格下探到35万的上次,那么走量的空间可能会更大。

从给问界M9,到新车型定点,其实对光峰科技来说还蛮重要的。

毕竟,M9只是开始,有了成功的案例,光峰的车载光学产品就有了给整个行业供货的机会。如果下半年拿下奔驰等头部厂商定点,那么车载业务的增长模型就直接起飞了。

以前跟汽车行业的朋友聊,提到一个点:主机厂选供应商的条件很苛刻,往往要大品牌的供应商,而且产品要经过市场验证。

这也是为啥吉利当年收购沃尔沃之后能提升那么大,有了沃尔沃,就有了跟一线供应链大厂牵线搭桥的机会。

只是,对于供应链中的企业来说,要想切进新的主机厂供应生态,会特别难。

不过,从0到1很难,从1到N速度可能会更快。只要产品被接受,增长就会很稳定。对光峰科技来说,从M9到新车定点,有了更多牌,未来业务扩张也会更容易。

M9 和外界猜测的即将到来的M8,都是业界标杆,有风向标意义,而且现在宝马X5也在搞优惠促销,连高端市场都这么卷,那么,产品上堆料也是必然,所以,高端车型标配投影是大势所趋。

业务有变化,财务上,可能就会慢慢体现出来。

雪球用户“王峰来了”做了一个测算。

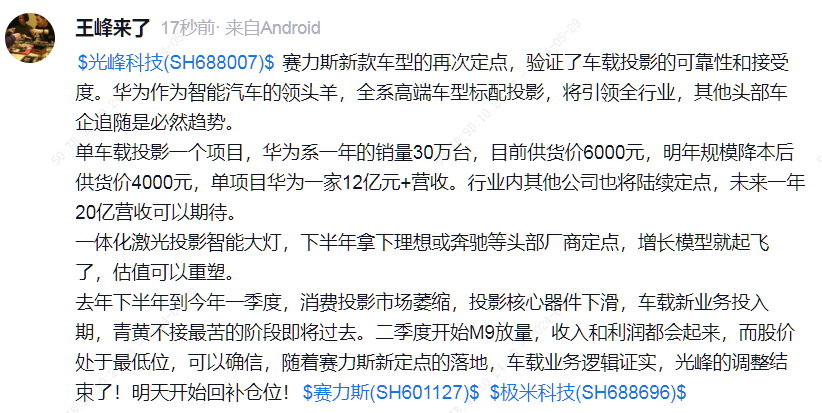

如果这次定点是车载投影产品的话,赛力斯新款车型的再次定点,验证了车载投影的可靠性和接受度,按照单车载投影一个项目来算,华为系一年的销量30万台,目前供货价6000元,明年规模降本后供货价4000元,单项目华为一家12亿元。

据业内朋友说,问界之外目前光峰累计收到7个定点,远不止12亿的营收,预测营收合计有望达到人民币 40 亿元。

而且光峰科技他们家,不只是供应投影产品,也可能是激光大灯、HUD等车载产品,后续是有可能会起更多量的。

不过,业务上有进展是好事儿,但最后能吃下来多少,也得看后续产能的释放,毕竟预期再好,产能跟不上也是白搭。

换句话来说,业务进展反映到财务和股价上,其实没那么快,还是得做一些预期管理。

可以预计的是,利好消息一放出来,市场情绪会涨一波,但同样市场会经过一个预期回调的过程。就像M9上市初期,其实市场并没有多么看好这家公司,甚至还跌了一段时间。直到后来M9上量了,市场才恢复信心。

光峰科技这种价值成长型企业,一个特点是“慢热”,市场情绪面波动会比较明显。

公告里有一点其实不能忽略,定点到交货,还有比较长的周期,25年交货,反馈到业绩最早也到下个财年了。

不过,整体来看,光峰车载业务逻辑是对的。这个逻辑再次被验证之后,具体能兑现多少到财务上?市场买不买账?要回答这些问题,还得观察一段时间。

不过,换个角度看,如果等市场反应过来,其实也就没什么机会了。

康波周期里的结构性机会

关注光峰科技这么久,其实也学到一些投资的道理。

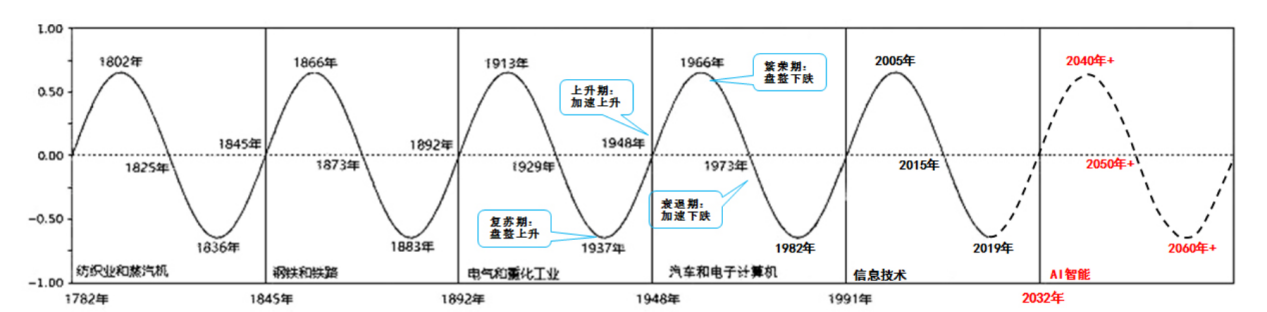

第1, 康波周期里的结构性的机会,往往都是好机会。

微观往往是不确定的,但宏观往往是更具确定性的,而历史的周期律是不变的。从1782年开始到现在,我们经历了5个康波周期,每一个康波周期的产生都是由于技术革命,引发的需求供给而带来的跨越式机遇。

在每一个康波周期里,都有无数个小周期,把握大周期靠命,把握小周期,就要善于去找结构性的增长机会。

现在能看得到的机会不多。大概就是大模型、AI云计算,也有新能源,大出行等几个产业。其中确定性比较强的,其实也就是汽车产业的结构性增长。

这个大出行产业里,有传统“巨无霸”企业,比如丰田、大众,也有新兴企业比如特斯拉、问界,当然也有像光峰这样的产业链企业。汽车产业的结构性增长机会,不仅仅在于特斯拉比亚迪、问界等车企,也在于供应链企业。

好的机会,其实往往都是时代推动的。

第2、 对于成长期的企业来说,拿下客户重的Top1这件事儿,很重要。

国产汽车品牌里,问界市毫无争议的Top1梯队,其实不仅仅汽车行业,所有的行业都是如此,你能拿下Top1客户的case,那是你的本事,全行业的人都会盯着你的动作,同样,你客户的同行,也会把目光聚焦到你身上。

虽然要拿下Top1的订单很难,但做“难而正确”的事儿,总是有些道理的。

所以,看一个企业有没有价值,要看他能不能拿得下行业里Top 1梯队的客户。这个细节,对于做价值判断来说很重要。

第3、 技术、产品、创新能力是企业立足的根本。

很多好的企业是不太会做营销的,一些to B的企业也往往没有必要去花太多资源做营销。

比如,光峰这种产业链中的企业,C端没什么知名度,但能做到行业领先的位置,技术、产品上是有这东西的。

一家做to B市场的企业,可以不会做营销、品牌,但不能没有核心技术和产品。这年头,要能够生存并且要可持续地增长,都得有自己的核心技术,有优秀的产品。

光峰科技为啥能再获得问界定点?其实核心原因之一就是他们第一个把投影这个产品比较成熟地量产上车了。

跟业内朋友聊,发现这个事儿其实没那么简单。

要把投影做到车规级,首先要通过冲击测试,行驶过程中产生的震动和冲击都可能对元器件造成损害,要做到车规级,抗冲击是必须要做到的;其次是要通过盐雾测试,满足沿海地区环境的抗腐蚀要求;然后是必须通过湿度和霉菌测试,确保元件的材料和涂层能够抵抗湿气和霉菌的侵蚀,保持足够的可靠性;然后是要通过气味测试,确保车内空气质量对驾乘人员的健康无害。

实际上,产品要做到车规级,需要通过超50条的可靠性、电性能和EMC测试项目,最终才能获得车企的准入通行证。

投影这个产品,以前没有人做出过车规级产品,能够从无到有的做出来这么一款是极难的,所以,光峰科技要不断地创新、不断去闯“无人区”。

其实也说明一件事儿:行业形势再强不如自家的产品强,背景再牛不如自己的技术牛。打磨好创新能力的内功,才是企业立于不败之地的关键所在。

总结:

时间是验证判断的尺子,车载光学赛道未来会怎样,现在难下定论,只是目前来看,向好的势头更多一些。

第三方机构倒是很乐观,中信建投认为智能化逐渐成为新能源汽车的重要创新趋势,预计光峰科技车载业务将迎来爆发增长。

车载光线行业固然乐观,但也要审时度势。未来,光峰能不能把利好真正兑现,还需要持续观察。

PS:纯个人观点分享,不构成投资建议,股市有风险,入市需谨慎。

本文作者可以追加内容哦 !