一、Cloudflare公司介绍

1.1、$Cloudflare Inc-A(NYSE|NET)$是一家全球性云平台,总部位于美国旧金山,在英国伦敦亦设有办事处。

Cloudflare以向客户提供网站安全管理、性能优化及相关的技术支持为主要业务。通过基于反向代理的内容分发网络(CDN, Content Delivery Network)、任播(Anycast)技术、基于nginx+lua架构的Web应用防火墙(WAF, Web Application Firewall)及分布式域名解析服务(Distributed Domain Name Server)等技术,Cloudflare可以帮助受保护站点抵御包括分布式拒绝服务攻击(DDoS, Distributed Denial of Service)在内的大多数网络攻击,确保该网站长期在线,同时提升网站的性能、访问速度以改善访客体验。

2019 年9月13日,Cloudflare在纽约证券交易所上市。

1.2、Cloudflare的公司业务

Cloudflare提供的安全服务是帮助网站阻止来自网络的黑客攻击、垃圾邮件等,并提升网页的浏览速度,这和一般的安全软件往往会影响网页的运行速度大相径庭。目前Cloudflare在全球拥有152个数据中心 ,如果用户使用了其服务,那么网络流量将通过Cloudflare的全球网络智能路由。Cloudflare会自动优化用户的网页交付,以期达到最快的页面加载时间以及最佳性能。Cloudflare提供包括CDN、优化工具、安全、分析以及应用等服务。

1.3、Cloudflare的创始人介绍

Cloudflare的创始人兼首席执行官Matthew Prince在7岁的时候就编写了第一个漂亮的没有Bug的计算机程序。当然这也许就注定了他与计算机结下了不解之缘。Matthew在2000年却拿到了芝加哥大学法学博士学位,并且是美国伊利诺伊州律师协会(Illinois Bar)的成员。不过在他的人生中只在律师事务所上了一天的班,便开始了自己的科技创业之旅。在2009年,Matthew以最高的荣誉从哈佛商学院毕业,在那里他获得了George F. Baker奖学金以及Dubliner Prize,同年,Matthew和Lee Holloway、Michelle Zatlyn一起创办了Cloudflare,这也是他第三次创业的结晶。

二、Cloudflare的股票关键指标

Cloudflare在2024男5月2日发布第一季度财报后,股价下跌了17%。财报显示Cloudflare的收入同比增长了30%,达到3.79亿美元,超出分析师预期500万美元。调整后的每股收益翻了一番,达到0.16美元,比市场预期高出了3美分。

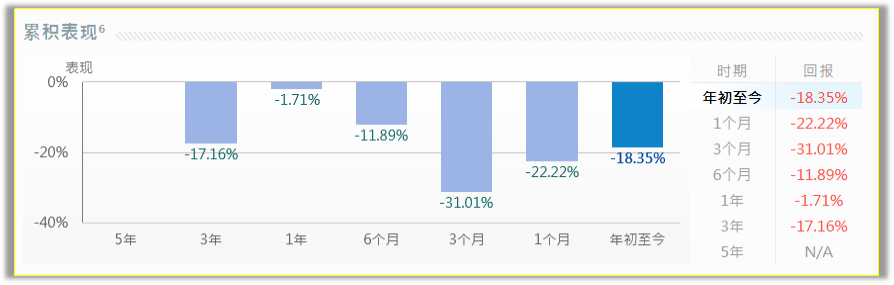

从Cloudflare股价的过往表现来看,Cloudflare的股价过去几个月一直是下跌的。

从Cloudflare股票过往的投资回报率来看,Cloudflare股票年初至今、1个月、3个月、6个月、1年、3年的投资回报率都是负的,在下降的。

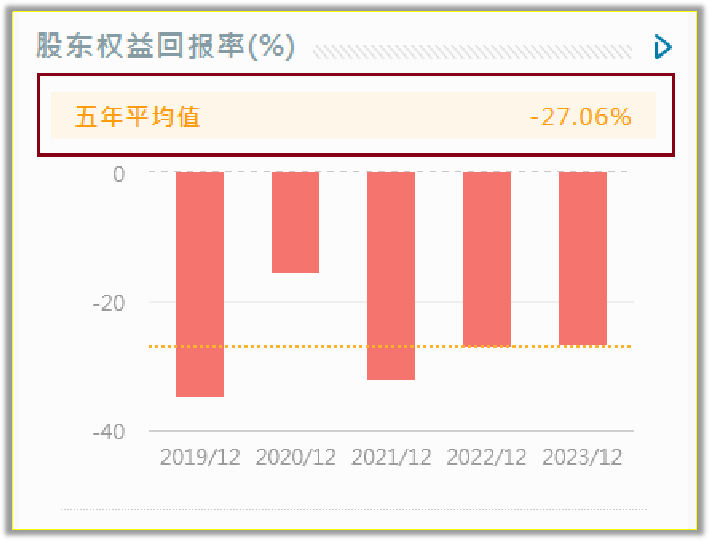

从Cloudflare股票过往的股东权益回报率来看,Cloudflare股票五年的平均值也是负的,为-27.06%。

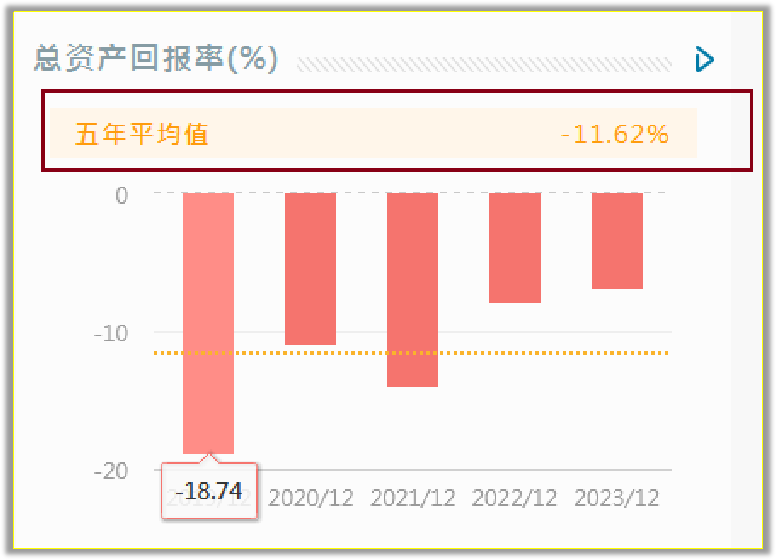

在总资产回报率方面,Cloudflare股票过往的总资产回报率也是负的,五年平均值为-11.62%。

三、Cloudflare股票的财务情况分析

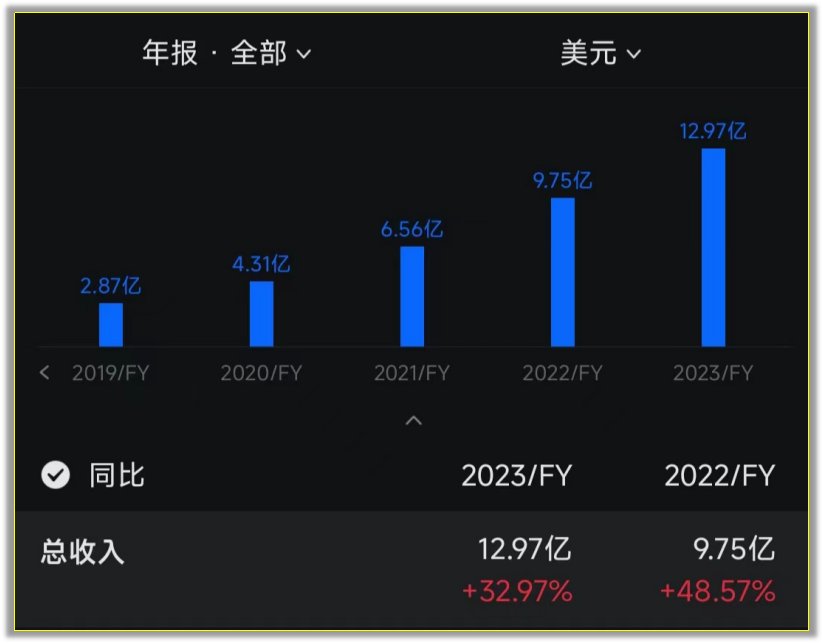

从过往来看,过去几年Cloudflare的总收入一直在增长。

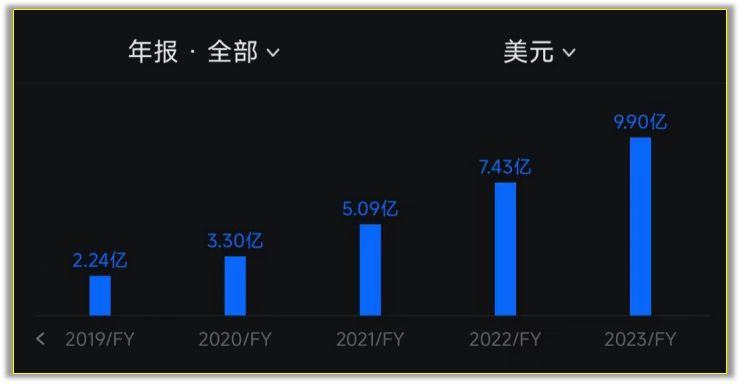

毛利也在不断增长

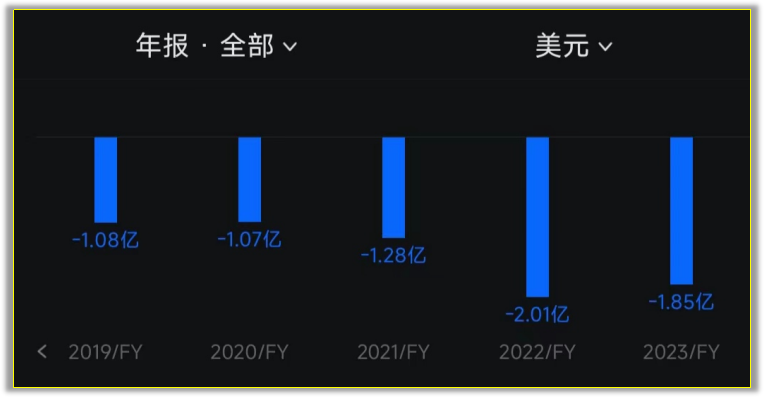

营业利润也在增长,虽然还是负的。

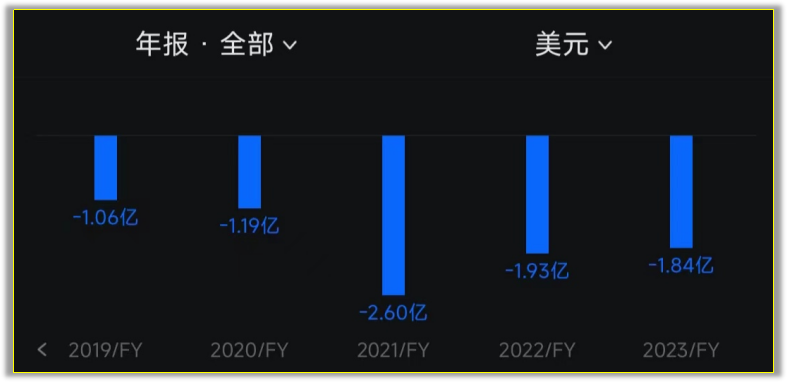

净利润也在增长,虽然也还是负的。

但它取得这些成果是以营业总成本不断增加、营业费用不断增加、总负债不断增加、资产负债率不断增长、收入复合增长率(3年)、收入复合增长率(5年)不断下降为代价的。

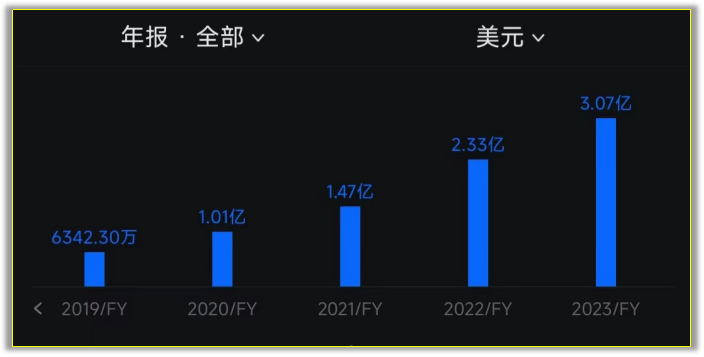

Cloudflare的营业总成本在不断增加,营业总成本已经从2019年的6342.30万美元大幅增长到了2023年的3.07亿美元。

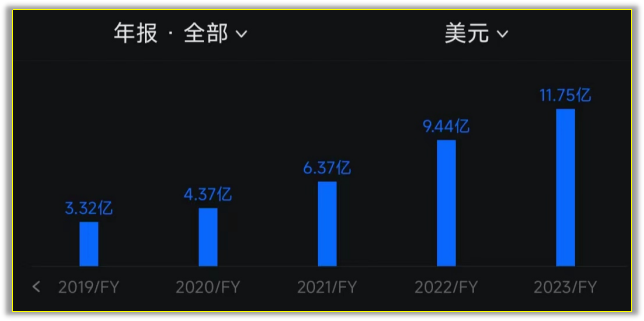

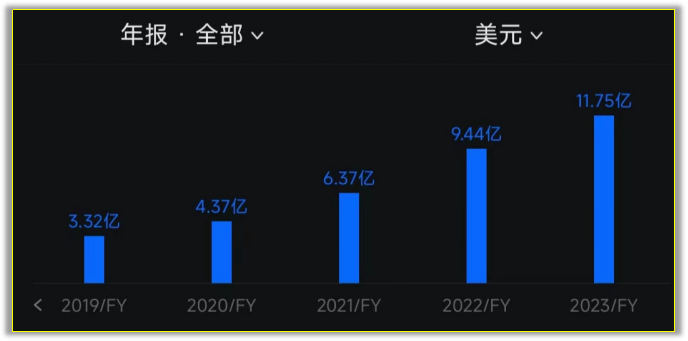

Cloudflare的营业费用已经从2019年的3.32亿美元大幅增长到了2023年的11.75亿美元。

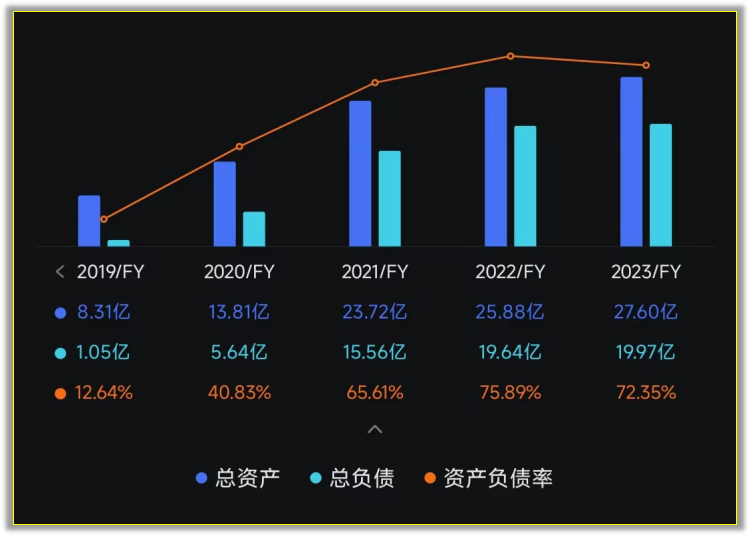

在总负债方面,Cloudflare的总负债已经从2019年的1.05亿美元大幅增长到了2023年的19.97亿美元。资产负债率也从2019年的12.64%大幅增长到了2023年的72.35%。

在成长能力方面,Cloudflare的收入复合增长率(3年)也在下降。

收入复合增长率(5年)同样也在下降。

四、Cloudflare的增长正在放缓

Cloudflare的CDN服务可以加速网站图片、视频和其他媒体内容的传输。它在边缘服务器上存储了这些数字内容的缓存副本,这些边缘服务器在物理位置上比原始服务器更接近网站的访客。

Cloudflare还为网站提供了抵御基于机器人攻击的保护服务,该公司声称这种方法最终将使其成为现代互联网的“水过滤”系统。目前,它平均每秒处理5500万次HTTP请求,并在120多个国家的310个城市提供数据服务。此外,Cloudflare最近推出了Workers AI平台,这个平台使开发者能够直接在其边缘网络上构建和部署AI应用程序。

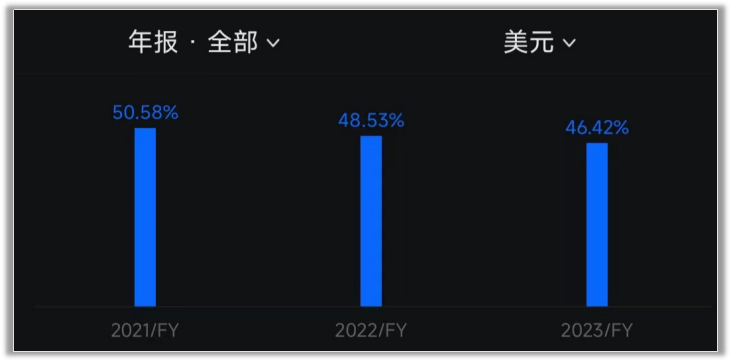

Cloudflare于2019年上市。其收入在2020年增长了50%,2021年增长了52%,2022年增长了49%。但在2023年,由于宏观经济放缓迫使许多公司减少了在云业务方面的支出,Cloudflare的收入仅增长了33%。这种放缓也影响了Cloudflare的股价,并导致其股价从2021年11月的217.25美元历史高点下跌至一年后的不到40美元。虽然随后又出现了反弹,但其增长在放缓。

如下表所示,Cloudflare的收入和大客户(每年花费超过10万美元)的同比增长在2024年第一季度出现了放缓。其以美元计算的净留存率(衡量每位现有客户的同比收入增长)也在同比下降,但环比保持稳定。

从积极的方面来看,Cloudflare调整后的毛利率扩大了,这是因为它保持了定价能力,并且规模经济效应在其云基础设施中也发挥了作用。相比之下,其规模较小的竞争对手$快扣(NASDAQ|FAST)$在2024年第一季度仅实现了14%的年收入增长,并且调整后的毛利率也要比Cloudflare低得多,仅为58.8%。

五、Cloudflare的股价仍然太高了

在第一季度财报电话会议上,Cloudflare的首席财务官Thomas Seifert表示,由于“宏观经济放缓”和“地缘政治不确定性加剧”,整体商业环境“仍然难以预测。

尽管面临这些挑战,但Cloudflare仍重申了此前提出的全年收入增长27%的预期。该公司还将全年调整后每股收益增长预期从18%-20%上调到了22%-24%。分析师此前预计,Cloudflare调整后的每股收益将增长22%。

猛兽财经认为,虽然Cloudflare仍重申全年收入会增长,但其股价还是太高了。目前股价大约为每股67美元,按今年调整后的盈利计算,市盈率高达126倍,按今年销售额计算,市销率为16倍。

而且Cloudflare在通用会计准则(GAAP)基础上仍未实现盈利,而这些亏损很可能会在利率持续高企的情况下拖累其股价。这或许也是Cloudflare最新财务业绩超出预期后股价却下跌的原因,以及为何过去12个月,公司内部人士卖出的股票比买入的多的原因。

六、Cloudflare股票的投资机构数量在减少

在机构持股方面,目前已经有2家机构减持,机构的持股数、持股比例也在减少。

七、Cloudflare股票面临的潜在风险分析

猛兽财经认为Cloudflare股票面临以下潜在风险:

(1)高估值:Cloudflare的股价可能被高估,这可能导致其增长放缓、市场回调或对科技股和成长股的情绪变化时出现重大损失。

(2)增长预期:如果Cloudflare无法持续其高增长率,那么其股价可能会受到压力。

(3)竞争:Cloudflare在内容分发网络(CDN)和网络安全领域面临激烈的竞争,特别是与Akamai Technologies(AKAM)和$Fastly Inc-A(NYSE|FSLY)$、快扣等公司的竞争。

(4)技术变革:技术快速变化可能导致Cloudflare需要不断投资于研发以保持竞争力,这可能会影响其利润率。

(5)依赖少数大客户:Cloudflare的大客户占其收入的很大一部分,如果这些客户流失,可能会对公司的业绩产生重大影响。

(6)市场波动:全球经济和政治不确定性,如利率变化和地缘政治紧张局势,可能会影响Cloudflare的业务和股价。

(7)销售和营销成本:Cloudflare在销售和营销上的高投入可能会影响其盈利能力,如果这些投资不能转化为相应的收入增长,可能会对其股价造成压力。

(8)产品集中风险:Cloudflare的产品线相对集中,如果其主要产品的需求下降,可能会对公司的整体业绩产生负面影响。

(9)法规和合规风险:随着网络安全和数据保护法规的不断变化,Cloudflare可能需要不断调整其产品和服务以满足合规要求,这可能会增加成本和复杂性。

(10)依赖第三方服务:Cloudflare依赖于第三方数据中心和网络基础设施,任何这些第三方服务的中断都可能影响Cloudflare的运营。

八、Cloudflare股票值得投资吗?

分析师预计,到2025年,Cloudflare的收入和调整后的每股收益(EPS)将分别增长28%和30%。这些增长率虽然相对稳定,但可能无法支撑其高得离谱的估值。

因此,随着Cloudflare的增长势头放缓,猛兽财经预计Cloudflare的估值将下降,并在未来12个月内导致其股价停滞不前或进一步下跌。

猛兽财经致力于让每一个不甘心的青年人学会港美股投资,体验在世界上最成熟最合规的市场里做世界头号公司股东的乐趣和刺激。让每一个青年人有尊严、平等通过港美股投资获得自由。

本文作者可以追加内容哦 !