#测评招商安和#

从前买信托,省心省力;信托退潮后,配了好多高贴息存款;现在银行存款利率在不停地降、不停地降,逼得进一步好好研究各种公私募基金。

混合债券型二级基金,权益仓位限定在20%以内,“债券打底+权益增强”,相比于纯债基金,进攻性更强,长期而言可以通过权益资产增厚收益;相比于权益基金,波动相对更小,防守能力更好。

今年之前成立、并且还在存续的混合债券型二级基金共有538只(不同份额合并统计)。

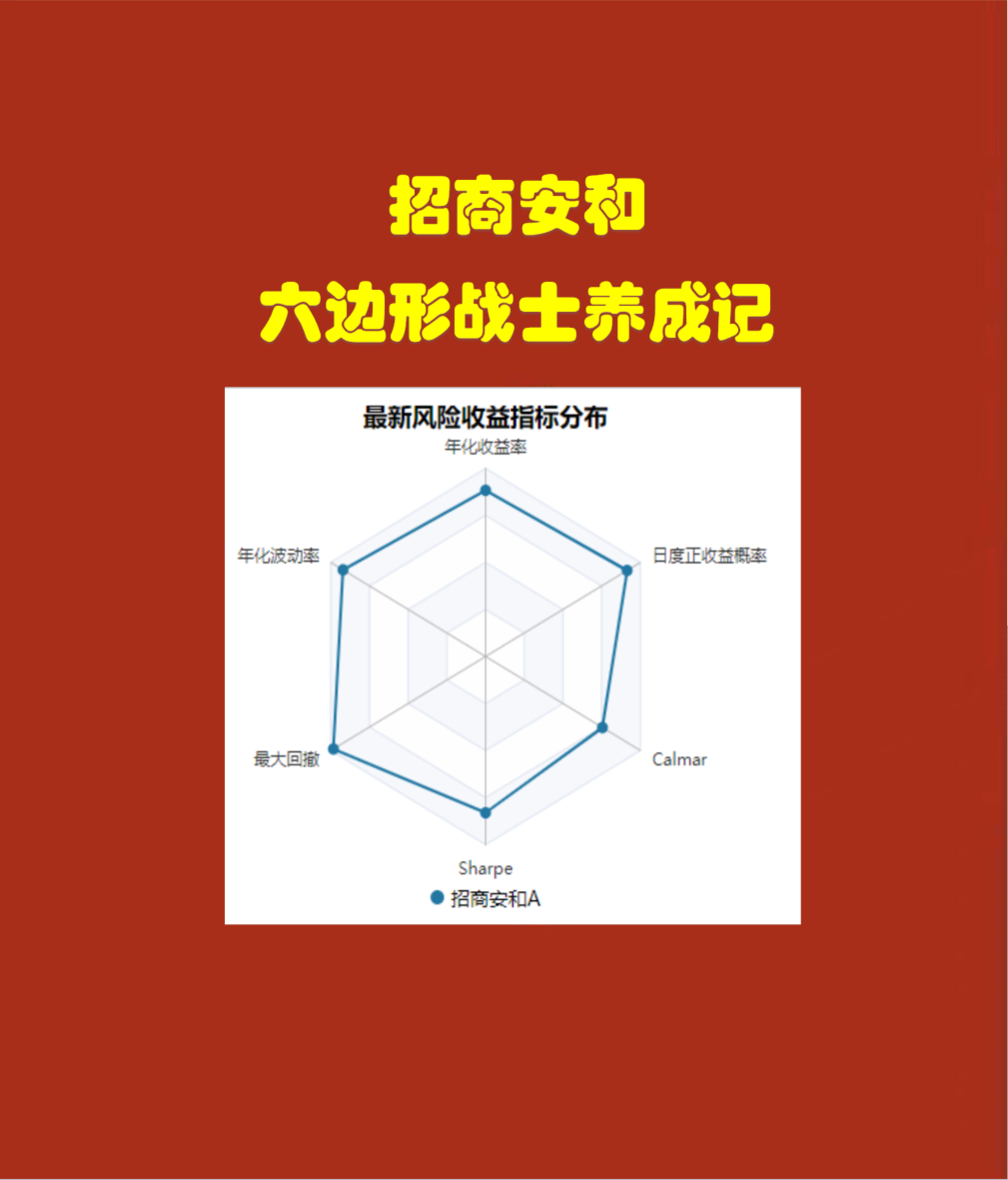

凡是买债基的,必然追求的是综合体验要好,不单是收益率看得过去(最好天天报蛋月月报蛋),回撤与波动也不能大(碎蛋不能碎得太狠太频繁),才能获得好的风险收益比,我按照以下维度来寻找混合二级债基中的六边形战士:

一是从收益率来看,战胜混合二级债基指数在100个BP以上(截至5月底,今年以来混合债券型二级基金指数收益率1.92%);

二是从最大回撤来看,今年以来的最大回撤低于1%;

三是从年化波动率来看,今年以来的年化波动率低于2.5;

四是从风险收益比来看,今年以来的夏普比率高于0.4,今年以来的卡玛比率高于10;

五是从基金的存续性角度剔除基金总规模在1亿以下的基金,并考虑在金融行业供给侧改革(降薪、降费...)的大背景下,从所在平台持续发展稳定性角度剔除基金管理人资产净值合计管理规模在200亿元以下的基金;

六是从流动性角度剔除有持有期限制的基金(个人不喜欢买债基还要受流动性约束)。

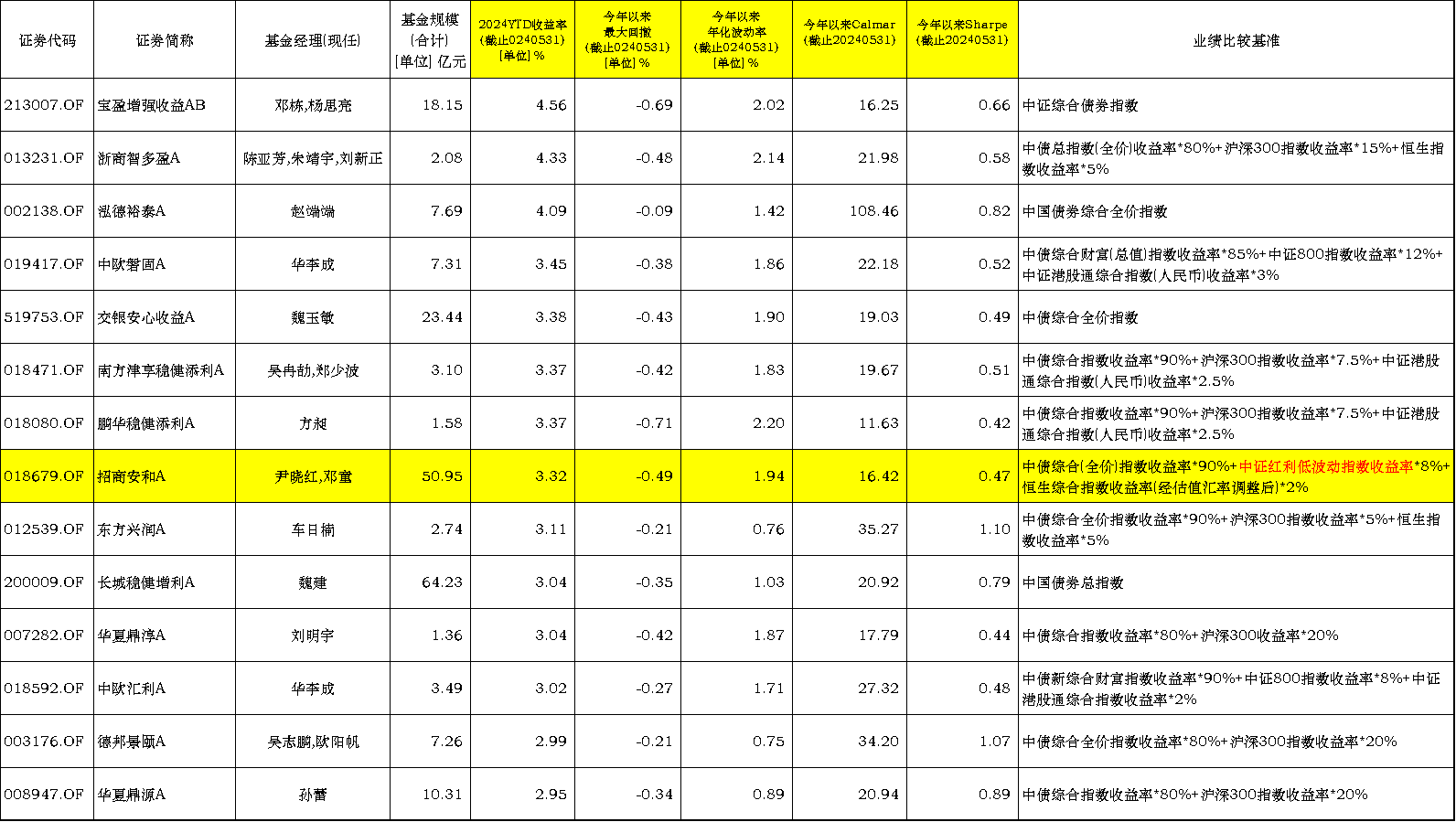

多维定量筛选后得到14只基金,如下表:

这14只基金堪称混合二级债基中2024年以来至今的六边形战士,攻守兼备、持有体验好。

当然,过去并不代表未来,那这些基金的战斗力未来持续性如何呢?

这就要研究基金经理的投资实力与基金的投资策略了。

这14只基金中,招商安和的业绩比较基准引起了我的特别关注。

混合型二级债基的业绩比较基准通常为银行定期存款,或者,高比例的债券指数(常用的有中债综合指数等)加上低比例的普通宽基指数(常用的有沪深300指数、中证500指数等),股票指数一般都是采用普通市值加权宽基指数的,很少见到用策略指数作为业绩基准。

倒过去翻了翻现存所有500多只混合二级债基的业绩基准,确实,只有8只基金在业绩基准中加入了策略指数,选用的指数均是红利股息策略相关指数。

8只基金中,招商安和的综合体验明显胜出一筹,要收益有收益、要安心有安心。

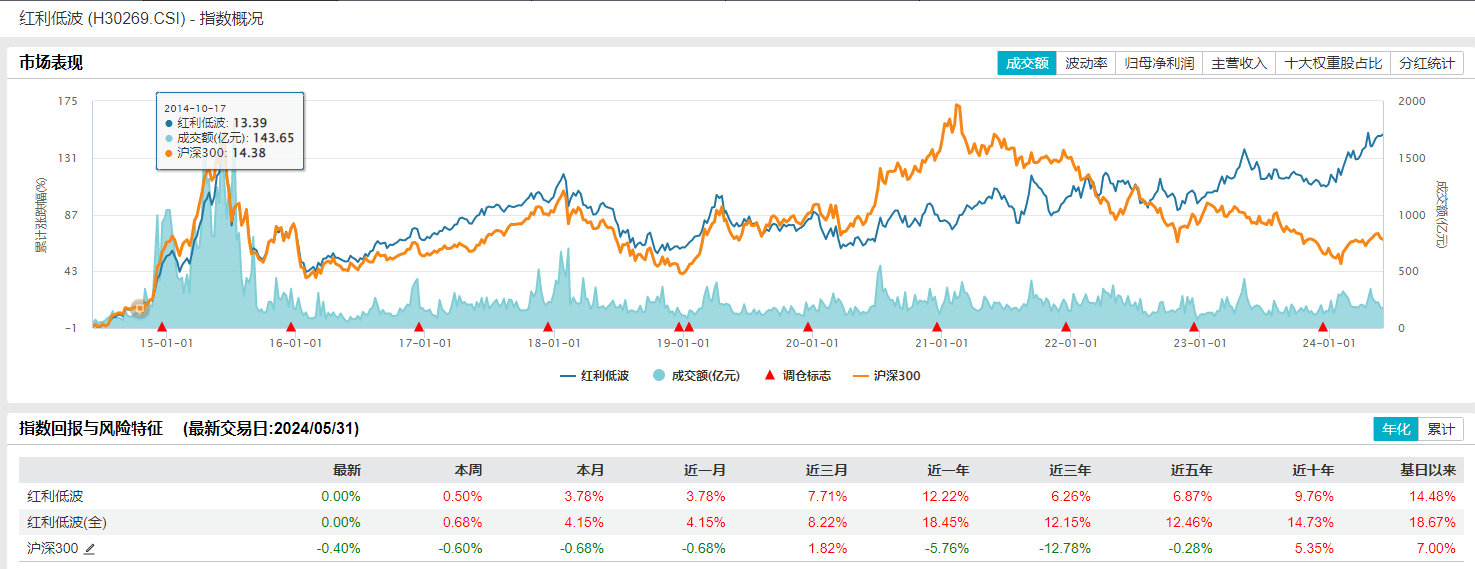

一、红利低波 (H30269.CSI)指数介绍

中证红利低波动指数从流动性好(过去一年内日均总市值和日均成交金额均排名在前 80%)、过去3年连续现金分红、过去三年平均税后现金股息率降序排名前75只证券待选样本中选取过去一年波动率最低的50只证券作为指数样本,采用股息率加权,以反映分红水平高且波动率低的证券的整体表现。

红利低波指数本身是个走得很强并且相对稳健的指数,近10年年化收益率9.76%,在5月份创出了历史新高,同期沪深300指数的年化收益率只有5.35%,中证500更只有3.41%。

上图可以看出,红利低波指数近期走得尤其强势,近一年收益率12.22%。能够选择业绩长期相对优秀稳定的指数作为业绩基准,是不是侧面反映了基金经理对自己的信心呢?

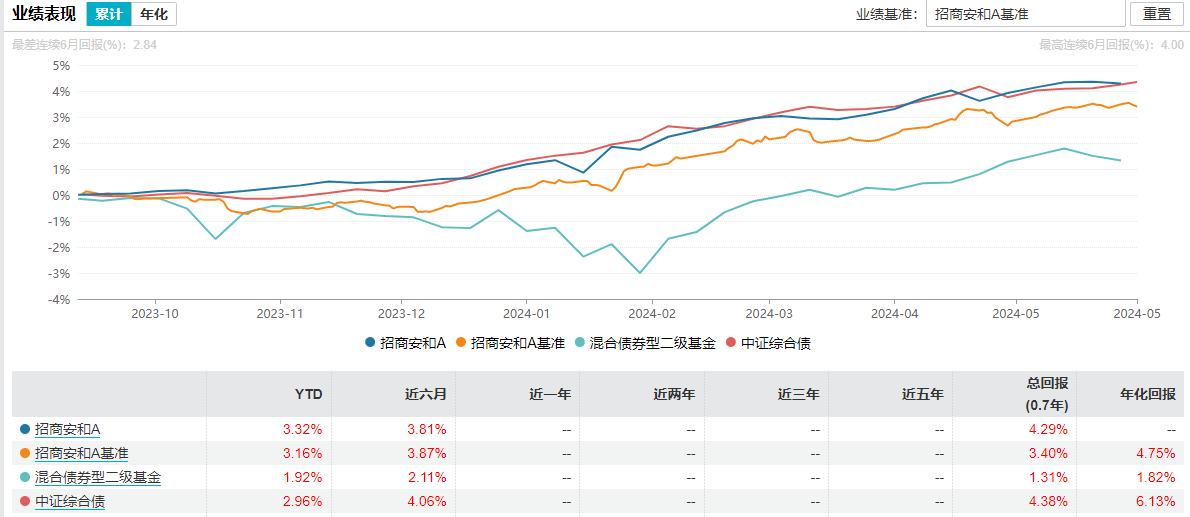

招商安和2023年9月12日成立,成立以来总回报为4.29%,年化回报6.00%,同类排名10%;最大回撤0.49%,同类排名7%;跑赢了基金业绩基准、混合二级债基指数和中债-综合全价(总值)指数;综合业绩着实优秀!

二、招商安和的投资风格剖析:不做信用下沉+适当久期与杠杆管理+量化红利低波策略

1、大类资产配置:债9股1,权益投资控制在10%

基金合同约定投资于股票和存托凭证、可交换债券、可转换债券(分离交易可转债的债券部分除外)的比例不高于基金资产的20%,实际操作中更为谨慎,股票及可转债投资控制在10%以内。

2、债券投资部分:在利率债与信用债之间进行轮动配置,券种隐含信用偏好以AAA-为主,重仓券集中度较低在24.04%左右、平均票息率较高在3.37%左右;综合运用久期策略和杠杆策略来提升组合收益。

(1)债券券种配置:

券种配置上,在利率债与信用债之间进行轮动配置。下图是基金2023年底和2024年一季度末按债券品种分类的债券投资组合。

基金的重仓券集中度平均保持在24.04%左右,低于同类平均水平。

根据持仓数据披露,基金的长期信用偏好主要以AAA级的信用债为主,基金的中债隐含信用评级整体维持在AAA-级左右,高于市场同类平均水平。

重仓券具有较明显高票息风格,基金的平均票息收益为3.37%,高于市场平均票息水平, 其票息差最高可达43.94BP。

(2)修正久期与杠杆分析:会做一定的久期管理和杠杆管理

基于重仓券估算招商安和的修正久期,去年底4.25,今年一季度末3.44,平均值在3.85左右,会做一定的久期管理。

招商安和的杠杆率去年底131.78%,今年一季度末108.42%,平均值在1.20倍左右,在各时段的杠杆率变动较大,呈现出一定的杠杆择时风格。

在基金的定期报告中,基金经理也表示“债券部分,由于资产荒的逻辑长期存在,组合以高等级信用债作为基础配置,同时综合运用久期策略和杠杆策略来提升组合收益” ,“由于宏观经济趋于稳定,久期策略优于杠杆策略”,利用拉长信用债久期来获得超额收益。

3、股票投资部分:自研红利低波量化选股策略模型

(1)股票选股策略:红利低波量化选股策略,偏好股息率高且波动较低的个股,持股高度分散,行业高度分散

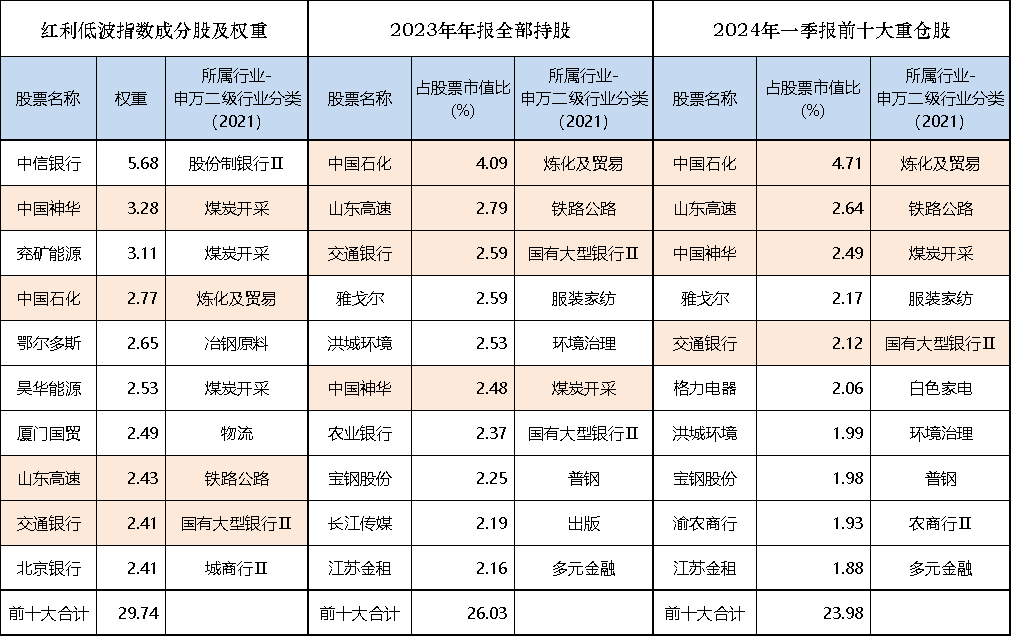

基金前十大重仓股的市盈率在8.5倍左右,市净率在0.8倍左右,2023年报显示招商安和全部持股共有128只,基金持股前三大行业占比只有39.33%,前十大重仓股占股票市值比只有25%左右,行业高度分散,持股高度分散。

如此高的覆盖度与分散度,说明基金经理在采用量化方式选股。

(2)基金持股与红利低波指数成分股的差异

基金股票投资部分并不是简单地复制红利低波指数,而是用自己的一套围绕红利因子和低波因子的多因子量化模型进行个股筛选,红利因子代表企业质量,低波因子代表长期收益的稳定性,重点挖掘低波动率和高分红的公司。

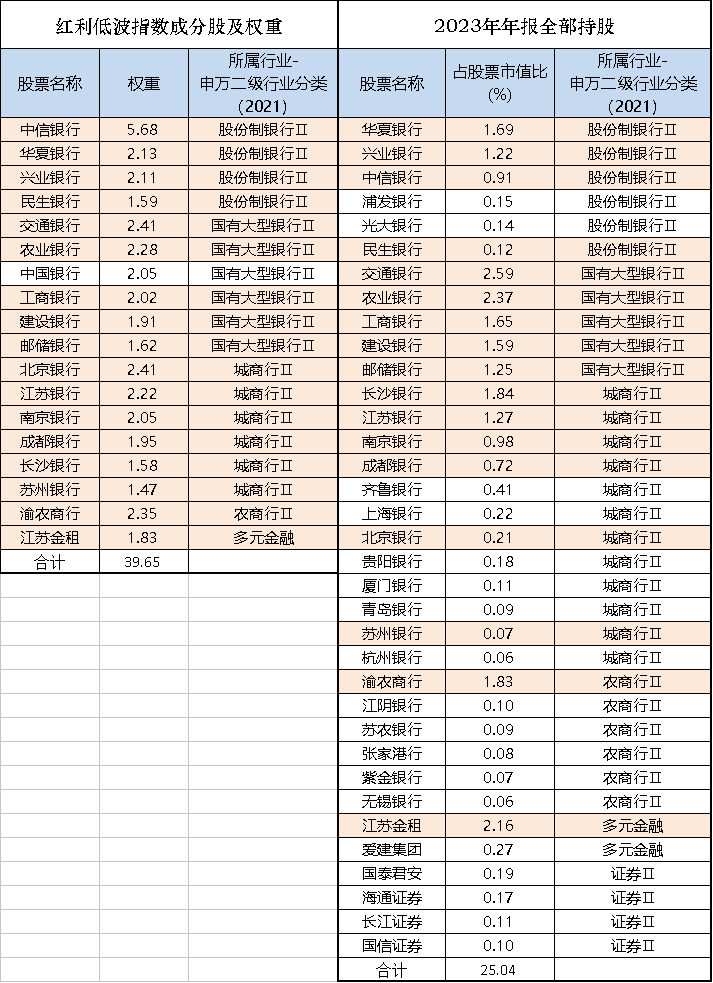

红利低波指数共有50只成分股,但招商安和2023年底全部持股共有128只。

基金持股明显更分散,前十大重仓股中,只有4只股票与红利低波指数的前十大权重股有重合。

基金的行业分布与红利低波指数也有明显差异。

以金融行业为例,红利低波指数覆盖股份制银行、国有大型银行、城商行、农商行和多元金融5个二级行业、18家上市公司,合计权重占比39.65%;而基金覆盖股份制银行、国有大型银行、城商行、农商行、多元金融和证券5个二级行业、35家上市公司,但合计权重占比仅25.04%。

(话说中国银行竟然是唯一一支完全没被招商安和的量化红利低波策略模型选上的指数成分股,不知是何原因)

三、基金经理尹晓红,邓童:双基金经理模式,各自的历史业绩排名均不错

1、基金经理尹晓红:近11年固收投研经验,7.16年任职经验,负责债券部分投资

南开大学金融学硕士,2013年7月加入招商基金,历任交易部交易员、全资子公司招商财富投资经理、高级研究员,2017年4月起任基金经理。

目前管理基金8只、规模合计152.57亿元,覆盖混合二级债和偏债混合型等类型,均为共同管理,尹晓红负责相关基金的债券部分投资。

由下表可以看出,任职基金的回报排名均不错。

尹晓红是交易员出身,想来在经年训练下对资金和利率变化非常敏感,善于抓住短期机会、灵活调整组合久期、杠杆和结构,为招商安和打下固收安全垫。

她管理时间最长的招商安盈债券任职以来年年正收益,即使是艰难的2018年和2022年。

当然,固收+基金会不会变成固收-基金,还是得看权益投资部分。

2、基金经理邓童:近12年量化投研经验,4.53年任职经验,负责股票部分投资

(为什么突然想到了庆余年里的宜贵嫔?听说新换的演员更合适?)

厦门大学数量经济学硕士,2012年7月加入招商基金任量化投资部研究员,2014年8月起任投资经理,2021年11月起任基金经理。

目前管理基金11只、规模合计98.93亿元(其中涉及主动权益投资的估计在20亿以内),覆盖被动指数型、增强指数型和混合二级债等类型。

由下表可以看出,邓童所任职增强型基金和混合二级债的回报排名均不错。

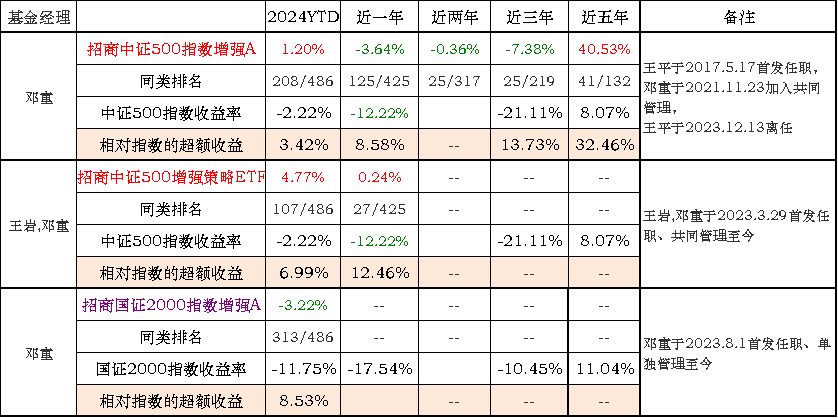

我们来细看一下邓童管理的增强指数型基金。

上表中出现了我们非常熟悉的王平,邓童应该算是王平带出道的徒弟吧?

王平的招商量化精选,我在三年前选出来的,基金净值在今年5月20日创了历史新高,意味在之前买入的投资者全部赚钱!同期沪深300和中证500跌了20%!招商基金的量化投资部门还是很强大的。

不过,之前一直庆幸王平管理规模还不算大(143.56亿元),现在听说他们的产品包含公募基金和专户产品两类,总体管理规模已经破千亿,还是有点忐忑的......

不知道扣掉纯被动指数型基金后有多大规模?毕竟量化策略是有容量上限的.....

四、综述

综上可见,招商安和是一款优秀的固收加产品。

1、投资策略清晰:采用量化红利低波策略的二级债基,通过股债合力,力争在债券收益基础上有效地增强组合整体收益、控制组合波动。(1)债9股1的大类资产配置;(2)债券持仓以高等级债券为主,不做信用下沉,基金经理尹晓红交易员出身,综合运用久期策略和杠杆策略来提升组合收益,为招商安和打下固收安全垫;(3)股票投资采用自研红利低波多因子量化模型,偏好股息率高且波动较低的个股,持股高度分散,行业高度分散,实现对红利低波指数的增强效应;

2、基金过往业绩优秀:招商安和2023年9月12日成立,成立以来总回报为4.29%,年化回报6.00%,同类排名10%;最大回撤0.49%,同类排名7%;跑赢了基金业绩基准、混合二级债基指数和中债-综合全价(总值)指数;综合业绩着实优秀,妥妥的六边形战士

3、基金经理投研功底扎实:尹晓红,邓童均有超过十年的相关投研经验,正处于年富力强当打年纪,各自所管理产品历史业绩排名均不错。

4、平台稳定可靠:招商基金是公募大厂,截至3月底管理规模8579亿元,尹晓红,邓童均是招商基金内生培养的基金经理。

凡事总有两面,也有几点待观察待深入了解的地方:

一是招商安和成立时间还不满10个月,优秀业绩的持续性当然需要更长时间来检验。特别是,基金为采用量化红利低波策略的二级债基,红利风格总归也是有相对周期的。

二是邓童自2016年9月至2021年10月期间中断了公开业绩,不知这5年多时间里他在具体做些什么、实盘业绩又如何,可否有个机会做交流?

三是听说招商基金的量化投资部门管理规模已经破千亿,不知道扣掉纯被动指数型基金后有多大规模?毕竟量化策略是有容量上限的.....

(本文基础数据来自于WIND、天天基金,除有特别说明外,基金净值截至2022年5月31日)

声明:本账号发布内容仅为个人投研思考记录,不构成投资咨询或顾问服务,不作为投资依据。基金有风险,投资需谨慎!

#测评招商安和##@天天精华君 @天天基金创作者中心 @招商基金邓童 $招商安和债券A(OTCFUND|018679)$$招商安和债券C(OTCFUND|018680)$$招商安康债券C(OTCFUND|018893)$

本文作者可以追加内容哦 !