我们不生产电,我们是国家的搬运工。

来源 | 星海情报局

出品 | 投资人说(touzirenshuo)

最近,储能行业有点火爆。这个行业火爆到什么程度呢?

2023年12月31日,湖北荆门新港储能电站成功送电、并网,成为了国内首座百兆瓦时级构网型储能电站——

100兆瓦时等于10万千瓦时,这座电站相当于一个可以储存十万度电的“超级充电宝”。

在荆门电站并网的两天前,12月29日,浙江温州梅屿储能电站则实现了全功率并网投运——

这同样是一个百兆瓦时级别的储能电站。

和温州梅屿电站同日投入使用的,还有贵州黔西南州册亨县的储能电站。

再往前推两天,12月27日,广东阳江的峡安储能站也并网投产了——

这是一个海上风电储能科技示范项目。

......

最新的消息,前两天,马斯克的特斯拉储能超级工厂也在上海获批施工建设。

另外,根据“十四五规划”:

2025年作为一个重要节点,中国的储能行业是要去实现规模化发展的。

一桩桩,一件件,从投产消息到上层政策,各种信息都表明了一件事:

储能行业,已经到了即将起飞的前夜。

虽然储能行业并不是什么新鲜事物,虽然行业里早就为此布局很多年了,但对于我们这些普通人来说,和这个至关重要的行业之间似乎总有一层说不清道不明的“障蔽”。

其实吧,储能行业所做的事情,说简单也简单,说不简单也不简单。

说简单,是因为这个行业的最底层逻辑实在太直白了——

可以理解为是“电力行业的中间商”——

低价时段,我用低价电把我的“充电宝”充满,等到了高价时段,我再以更优惠的价格把“充电宝”里的电卖给你。

说不简单,则是因为储能行业不仅对技术提出了很高的要求,它同时还饱含着各种锱铢必较的成本利益计算以及复杂的政商博弈——

这绝对不是单纯的技术问题。

今天,我们就来聊聊中国的储能行业。

01

中国的储能行业 为何发展如此迅速对别的国家来说,对储能行业的需求并不那么迫切。

但对于中国而言,储能行业背负的责任则要大得多。 根本原因,在于中国的能源结构在最近十年里出现了巨大的改变。

一直以来,火力发电都是中国最重要的电力来源——

中国最重要的几条重载铁路这么多年最主要的任务就是把中西部的煤炭运出去,而其中绝大多数煤炭的结局,就是成为某个火力发电厂锅炉里熊熊燃烧的电煤。

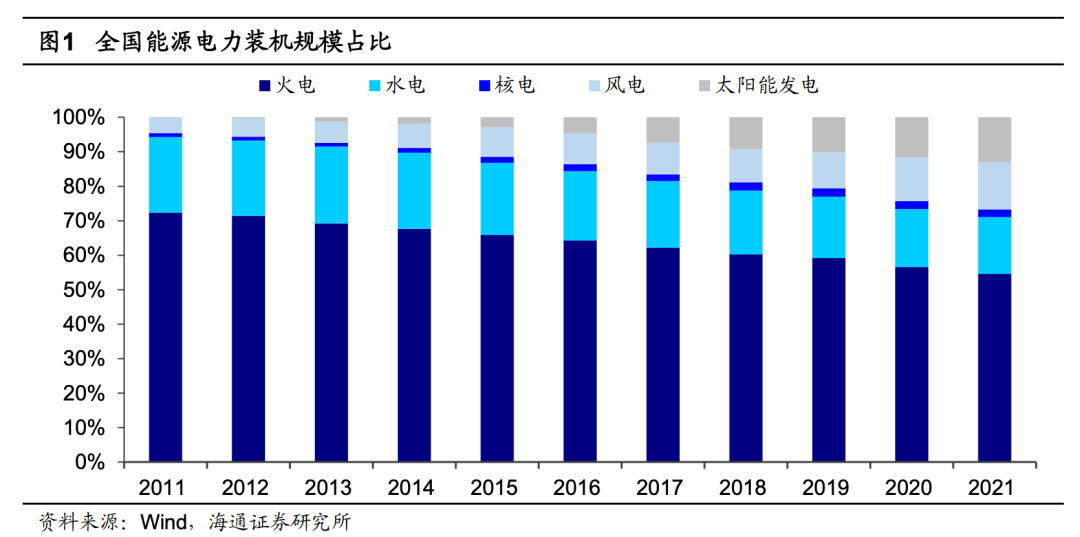

但今天的中国,火电其实已经并不是最大的那个板块了。

虽然总发电量来看,化石燃料的火电依旧是擎天一柱,但如果看总的装机量,火力发电就会陷入新能源的汪洋大海之中——

根据国家能源局最新的数据显示:

可再生能源已经成为了中国保障电力供应的新力量。

全国发电总装机是29亿千瓦,新能源装机达到了14.5亿千瓦,占了全国发电总装机量的50%,历史性地超过了火电装机。

这显示出了一个大趋势:

哪怕现在火电依旧强悍,但在不远的未来,火电将注定收缩,中国将成为一个依靠可再生能源的国家。

在火电装机占主导的时代,对储能的需求其实一点也不迫切。

火电最大的优势,就是“连续稳定且可控”——

只要电煤供应充足,火电厂不仅可以全年无休不停发电,而且控制发电机组的功率也是基本操作。

这个阶段,我们的供电是非常稳定且充满计划性的。

虽然当时也有抽水蓄能的电站出现,且数量不少,但这些电站的主要任务是削峰填谷、调频调相和应急发电。

但现在,情况不一样了。

火力发电虽然“连续稳定且可控”,但它同时也带来了一个个被挖空了的煤矿和严重的污染。

更何况,煤炭永远是越挖越少,但我们的用电量却越来越大——

化石能源根本没办法撑起中国的未来,我们必须切换到可再生能源的道路上。

于是我们可以看到,在旺盛的需求刺激下,中国的光伏、风电等等行业迅速迭代发展,如今已经稳稳发展成了世界领先的水平。

不过,凡事都有利弊。

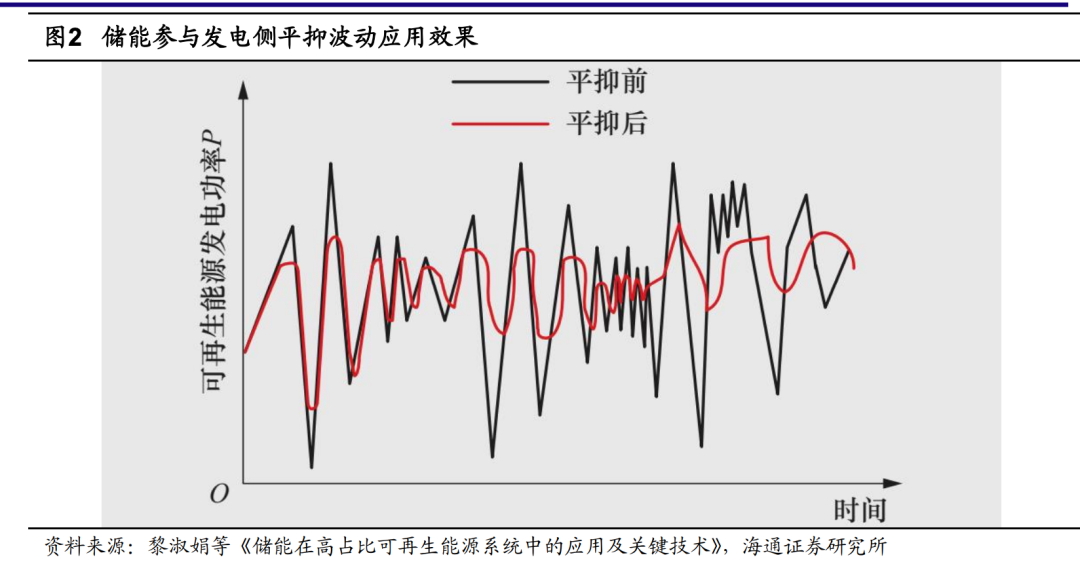

比起火电,可再生能源清洁、可持续,但它却有一个致命的问题——不稳定、不可控。

风力发电和光伏发电完全就是看天吃饭,但老天爷什么时候和我们共过情呢?

风力发电站修得再多再好,用电高峰时候老天爷就是不刮风,你能怎么办?

中国光伏产量天下第一,南方丘陵和池塘里都铺满了光伏板又如何呢?

用电高峰时候给你一个阴雨天气,你又能怎么办?

新能源的“一惊一乍”,对于讲究情绪稳定的电网来说就是天然的不安定因素。

所以,当可再生的新能源成为了中国装机量的主要势力,储能就从原来的应急属性里跳了出来,成为了一种刚需——

我们需要足够多、足够强大的储能手段来对抗风力发电、光伏发电天生的不稳定和随机性。

有意思的是,同样是作为新能源体系里的重大成果,中国的新能源汽车也在同一个时间段里蓬勃发展,同时也在相当程度上带动了电池行业的规模效应。

一方面是技术进步使得电池成本越来越低,一方面是国家电力安全的刚需,再配合上东部沿海越来越旺盛的电力需求。

中国储能行业的激烈发展,可以说是能源结构转型、电池技术进步、中国产业发育三者叠加所带来的必然结果。

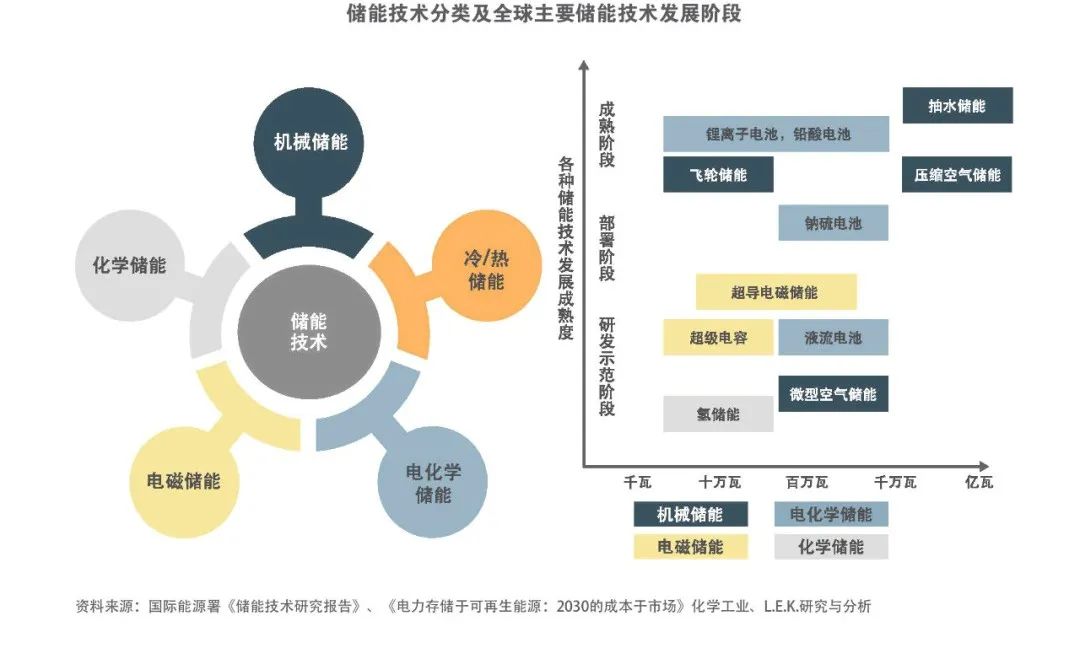

发展到了今天,中国的储能技术路线是非常多样的,大体可以分为“电池派”和“非电池派”

电池就不多说了,大家都知道。

电池就不多说了,大家都知道。

而在电池之外,最经典的方式就是之前所说的“抽水蓄能”——

在低谷时段,抽水蓄能电站会用廉价电力把水反向抽到水库之中。

等到用电高峰到来,它就开闸放水发电。

与之类似的,还有压缩空气储能——

低谷时用压缩机去给气罐充气,等到高峰期再把气放出来,用高压空气推动发电机发电。

最近几年发展出来的,氢(氨)储能也“不离其宗”,低谷时候电解水获得氢气,然后等到了高峰期就用氢气燃烧发电。

套路还是一样的:低谷时期把电能转化成其他的能量,高峰期再转回来。

实际上,根据“十四五规划”,我们正在做的是“推动多元化技术开发”——也就是尝试用各种手段去储存电能:

电池路线上,有钠离子电池、新型锂离子电池、铅炭电池、液流电池。

物理路线上,有压缩空气储能、氢(氨)储能、热(冷)储能、抽水储能、飞轮储能。

甚至还有非常科幻的流派:

超导储能、超级电容储能、液态金属电池、固态锂离子电池、金属空气电池等等新一代高能量密度的储能技术。

02

储能行业怎么赚钱除了对抗不稳定、保证电网的供电安全,“储能”这件事,更多则是一门巨大的生意。

毕竟,讲储能行业,就不能不讲“分时电价”。

众所周知,电力行业是讲究“负荷”的:

白天的时候,全中国所有的商场、公司、工厂、学校几乎全部开动,电力负荷极大。

到了夏天,大家空调一开,供电压力就更大了,电厂就要开动更多的发电机组去发电。

此刻就属于“高峰用电”,就要用“高峰电价”乃至“尖峰电价”。

而到了后半夜,大多数的商场、公司、工厂都休息了,用电需求少了,电力供给压力变小了,多余的机组就可以歇歇了,电价也就下来了。

此时,就要切换成为“平段电价”、“低谷电价”。

但是在发电厂看来,不管你高峰还是低谷,电是不能断的。

区别无非在于是否需要启动更多的机组进行发电——

高峰时期就多开几个机组,成本升高;低谷时期就少开几个机组,成本也就下来了。

以北京为例,对于电压不满1kv的北京市城区非居民用电来说:

尖峰时段为七八月的11时至13时、16时至17时,此时的电价可以高达1.4223元/度;

低谷电价时段为23时至次日清晨7时,电价仅为0.2939元/度。

如果我在低谷时候以不到0.3元/度的价格充电,在高峰时段以1.3元/度的较低价格售电,那么我每卖出去1度电就可以赚1元钱。

这就是商业储能电站最底层的逻辑:我们不生产电,我们是国家电网的搬运工。

从这个逻辑上,储能行业开发出了多种不同的商业模式。

最直接的,就是“电力现货市场交易”——

用低谷电价充电,在高峰时段放电。

显然,这个模式的关键就在于低谷电价和高峰电价之间的差额——

峰谷价差越大,这个商业模式就越有利可图;

反之,就越利润微薄。

以浙江省的情况来看,晚间22时到次日早8点为低谷时段,电价低至0.4元/度。

9时至11时为第一个用电高峰,储能站向外第一次放电,电价为1元/度,价差为0.6元。

11时到13时又是低谷时段,储能站进行二次充电。

在二次充电完成后,就等待晚些时候电价高达1.3元/度的尖峰时段,此时的价差可以达到0.9元/度。

一年三百六十五天,一个储能电站可以打满330天,每天两次充电两次放电,恰好十年6600次充放电——

这也符合当下储能电池的寿命设计。

整体算下来,以一个100兆瓦时级的储能电站来算,一天的收入就是15万元,十年下来,就是接近5亿元。

第二种商业模式,则是容量租赁——

根据国家相关要求,新建设的光伏、风电场站因为存在不稳定的问题,所以需要进行“配储”——

即配备一定量的储能设备以消纳低谷时过量的发电。

这个时候,商业储能站实际上就可以向风电、光伏场站提出出租容量的需求。

对光伏、风电企业来说,出租的成本远低于自己建设,而对于储能方来说,不仅能获得充电,还能收一笔租金,岂不美哉?

此外,还有“隔墙售电”的模式,即所谓的“分布式发电市场化”——

新能源发电单位和储能单位可以不经过电力交易平台直接和附近周边的用户按照规定进行交易,不需要经过国家电网的。

这就是很多人常说的“微电网”模式。

在这样的基础上,如今还衍生出了“虚拟电厂”的玩法——

将多个工商业储能站的电力组合在一起,形成一个“虚拟电厂”,然后再进入电力交易平台进行电力交易。

如果未来“户储”模式成熟,那么甚至会出现家家户户都有一个小型储能站的情况——

晚上趁着低价进行充电,白天趁着高价再去售电赚钱补贴家用。

03

关于储能行业的一些想法储能行业的意义、必要性、商业模式这都很好理解,但最关键的问题是,这个行业发展的源动力到底是什么?

答案是:不管是和行业专家的交流,还是看网上的报告、资料,归结起来就是:

政策,是储能行业的主要动力。

简单来说就是,是国家而不是市场,是政策而不是需求,在推动这个产业的发展。

这一点,和新能源汽车行业的发展颇为相似,但显然,最后想发展好,最终离不开的其实是技术的进步和商业模式的广泛认可——

技术的进步,带来的是性价比提高。

电池如果可以越来越便宜,那么储能站一定会遍地开花,最后就像新能源汽车一样,获得了市场广泛的认可,可以自己造血生存了。 根据各种政策的总结可知:

从之前到2025年节点,实际上在政策制定者的眼中都属于“第一阶段”,属于“商业化初期”。

之后,到2025年,则实现“规模化发展”。

在我看来,今天的储能行业虽然火爆,但是比起未来规模化发展的时候,现在的火爆很可能什么都算不上。

毕竟,在规模化发展之后,到了2030年,储能行业才进入了“新型储能全面市场化发展”。

这也就是为何当下“政策”成为储能行业前进动力的根本原因——

我们的储能行业还是太小了,别看现在很火爆,但对比实际所需要的体量,还是太早期了。

在当下第一阶段,聊“储能站到底能赚多少钱”这事儿多多少少有点不合时宜。

怎么赚钱、什么时候赚钱的问题都没有想清楚,就不要奢谈能赚多少钱了。

其实,中国储能行业面临的问题也是当年新能源汽车行业的问题——早期成本太高。

新能源汽车越早越多,每一辆车上都有那么大一块电池,再叠加储能行业的发展,最后的结果就是对于锂矿物的需求极为巨大,锂矿物价格升高,电池成本居高不下。

说句不好听的,以当下的锂矿供应情况来看,供应汽车动力电池都已经很费劲了,而供应更重量级的储能市场,恐怕会让锂矿物价格更高。

所以只要谈到储能行业的未来发展,如何降低成本就是一个绕不开的话题——

当下的储能成本还是太高了,一个可以存十万度电的储能站的建造成本就要两三亿人民币,储能站未来是我们能源基础设施的重要组成部分,这种高昂造价显然是无法接受的。 因此,这也就决定了:

在锂电池之外,我们必须还要去积极尝试不同的电池技术路线。

同时还要积极研究电池回收技术,把宝贵的锂矿资源更充分地利用起来。 成本问题之外,商业上的运营也是问题。

在很多省份,储能电站的商业规则还没有明确规定下来,哪怕是已经有了明确规则的省份,这些规则的“保质期”也是一个问题——

在这个飞速发展的行业里,谁能保证三年之后这个规则依旧能跑通呢?

更何况储能还是个新事物,相关产业也都在萌芽、发展之中。

最后的结果就是,虽然到处都在修储能站,在抖音上看个储能行业的短视频都有人在评论区里找投资人、找项目、找居间人,但放在现实之中,唯一的赚钱模式就只有电价差。

前几天和朋友聊天,谈到了五年计划的问题,2024年的我们找到了多年之前的“十三五规划”,重点看了看当年国家对于新能源汽车的设想。

“实施新能源汽车推广计划,鼓励城市公交和出租汽车使用新能源汽车,大力发展纯电动汽车和插电式混合动力汽车,重点突破动力电池能量密度、高低温适应性等关键技术,建设标准统一、兼容互通的充电基础设施服务网络,完善持续支持的政策体系,全国新能源汽车累计产销达到500万辆,加强新能源汽车废旧电池回收处理。”

这些当年的设想,我们现在都已经实现了。

其实放在储能行业,也是这个意思。

我丝毫不怀疑储能行业的未来发展前景——

以中国的体量和规模,对于电力的需求以后只会更大、不会更小。

在这个新能源的时代里,储能是绕不开的一环,也是未来电网体系里的重要模块。

但现在来看,我们的储能行业依旧还是太小,实在不宜过于乐观盲目。

储能行业非常好,是现在谈赚钱还是有点早。

· END ·

本文作者可以追加内容哦 !