全球财经一周一窥

上涨5%,2003年来最佳5月表现

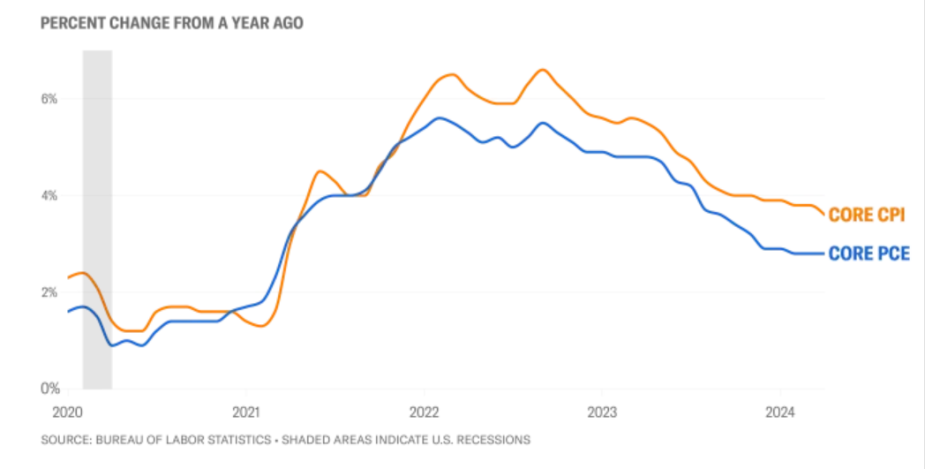

本周市场收跌,但是5月整体而言,连续5周上涨,5月市场上涨约5%。这是2003年来最佳5月表现。宏观数据而言,通胀指数依然主导市场情绪,5月最先公布的PPI偏热,CPI低于预期,而本周公布的PCE通胀,合乎预期。经济增长方面,第一季度GDP数据再读,将一读的增长1.6%下调至1.3%,而本周PCE消费数据显示消费支出放缓超过预期。

微观方面,企业软件巨头Salesforce (CRM) 的最新财务报告,由于业绩和指引低于预期,股价暴跌20%+,而前期由于AI概念大幅上扬的Dell等企业,在财报后均出现15%+以上回调。据有关行业统计显示,2023年AI投入规模超过500亿美元,而AI带来的总营收不及30亿美元,进入2024年,AI的营收增长和支出依然不成比例。2024年作为AI应用验证年,市场对行业的盈利预期以及这个预期下的压力,逐步增加。

整体而言,市场在宏观数据偏弱的背景下,更多的是在4月回调后的技术性反弹,整体而言依然是巨幅波动行情。

周大事件复盘

本周,AI概念受到挑战,整体而言,市场对AI如何盈利的耐心越来越接近极限。据分析人士统计,2023年AI方面投入超过500亿美元,而实现的营收不足30亿。从现金流的角度,怎样的营收增长才能实现行业盈亏平衡,背后既是机遇也是风险。而这样机遇和风险,集中放大到英伟达上。作为对比,NVDA英伟达2023年营收从2022年的269亿上升到609亿,AI整个行业投资的60%+被英伟达赢者通吃。机遇,其兴也勃焉,风险,其亡也忽焉。

正面消息 |

周失业申请21.9万,低于上周22.2万,低于安全线25万。 美联储美经济褐皮书显示,13个储备银行中,10个管辖区域经济温和上升,2个持平(Boston美联储和三番美联储)。褐皮书同时显示,经济下行的风险上升。 白宫持续卖出战略石油储备,以平抑物价。穆迪估算,白宫的行动对4月的汽油价格边境效用是-3%左右(12.5美分每加仑)。 在巴塞尔协议III的落实上,美联储表示,并不会追加资本金的要求,这是去年11月国会就巴塞尔协议III听证后,职能部门最新的表态。对新的巴塞尔协议,市场一度担忧资本金将追加15%以上(对应资本回报下降15%)。热钱依旧。 |

负面消息 |

市场对欧央行6月降息25bps的预期超过95%。这将是欧央行在疫情后,货币政策和美联储首度偏离。 4月待过户住房数量(含新房和二手房)较3月大幅度下跌7.7%,创二战来新低;按揭贷款申请大幅度下跌5.7%;标普 CoreLogic 房价指数显示,4月房价较去年同期上扬7.4%,高于3月的7.3%。这是房价涨幅连续9个月加速上涨。显示住房市场供需矛盾依然严峻。 2024Q1的GDP二读向下修正,从一读的上升1.6%下调至1.3%。消费增长乏力、进出口疲软和工业产出是导致增长疲软的三大因素,企业利润下滑0.6%。 PCE数据显示,通胀较上月上升0.3%,名义收入上升0.3%,名义支出上升0.2%,实际支出下降0.1%。 贸易赤字994亿美元,较上月918亿大幅度上扬,创2022年7月来新高。 密歇根大学消费者信心指数报69.1,较上月67.4轻微上升。 国会问责下,美联邦银行保险公司FDIC换帅。 |

危险消息 |

纽约州对川普认定罪名成立,激化政治体系的两极化。 |

微观消息 |

谷歌云部门裁员。 英伟达NVDA财报后股价突破1000美元,过去两周,最高上扬超过20%。 继SEC批准比特币ETF后,SEC接收以ETH为底层资产的ETF申请,ETH一天市值上扬20%+。 马克隆的xAI融资(B轮)60亿美元,估值240亿。 继拜登开设抖音账户后,川普也开设抖音账户,抖音平台全面进入选战。 Dell财报AI销售并没有大幅度提高,股价暴跌超过17%。 |

美联储利率会议纪要

上周,美联储公布了5月份利率会议的会议纪要。投票官员对第一季度通胀缺乏安全感,大家不确定美联储政策是否足以抑制通胀,即便强度足够,高利率需要维持多久也悬而未决。

对宏观经济运行的预期上,美联储官员们首要担心的是利率倒挂下银行的浮亏,其次是地区性冲突持续下大宗商品价格的波动。其它宏观运行指标,如GPD、失业率、消费等方面,美联储官员更加依赖数据,而不是预期。整体而言,政策制定者对未来经济运行并没有强烈的预期,而政策制定依然维持着meeting-by-meeting(走一步,看一步)的模式。作为政策宣誓,美联储等待通胀明确降温的信号。

这里需要强调的是,作为美国经济最主要成分的居民消费(占GDP的比例超过70%),其增长和消费者贷款余额直接相关。而我们看到,消费者贷款余额的增长,低于2%,几乎是疫情前的一半,考虑到3%左右的通胀,实际消费贷款余额在下降。

与此同时,从2022Q2开始,银行业持续提高放贷审批审核,直接结果就是惜贷。从供需两个方面,消费上升都不乐观。

市场对上周三公布的5月份会议纪要的最初反应是温和的负面。整体而言,市场预期第一次降息将在9月进行,全年将降息2次。

市场几乎确认欧央行6月降息

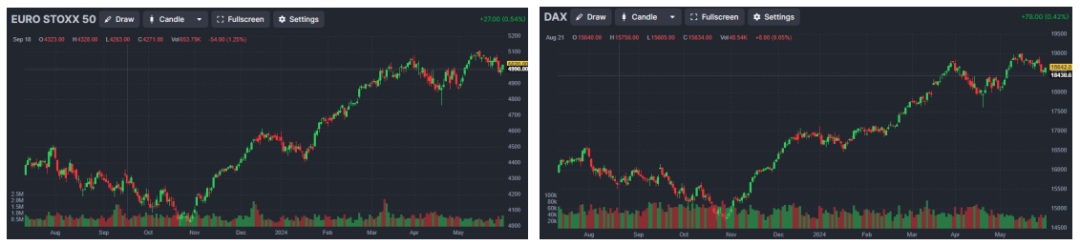

现在几乎可以肯定,欧洲央行将在6月6日降息。这是疫情来,欧央行执行与美联储趋紧的货币政策相反的操作,欧洲央行官员已经基本确认,首次降息将在下周会议上发生,因为通胀已经接近2%的目标。这与美联储官员对短期内放松政策缺乏信心形成鲜明对比。欧洲方向的官员评论:欧洲央行管理委员会成员、芬兰银行行长奥利·雷恩表示,通胀正在持续缓解,“因此6月份开始降息的时机已经成熟。”法国央行行长弗朗索瓦·维勒鲁瓦·德加洛表示,下个月的首次降息是“板上钉钉的事”,而欧洲央行首席经济学家菲利普·莱恩表示,有足够的数据支持取消最高水平的限制。意大利央行行长法比奥·帕内塔表示,“人们对降息的可能性已经达成了相当普遍的共识。” 在长期降息路径问题上,市场预计欧洲央行下周将降息25个基点,7月维持不变,然后在9月再次降息25个基点。对欧洲经济而言,降息显然是一个好消息。而提前降息带来的汇率方面的影响,目前看比较轻微,同时有分析人士认为“如果(降息导致)欧元贬值并跌破平价,这可能会让欧洲央行暂停降息。”整体而言,目前降息预期对汇率的影响不大,市场预期,在汇率维持稳定的情况下,欧央行可能会比美联储的降息幅度更大、速度更快。 欧洲降息的决策,同样既有台面上的紧盯“通胀”的说辞,也有没有摆到台面上的实际经济压力。以德国为例,5月整体CPI回落到2.2%,但是能源食品医疗教育等刚性开支并没有回落,回落的是投资和收入方面,德国从去年下半年开始,商业地产崩盘,多家开发商破产,多家百年连锁百货店歇业,PPI报-3.3%。换句话说,德国的经济不仅仅难当欧洲经济火车头,从发展速度上持续低于西班牙、意大利等国。 对欧盟各国而言,对欧盟外的外贸总额远远低于欧盟大市场内部各国进出口。降息短期内提高了对欧元的需求,长期对提振欧洲大市场的实际经济运行利大于弊。这也是降息并未对欧元对美元汇率产生趋势性影响的原因。 与此同时,我们也注意到,在流动性极端充裕的背景下,即便欧洲经济运行陷入过去25年来最困难的情况下,市场依然屡创新高,2024年累计上涨超过10%,德国股市更是上涨超过15%。

虽然我们过去一再强调,美国实体经济运行强于欧洲、日本等其它西方国家,但是经济运行遇到的困难程度上的差异而已,方向性上,整个西方都面临着高利率下极其宽松的流动性,实体经济运行系统性供需不平衡,经济面临滞涨风险。在这样的大背景下,降息后欧洲市场的表现,也给美国市场提供了一个绝佳的参照物。

完

获取更多财经资讯,扫码加我为好友!

荷马国际是由前阿里巴巴和华尔街金融机构高管于2014年联合创立的金融科技公司, 是数字化全球资产配置的领航人。 公司专注于为国内高净值人士提供资产管理、 投资顾问、 财务咨询、 财富管理等服务, 致力于为客户提供安全、 便捷、 高效的全球性资产配置解决方案, 实现财富的保值、 增值及传承。

本文作者可以追加内容哦 !