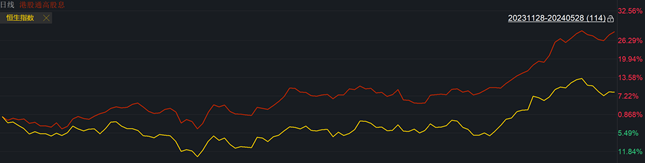

不知道大家发现了没有,今年的“风”又吹到了红利类资产,有个低调的指数近半年来涨了28.52%。中证港股通高股息投资指数$港股通高股息(930914)$(以下简称“港股通高股息指数”)就是这个指数,近半年涨幅达28.52%,远超同期恒生指数的7.40%。(数据来源:wind,时间区间20231128~20240528。指数过往表现不代表未来,不作为基金业绩表现的保证或承诺,请投资者关注指数波动风险。)

数据来源:wind,时间区间20231128~20240528。指数过往表现不代表未来,不作为基金业绩表现的保证或承诺,请投资者关注指数波动风险。

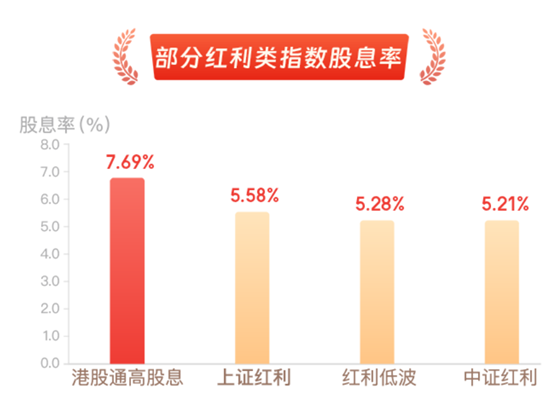

一般来说,股价上涨会导致股息率下降,但在涨了这么多之后,港股通高股息指数的股息率目前仍然达到7.69%,超过其他部分同类红利指数。

(数据来源:ifind,截至20240530。中证港股通高股息指数(930914)、上证红利指数(000015)、红利低波指数(H30269)及中证红利指数(000922)的历史表现不代表未来,也不预示所跟踪基金的未来表现。基金有风险,投资需谨慎。)

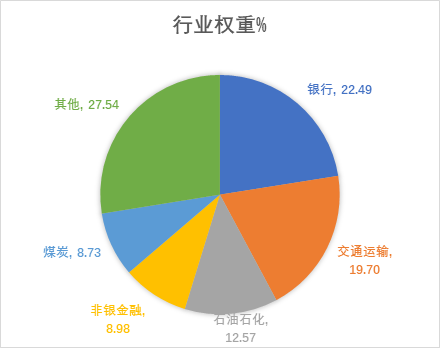

红利类资产的风格固然很强,港股通高股息指数成份股的基本面也同样能打。

按照申万一级行业的分类,港股通高股息指数成份股占比靠前的行业主要为银行、交通运输、石油石化、非银金融以及煤炭,今年以来这些行业都是 “高股息红利类资产”。

数据来源:wind,行业权重数据截至20240528,细分行业占比会随着指数成分股调整和成分股涨跌发生变化。

咱们来盘一盘这些行业。

先说说占比第一大的银行业,银行板块和地产板块的关联度较大,近期无论是中央还是地方,都频频出台房地产支持政策,例如,央行宣布进一步优化首付和房贷利率政策,并将设立3000亿保障性住房再贷款(信息来源:中国人民银行,发布时间20240517)。全国多个一线城市(上海、广州、深圳)陆续放松住房限购政策(信息来源:上海政府,发布时间20240527,广州、深圳政府,发布时间20240528),房地产政策的大幅转向,或也让市场逐步恢复了对银行板块的信心,银行板块的估值有望继续从低位回升。

然后是占比第二大的交通运输行业,占指数权重约为20%,目前三只交运行业的成份股均从事航运业务。首先,需求方面,随着海外的需求回升,各航线需求强劲,运输量增长显著。从供给角度来看,由于地缘的扰动因素,很多船只需要绕行,导致运输时间增加,供给更加紧张,同时新船的建造速度并不快,供给缺口较大,这意味着市场可能会长期处于供不应求的状态。(信息来源:华泰证券《集运高景气,市场过分担忧新增供给》,发布时间20240430)

占比第三大行业是石油石化行业。23 年以来地缘冲突、OPEC+协同等因素让石油的生产受到了限制,油价中枢一直处于相对高位,24Q1 油价中枢受地缘冲突等因素影响又有所上行,同时由于全球资本开支长期低迷,也就是可能不愿意去开发新的油田,石油供应的压力可能还会持续一段时间,这么一来,石油行业的好时光可能会延续得更久。(信息来源:华泰证券《景气复苏周期,出海及新技术驱动增长》,发布时间20240526)

所以说,从港股通高股息指数成份股占比的前三大行业来看,要么是相关宏观政策发生了大的变化,要么是基本面有积极的改善,行业确实处于上升周期,所以不要仅看港股通高股息指数近半年涨得高就恐高哦,也要关注上涨背后的逻辑,心里有数也许才能更好地拿住相关产品。

$港股通红利ETF(SH513530)$

$中远海控(HK|01919)$

#中远海控阶段新高,估值逻辑变了?#

本文作者可以追加内容哦 !