作者:文雨,编辑:小市妹

5月29日,阿里影业发布2024财年财报,报告期内公司实现营收约50.36亿元,同比增长44%,经调整EBITA连续4年实现盈利,盈利约人民币5.04亿元,同比增幅61%,继续保持强劲盈利势头。

回看过去一年,阿里影业坚定执行“内容+科技”双轮驱动战略,持续加大优质内容投入,全面布局影视AI,完成大麦重大收购,稳步构建了多场景、全产业链、集团式发展格局,多板块业务齐头并进。

【长线布局,厚积薄发】

阿里影业的增长不是片面的、局部的,而是全面的、整体的。

2024财年,公司三大业务线火力全开,盈利水平均实现强劲增长,其中电影投资制作及宣发实现营收约20.72亿元,同比增长69%;电影票务及科技平台营收约9.2亿元,同比增长76%;IP衍生品及创新业务营收约10.53亿元,同比增长9%。

罗马不是一天建成的,全面向上的背后是过去驰而不息的谋篇布局。

自2014年登陆资本市场以来,阿里影业就一直在通过内生外延的方式补强战略版图——2015年收购“淘宝电影”(后升级为“淘票票”)和“粤科软件”(后升级为影院数字化经营管理平台“凤凰云智”),去年又完成了对“大麦”的收购,在此期间公司还先后孵化了IP授权代理平台“阿里鱼”、一站式宣发平台灯塔、影视制片信息化管理平台“云尚制片”等众多创新业务。

到今天,阿里影业已基本完成了对内容制作、宣发、票务等影视全产业链的贯通,并在此基础上构建起了“内容+科技”双轮驱动的发展框架。既全面,又能打,随便拎出一项业务在各自领域都是执牛耳般的存在。

云智出票影院数及出票人次数长期保持行业第一,阿里鱼拥有庞大而丰富的IP矩阵,是中国最大的IP授权代理平台;大麦市场票务覆盖显著领先,演唱会头部项目覆盖率近100%。

同时,各板块之间又相互协同产生了“1+1>2”商业效应。

比如淘票票与大麦的联动,通过推出淘麦VIP会员体系打通电影及现场演出的消费场景,扩增会员权益和消费品类,以此来获得比双方独立发展更高的用户活跃度和黏性。2024财年,淘麦VIP会员的规模和忠诚度持续提升,高频黑钻会员超200万,会员购票频次是非会员的2.5倍。

与此同时,阿里影业全力发展内容,坚定投资好内容,持续输出好作品。

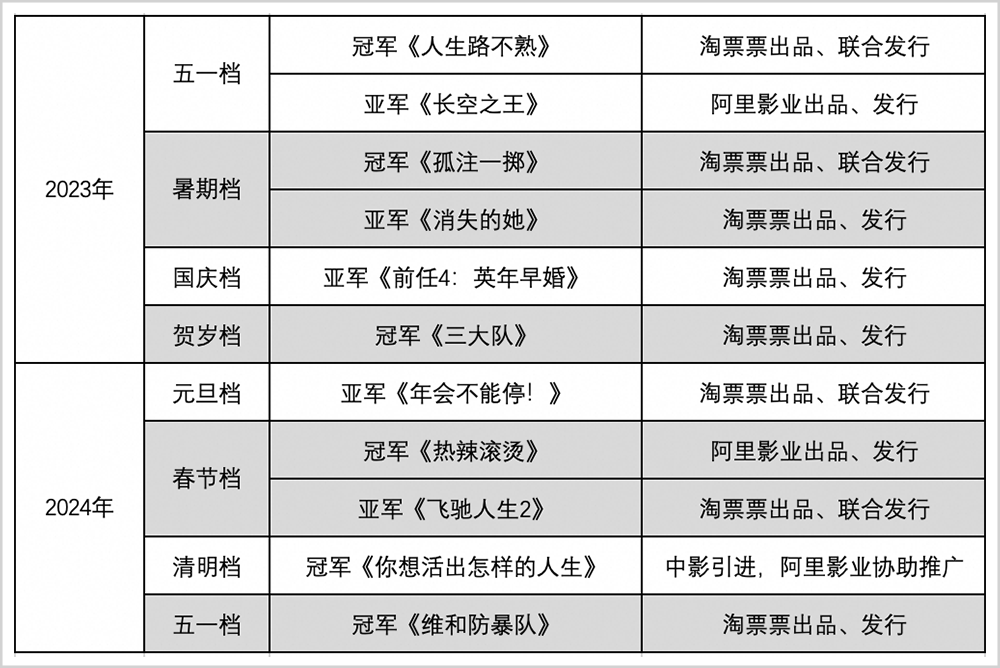

2024财年,阿里影业参与出品、发行的影片超60部(主宣发项目近30部、自制及合制项目6部),其中《孤注一掷》《消失的她》《热辣滚烫》《飞驰人生2》《熊出没·逆转时空》《长安三万里》等十五部影片进入同期票房前20,累计票房占总票房的比重超60%。细数下来,从2023年的五一档、端午档、暑期档,到国庆档、贺岁档,再到2024年的元旦档、春节档、清明档、五一档,阿里影业在各大档期均有稳居档期票房Top2的代表作,内容领先优势,由此可见一斑。

这种领先优势接下来有很大概率会继续得到保持。

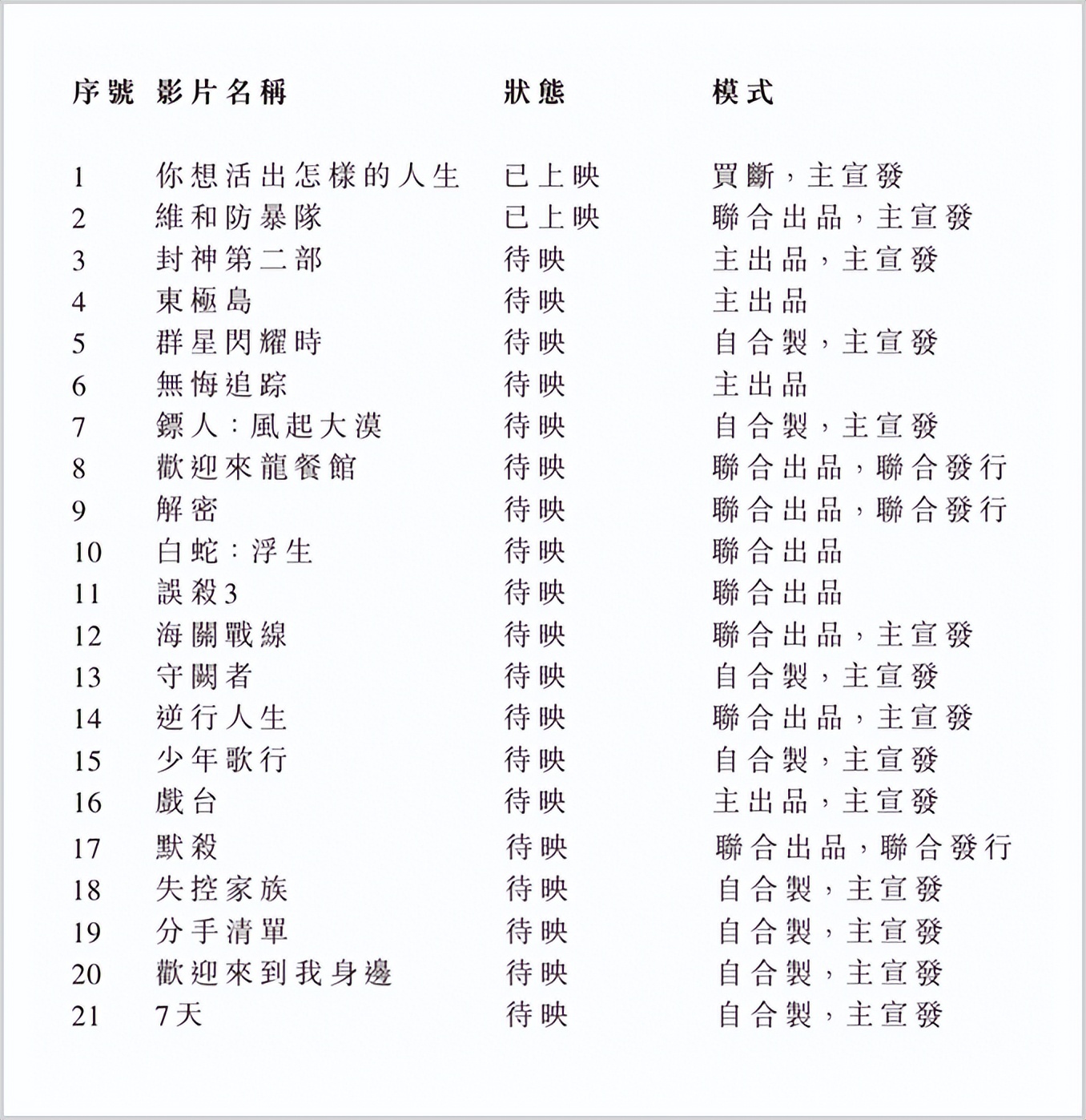

根据阿里影业最新披露的数据,目前电影投资制作待映项目超50个,电影版权及开发项目超30个,其中包括《封神第二部》《东极岛》《群星闪耀时》《无悔追踪》《镖人:风起大漠》等多部优质影片,此外剧集工作室还有35个在开发电视剧项目。

可见,不管是电影还是剧集,储备作品依然丰富,且类型广泛,题材多元,依然有折桂大档期的势头。

宏观来看,阿里影业各业务板块无论是单打能力,还是多种业务的协同效应,潜在价值显然都还没有彻底发挥出来,终局视角下“淘麦组合”究竟能拿到多少市场份额?内容侧能否继续突破自己的上限?所有这些悬念接下来可能都会成为惊喜。

事实上,如果把目光投向远期,类似这种具有未来向度的看点还有很多。

【谋定未来,后市可期】

最近两年,AI的高歌猛进给了影视行业全新的想象空间,而阿里影业还是一如既往的站在浪潮最前沿。

早在2022年8月,阿里影业就发布了用AIGC技术打造的超写实虚拟偶像“厘里Leah”。“厘里”在去年暑期上映的电视剧《异人之下》中饰演二壮,成为国内首个参演剧集的数字演员。

整个2024财年,阿里影业在AI布局上全面展开,其中最引人注目的是文娱行业智能宣发数据产品灯塔AI版本的上线,灯塔整合了影视行业多维数据,依托票房预测、宣发智能查询、舆情分析和AI宣发物料等四大数智化功能,解析用户画像、宣发热度和市场趋势,并基于AI大模型预测影片票房,最终为片方和影院提供数智化宣发服务,助力行业运营效率大幅提升。

可预见的是,随着后期AI技术广泛深入到阿里影业的各个业务角落,这种由技术进步所带来的红利势必会源源不断的得到释放,成为公司向上发展的一个长期引擎。

相较于企业自身的进化和迭代,行业的扩容对阿里影业的意义显然要更大。

一个不争的事实是,中国线下文娱市场的规模和增长趋势都在稳步回升,市场正在进入下一个高增长周期。《2023年全国演出市场发展简报》显示,去年全国演出市场总体经济规模达739.94亿元,较2019年增长29.30%,为历史新高,其中票房收入502.32亿元,较2019年增长150.65%,观演人次超1.7亿,较2019年增长83.01%。进入2024年,线下演出的热度依然在升温,根据中国演出行业协会最新的统计数据,仅今年“五一”假期期间,全国5000人以上大型营业性演出184场,相比去年同期增长14.49%,观众人数高达260.29万人次,同比增长66.35%。

事实上,线下演出究竟有多火爆,大麦的业绩表现已经说明了一切。2024财年,大麦业务交易总额(GMV)同比增幅超500%,累计销售各类型演出达44.3万场,是2020财年同期的3.6倍,创下历史新高,票房规模和购票人次同样实现了翻倍增长,分别达到2020财年同期的3.5倍和2.6倍。

大麦无疑将成为线下文娱崛起的最直接受益者,这对于阿里影业的意义非同一般。在此之前,国内线上电影票务市场已经形成阿里影业与猫眼娱乐双雄并立的格局,到2025财年,阿里影业将完全并表大麦,根据摩根大通之前的测算,届时阿里影业的营收和利润将全面超越猫眼娱乐,成为中国文娱经济的新龙头。

十年前按下发展的加速键,此后在技术迭代和业务扩张层面始终保持勇猛精进,到今天终于进入收获期,如果以历史的镜头对阿里影业做长距离观察,2024财年也许只是大时代的序曲,真正的发展高潮还在后面。长期主义的魅力就在于,那些前期付出的投入与努力,最终都会以更大的势能反馈回去。 $阿里影业(HK|01060)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !