那些杀不死你的,终将使你更加强大。

美众议院新版《生物安全法案》的通过,新增了长达8年的缓冲期条款,让中国CXO(医药外包)公司开启了“变革”之路。

虽然美国市场因新版《生物安全法案》的影响可能不再是首选,但海外市场对CXO公司来说依旧至关重要。

除了出海要“转身”外,寻求新的业绩增量,也是决定CXO公司能否强大的关键。

01

海外仍是CXO的主战场

海外市场为何仍是CXO公司的主战场?

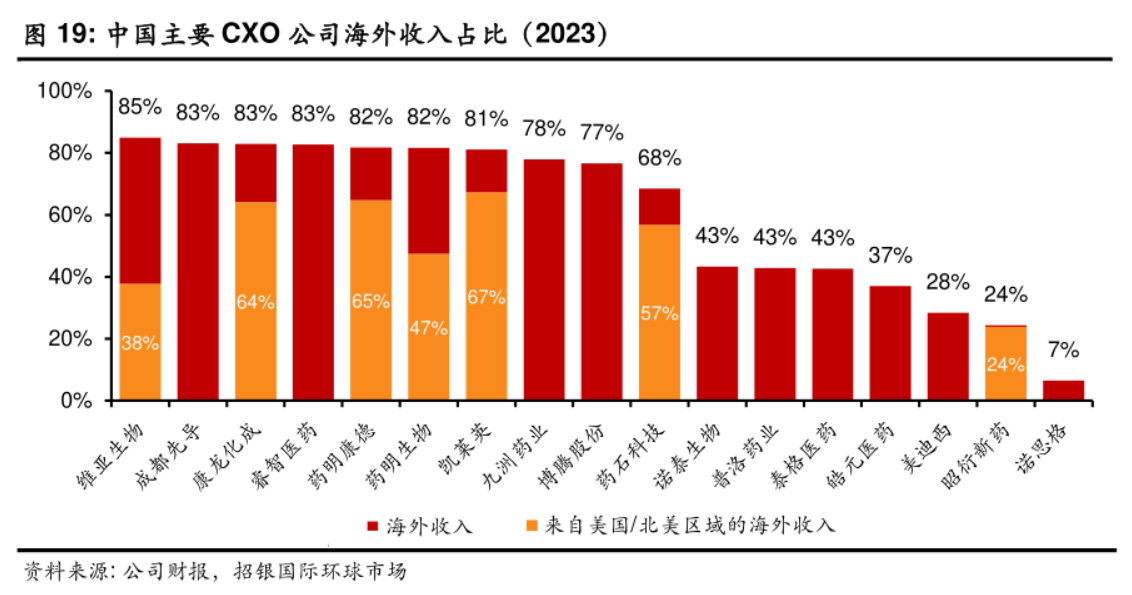

2023年,有8家CXO公司海外收入占比超过80%,包括维亚生物、成都先导、康龙化成、睿智医药、药明康德、药明生物、凯莱英,占比超过65%的还有九洲药业、博腾股份、药石科技。

这意味着,海外市场仍是国内多数CXO公司的主要收入来源。

往更大的层面看,由于全球的创新药、新药研发仍主要集中在欧美传统市场,跨国药企在欧美等地都有完整的布局,国内CXO公司通过与其合作,可以获得更多高溢价订单,提高盈利能力。

以药明康德为例,2023年实现总收入403.4亿元,其中全球前20大制药企业合计贡献收入161.1亿元,意味着占公司整体收入比重达到约40%,剔除特定商业化生产项目后同比增长44%,而来自全球其他客户收入同比增长18%。

2023年,康龙化成来自全球前20大制药企业客户的收入达17.23亿元,占公司总营收的比重为14.93%,同比增长14.9%,来自其它客户的收入增速为11.96%。

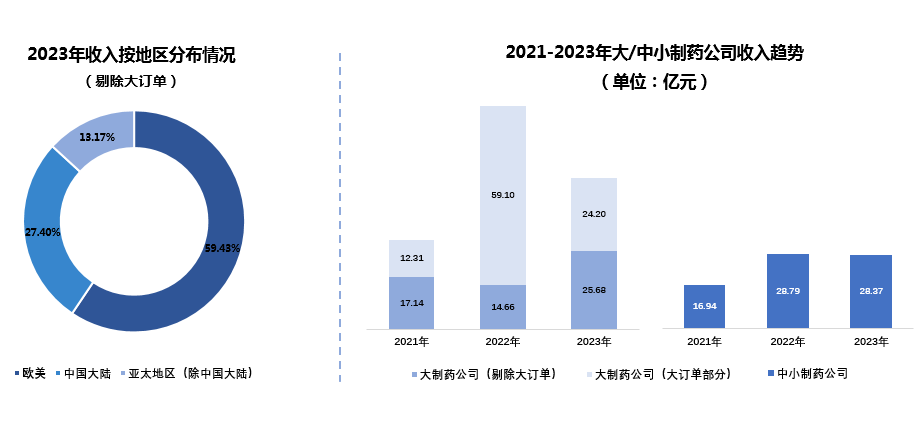

凯莱英更是以“持续做深大客户、全力开拓中小客户”为经营方针,2023年来自跨国制药公司收入49.88亿元,剔除大订单后收入25.68亿元,同比增长75.13%;在境内外生物医药融资环境持续低迷的情况下,来自中小制药公司收入28.37亿元,同比下降1.47%。

国内CXO公司与国际客户的合作,也隐含着“双向奔赴”的意味。

毕竟,中国CXO产业在人才储备和技术实力方面具有显著优势,再加上中国的劳动力成本和运营成本相对欧美等发达国家较低,使得国际客户倾向于与国内CXO公司建立长期合作关系。

02

平衡风险,

奔赴“新战场”

海外市场仍是必选项,但美国可能不再是出海的首选。

以国内三大CXO龙头为例。

2023年,凯莱英实现总营收78.25亿元,其中来自美国市场客户收入52.67亿元,剔除大订单后收入28.47亿元,同比增长47.47%;来自国内客户收入14.81亿元,同比下降5.31%;来自亚太(除中国大陆)市场和欧洲市场客户收入分别同比增长15.03%、57.11%。

图片来源:凯莱英2023年财报

2023年,药明康德来自美国客户的收入为261.3亿元,剔除特定商业化生产项目后同比增长42%,占公司总收入比重近65%;来自欧洲客户的收入47亿元,同比增长12%;来自中国客户收入73.7亿元;来自其他地区客户收入21.4亿元,同比增长8%。

再看康龙化成,2023年实现总营收115.38亿元,其中来自北美客户的收入74亿元,占比64%,同比增长11.39%;来自欧洲客户(含英国)的收入18.44亿元,同比增长24.35%;来自中国客户的收入19.75亿元,同比增长5.02%;来自其他地区客户的收入3.18亿元,同比增长22.98%。

上述数据表明,除了美国市场外,欧洲和亚太地区也展现出了不小的增长潜力,为国内CXO公司提供了新的发展机遇。而且,长达8年的缓冲期,也让国内CXO公司有时间逐步调整策略,转向这些潜力市场,以降低风险集中度。

正如国产PD-1单抗、生物类似药的“出海”,已从美国市场转向欧洲、东南亚和“一带一路”等其他具有增长潜力的市场,近期CXO公司也纷纷加速奔赴除美国以外的新战场。

5月21日,凯莱英宣布接管前辉瑞英国Sandwich Site的API Pilot Plant(化学原料药中试生产车间)及R&D Laboratory(研发实验室),完成首个欧洲研发生产基地布局,提升其CDMO业务的全球供应能力。

次日,九洲药业宣布通过新加坡子公司在德国建立全资公司,用于建设CRO服务平台。

另一边,康龙化成将全资子公司康龙香港投资所持有的Proteologix的10.21%股权,以1.02亿美元出售给强生。有市场人士认为,此举除了能缓解康龙化成业绩压力外,也可降低美国戒心,减少地缘政治带来的负面影响。

“药明系”也有动作频频,其中药明康德宣布将裁掉位于美国圣保罗-明尼苏达州工厂的若干岗位,药明生物将暂停位于马萨诸塞州的生产基地建设。

无论是将重心转向欧洲市场,还是进行“去美国化”的战略调整,CXO行业的全球化趋势依然持续。当然,这也考验CXO公司的战略眼光和市场布局能力。

03

CXO的业绩增量

CXO公司保持强大的关键,不仅出海要“转身”,还得寻求新的业绩增量。

目前CXO行业呈现出明显的分化:行业龙头增速放缓,细分领域龙头逆势崛起。

比如多肽CXO龙头诺泰生物,聚焦多肽药物及小分子化药进行自主研发与定制研发生产相结合业务,2023年和今年一季度业绩都表现亮眼;涵盖多肽类创新药CDMO、仿制药原料药和制剂产品的圣诺生物,今年一季报也表现出色。

尤其是ADC CDMO龙头药明合联,2023年实现营业收入同比增长114%至21.24亿元,经调整净利润实现增长112%至4.12亿元;从Biotech半路转型做起医药外包服务生意的东曜药业,得益于ADC项目的市场潜力,2023年CDMO/CMO业务收入同比增长94%至1.41亿元。

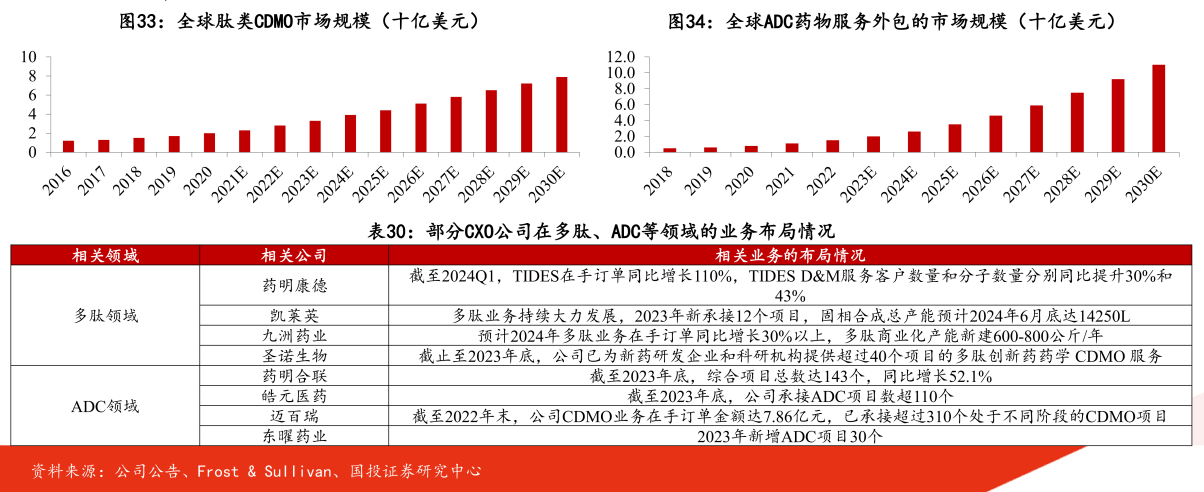

多肽、ADC等细分领域创新研发的高景气,推动了相应CDMO行业的蓬勃发展,如今已成为CXO行业的“兵家必争之地”。

为了抓住新的业务机遇,药明康德也在加强对于多肽药、寡核苷酸药、靶向蛋白降解技术(PROTAC)、偶联药物、双抗、精准医疗等新分子类型的服务能力。特别是TIDES业务(主要为寡核苷酸和多肽),2023年继续放量实现收入34.1亿元,同比强劲增长64.4%。截至2023年末,TIDES在手订单同比显著增长226%。

凯莱英开拓的新兴服务,已将小分子CDMO服务能力扩展至多肽、寡核苷酸、单抗、ADC、mRNA等更多类别;在化学大分子CDMO业务大力推动多肽业务的发展,2023年新承接了12个项目,首个GLP-1 NDA项目申报准备中,多肽商业化产能建设方面,固相合成总产能到今年6月底可提升14250L。

此外,生物大分子CDMO业务也是凯莱英的一大看点,2023年收入同比增长31.29%,交付了首个双抗ADC订单。截至2023年底,在手项目71个,其中IND项目16个,ADC项目18个,AOC项目3个,BLA项目2个。

康龙化成的实验室服务业务,涵盖了小分子化学药、寡核苷酸、多肽、抗体、ADC和细胞与基因治疗产品等项目,2024年的经营计划之一,就是继续向这些新型药物领域快速拓展与渗透,推动一体化平台走向多元化。

04

结语

当前,中国的CXO产业可能正迎来一个重要的转折点。

在这个关键时刻,CXO公司不仅需要灵活地进行优化和调整以适应变化,更需要挖掘和发挥自身的独特专业优势。

在8年的缓冲期结束后,CXO归来仍是朝气蓬勃的“少年”吗?

参考资料:

1.各家公司的财报、公告、官微

2.招银国际、国投证券研报

$药明康德(SH603259)$$东曜药业-B(HK|01875)$$诺泰生物(SH688076)$

@东方财富创作小助手 #上市公司不能“一退了之”#

本文作者可以追加内容哦 !