梅姨求索记,欢迎关注!

前几天,梅姨写了一篇《手握几百万,买房,还是炒股?》,没想到,网友们的评论都很精彩。咱们一起来看看![[奸笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot43.png "奸笑")

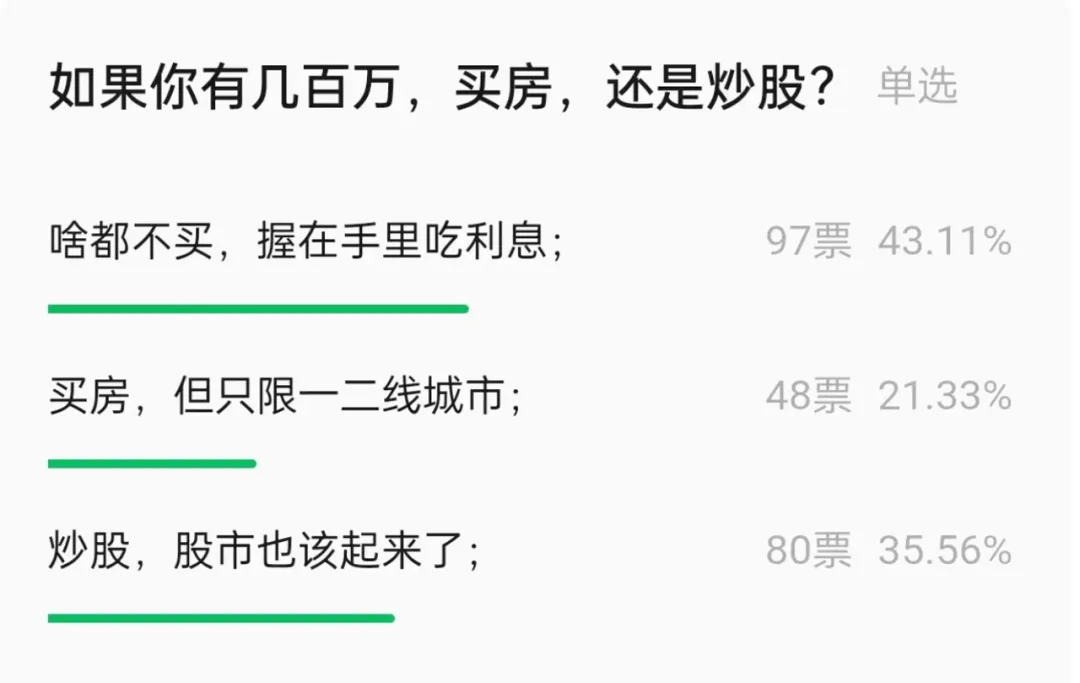

首先,咱们先看看那天文章里的投票:如果你有几百万,买房,还是炒股?

没想到的是,43%的朋友选择了存银行吃利息!当真吗,朋友们?1%、2%的利息都这么香了?是我们受伤太深,还是对未来太过悲观?

然后我看了下其他平台,大多数人选择的是炒股。当然也有屁股决定脑袋的嫌疑,毕竟文章主要发在了投资相关的平台。

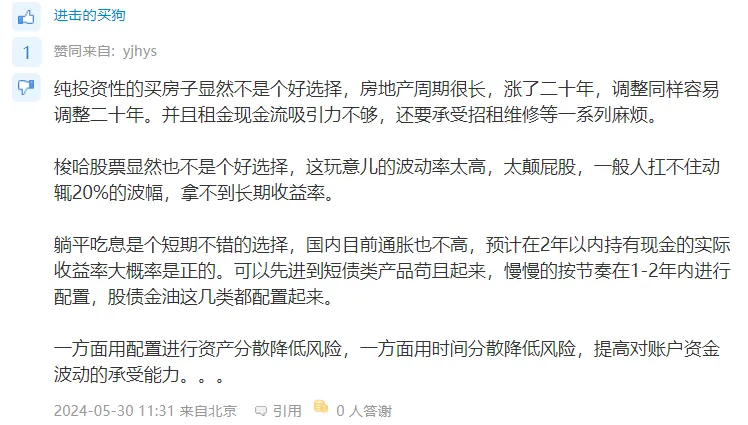

当然,有看好炒股的,就有不看好炒股的。

还有一些朋友建议分散配置,一部分买房,一部分炒股,一部分买债券或存银行。嗯,但现实是,在大城市,几百万可能也就够付个首付,还几年房贷,真没法掰开花。

然后也有人选择,这几年先到存款、短债等现金类资产里苟着,后面再慢慢分散配置,以时间来消化风险。

当然,投票的朋友大多都是意,幻想做决策是一回事,实际做决策又是另外一回事了。

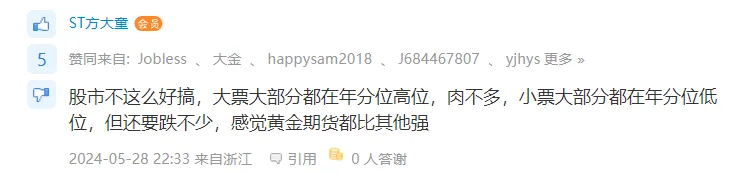

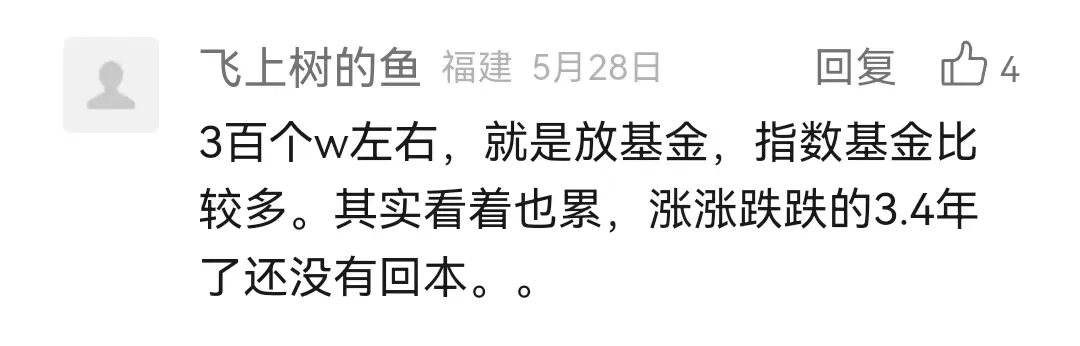

不过,也有朋友是当真有此烦恼,并且身体力行做出了选择。像这位朋友就是直接300W投股市的。可惜的是,这几年的行情大家也知道了,3、4年了还没回本![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸") 而且,股市涨涨跌跌,看着也心累。

而且,股市涨涨跌跌,看着也心累。

是呢,股市波动大,手握几百万,如果跌个20%、30%、40%,经常看数字横跳,每天都是煎熬,可能很多人心态早崩了。

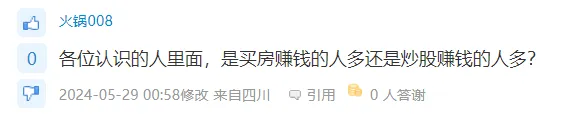

然后,还有一个网友的问题,我觉得也挺有意思。

我也挺想知道这个问题的答案的,不如我们来投个票吧!来来来,说说你现在赚到的钱,到底是通过什么渠道积累的更多呢?

毫不讳言的说,我自己家,主要真的是靠买房赚到更多的钱的。因为房子买的早,即便这几年跌了,也还是赚了几百个W。

对于我们这些十八线小镇出身的人,父母也提供不了什么原始资本;作为在大城市打工的普通人,靠那点工资想挣几百万,也是难上加难。所以,真心感谢过去时代给予我们的红利,虽然那样的时代可能一去不复返了。

哦,对了,我还有朋友最近被房子闹得也挺烦恼,不如你们也来出出主意该怎么办好呢?

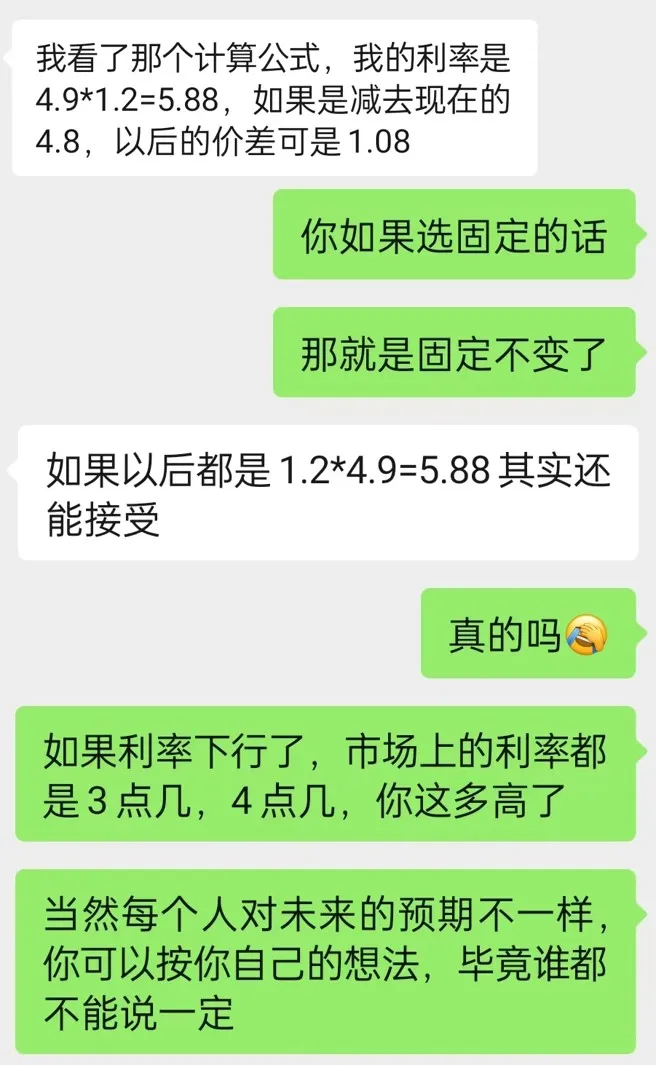

这位朋友当年LPR转换的时候,没有选浮动利率,而选择了固定利率。现在就成了顶着5.88%利率的大冤种了尤其是跟现在3点几的房贷利率相比,更扎心了……

像这种高利率站岗的朋友该怎么办呢?

首先,我觉得还是跟银行协商一下,看看还有没有调整成浮动的可能。我知道当年说一经确定就无法更改了,但协商总归先协商一下嘛。如果大家有协商成功的,也请留言给他打打气!

第二,可以提前还贷。毕竟现在想赚个5.88%的稳定投资收益,也挺难的,有钱在手的话,不如先还掉一部分。但像我这位朋友手里资金有限,还想预留一部分预防失业风险,就提前还不了太多。

第三,可以商贷转公积金贷款。现在首套公积金贷款利率很多都只有2.85%了,如果你能商转公,就减了3%的利差了。

第四,如果正好有改善的需求,也可以卖了再买毕竟现在首付和房贷利率政策都比之前友好多了,置换一下也不是不可以。

你们还有其他什么建议呢?不妨也来说说~

延伸阅读

房贷利率,居然逼近公积金利率了……

#上广深大幅松绑楼市,北京也快了##上市公司不能“一退了之”#$鹏华沪深300ETF(SZ159673)$$A50ETF华宝(SZ159596)$$地产ETF(SZ159707)$

本文作者可以追加内容哦 !