牛奶销售的渠道越来越碎片化,再加上牛奶本就是差异性不够的产品,不同品牌的牛奶可替代性强。因此,在当前终端需求增长不旺盛的环境下,不同乳企的销量竞争,也是渠道搭建的竞争。

在新兴渠道里,社区团购越来越成为不容忽视的增量渠道。

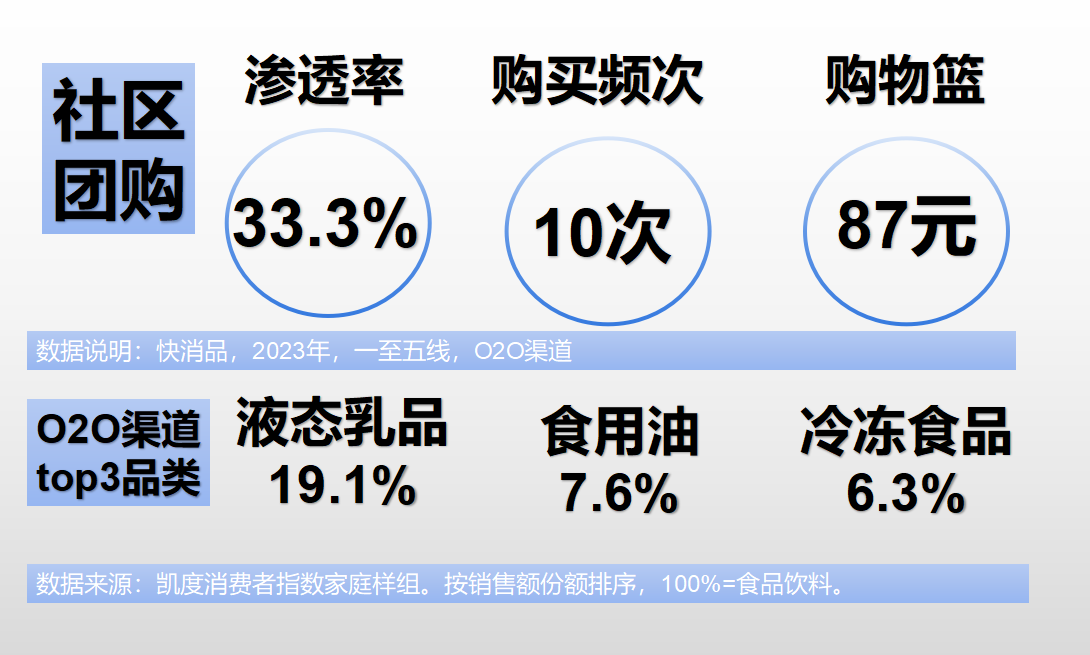

下图是凯度消费者指数给出的数据,2023年一到五线城市社区团购的渗透率达到了33.3%;食品饮料的销售额中,TOP1的品类是液态乳品,占比为19.1%,其次才是食用油和冷冻食品。

社团团购渠道对乳品销售的重要性由此可见。

此外,过去一年我自己购买乳制品的渠道变化,也刚好印证了这一数据。

伊利股份的公告里提到:

凯度消费者调研数据显示,报告期,大型商超线下实体店的乳品零售额较上年呈下降趋势;而便利店、线上社区团购等近场化渠道的乳品零售额较上年呈上涨趋势,通过渠道拓展和产品交付模式的升级转型,能够为乳企带来更多业务增长机会。

遗憾的是,我身边的社区团购渠道,别的牛奶铺货铺得很猛,但是很少发现伊利的产品。这些铺货过来的产品以常温奶为主,包括但不限于:

本土或附近的乳企:

山东农科院的奥芯牛奶;山东高速的特地牛奶;德州的视界牧业;河北的君乐宝;河南的科迪乳业。

新疆等边远省份的乳企:

新疆的花园牛奶、西域春、土姥姥、西牧天山、天润;内蒙古安子胥牛奶。

目前常温奶仍是液态奶销售的大头。

根据益普索的研究报告,2023年国内液态奶的总销售额达2,739亿元,其中常温液态奶2023年的销售额达1,797亿元,占液态奶总销售额的约66%。

社区团购让更多的外地品牌,来瓜分本就需求增长乏力的本土市场,竞争越发激烈。此外,我们可以看到社团团购的乳品价格很低,科迪这款12袋一箱的牛奶只卖16.9元,一袋1.4元。不知这算不算一种低价竞争。

有人可能会说,与传统销售渠道相比,社区团购毕竟是新事物,占全渠道销售额的比重还很低。

但是正如10年前我们没想到网购牛奶会成为主流一样,对于这种新渠道,能做就做。原因有如下两点:

第一,社区团购目前仍有增量空间。

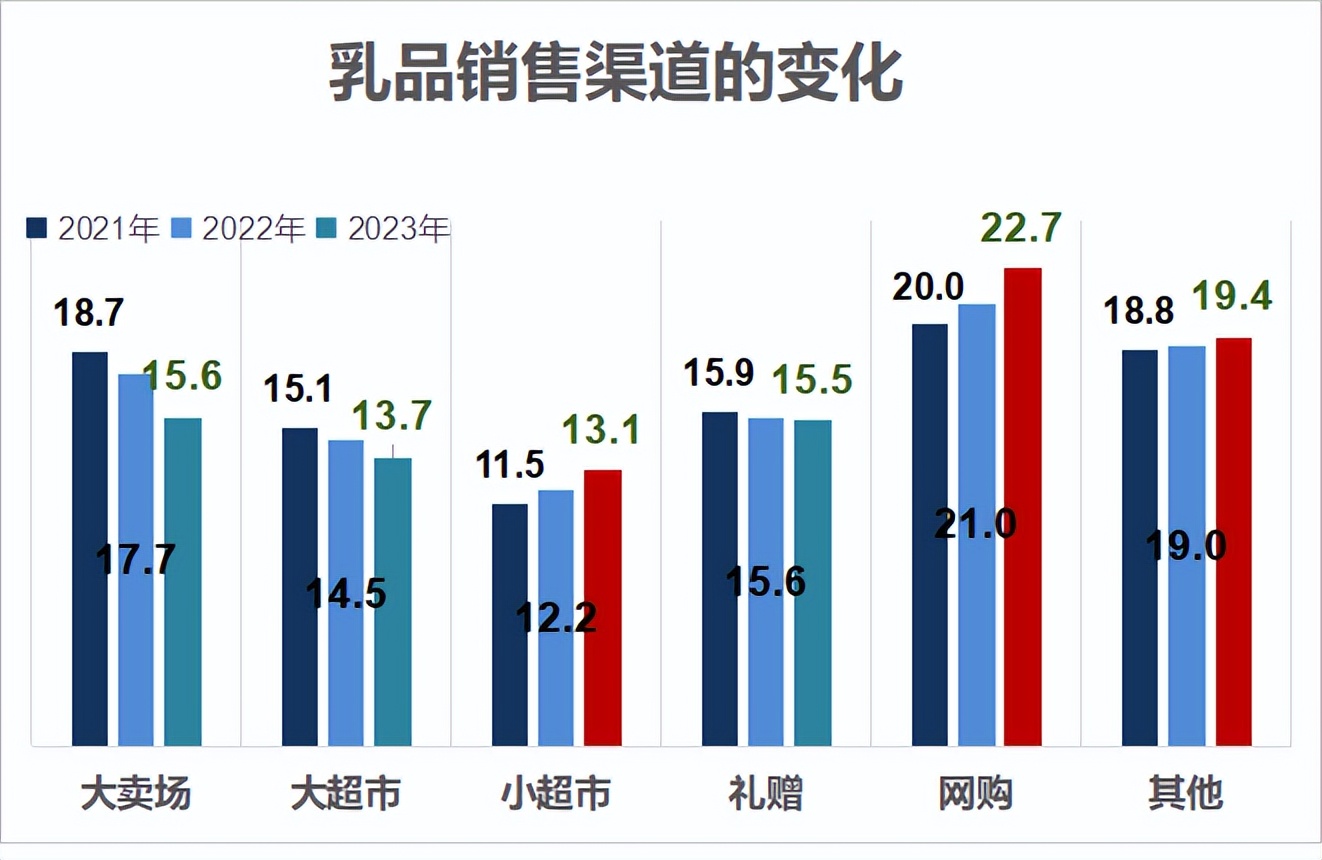

如下图所示,从乳品销售渠道看,传统大卖场、大超市等传统渠道的销量都是下滑的,但是小超市、网购和其他渠道还在增长。

第二,低温奶的销售已经渗透到了社区团购渠道。

蒙牛、简爱、新乳业……都已经通过社区团购卖低温奶。

我们当地的牧场还通过社区团购售卖刚挤的袋装鲜牛奶,两斤9块9,据说加热能熬出奶皮子。再加上红豆,出品的就是红豆双皮奶?

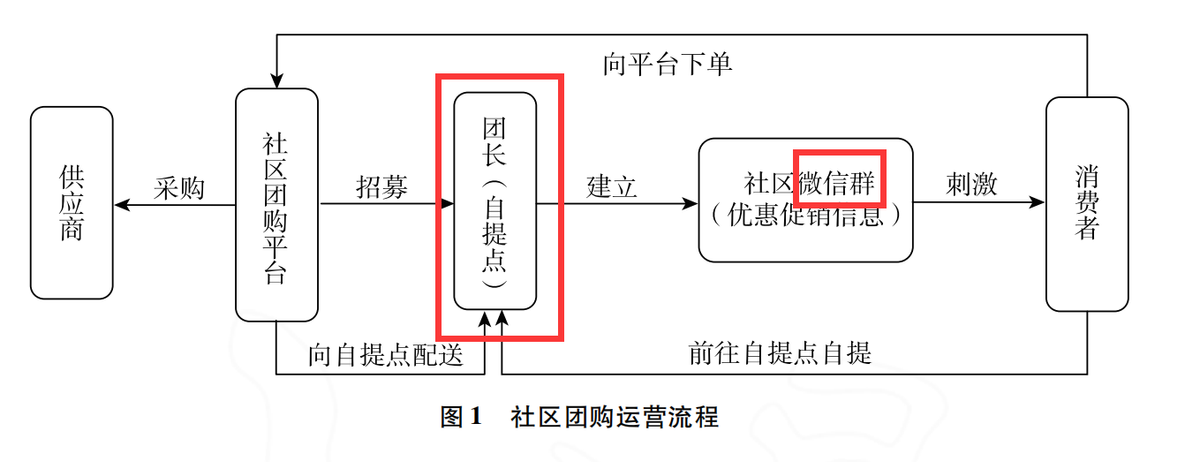

跟其他消费渠道一样,社区团购也要解决选货和送货的问题。

从厂家那里帮我们消费者选择高性价比的产品,再以高效、低成本、便捷的方式送到我们手中,就像我原来并不知道新疆的花园牛奶,但是社团团购的团长上架了该产品,并把它放在了楼下,我下班后就能提回家。

这个链条中,团长是个很大的变量。

我们小区做团购的人很多,但是持续做到现在的人很少,这对团长的能力、态度、人脉等等要求都很高。特别是对冷藏产品的处理,直接关系到我会不会下单。

有的团长会把低温奶放在冰柜里,我下班后过去拿牛奶也坏不了。

有的团长会在夏天把酸奶暴露在外面,我下班过去拿酸奶就成一坨了。

从此,再也不敢下单了。

本文作者可以追加内容哦 !