6月4日,全球基因测序仪龙头企业因美纳(Illumina)宣布,其董事会已批准旗下癌症早筛公司Grail的分拆流程。

2021年,因美纳斥资近80亿美元收购肿瘤血液检测公司Grail,该公司是因美纳在2016年拆分成立的。这一举动引发欧美反垄断监管机构的反对,反垄断机构认为,此项收购可能会阻碍Grail的竞争对手使用其技术来开发基于血液的早期癌症检测手段。

因美纳自此没过过一天安稳日子。在经历了3年的“互相折磨”之后,因美纳在打包出售、上市回血之间,选择了第三条路——以近乎免费的方式将高达85.5%的股份送给广大股东。

至此,Grail再次成为一家独立公司,三年股价跌去超70%的因美纳也终于松了一口气。

从2021年收购Grail至今,因美纳股价已经跌去了超过70%。6月5日,分拆消息发布后,因美纳市值上涨4.6%至106.79美元/股。

01、全球多癌肿早筛龙头即将独立上市

经过了3年的拉扯,行业人士最为关心的就是“分手”之后Grail所有权的问题。

因美纳董事会批准的Grail分拆方案,主要表达了六点:

1、因美纳董事会宣布将保留Grail公司14.5%的股权。

2、剩余85.5%的Grail股份将按照“每6股因美纳获赠1股Grail”的方式无偿分配给因美纳的股东们。

3、登记日定在2024年6月13日,即在此日期收盘时持有因美纳股票的股东将有权获得Grail股份。Grail股票的分发预计将在2024年6月24日进行。

4、Grail将在2024年6月25日正式在纳斯达克上市交易,股票代码为“GRAL”。

5、零碎股份将被汇总并在公开市场上出售,所得现金按比例分配给相应股东。

6、如果股东不希望拥有Grail分派的权益,可以在2024年6月12-25日之间以“ILMN WI”代码购买因美纳股票,这些股票将不包含GRAIL股份的分配权。

宣布该决定时,因美纳首席执行官Jacob Thaysen表示:“今天的公告标志着因美纳的一个里程碑,标志着公司向前迈出了重要的一步,因为剥离Grail是我们2024年的优先事项之一。我们也期待探索各种机会,用行业领先的技术和解决方案来支持Grail的工作。”

Grail是多癌种早期检测(MCED)领域的“领头羊”,某种程度上的行业定义者,什么原因被如此处理?

02、三年拉扯,因美纳损失上百亿美元

Grail原本就是因美纳孵化的。

2016年,因美纳从内部剥离Grail,让Grail以独立公司的名义筹集资金,以开发液体活检产品——一项基于cfDNA靶向甲基化的血液检测分析方法Galleri——该检测可区分多阶段的50多种癌症类型。

这是医疗创新领域常用的分散风险的方式。而因美纳通过孵化Grail,也可以将自身的基因检测业务延展到具有广阔前景的液体活检领域。

到2020年,Grail的商业化价值逐渐显现,成长为估值达80亿美元的“新星”。历轮融资金额达到19.9亿美金,亿万富翁比尔·盖茨、杰夫·贝索斯都曾为Grail投资。

2020年9月9日,Grail宣布冲刺纳斯达克。但不到半个月后,就被因美纳以71亿美元收购“截胡",原本的IPO之路戛然而止。

对于Grail战略上的反复,让因美纳吃尽了苦头。

在监管方面,因美纳受到了FTC(美国联邦交易委员会)、EC(欧盟委员会)反垄断调查的“混合双打”,并被欧盟委员会处以创纪录的4.32亿欧元罚款。理由是收购“因美纳将有动机阻止Grail的竞争对手使用其测序技术,从而扼杀癌症检测市场的创新。这可能会阻碍人们获得可能挽救生命的肿瘤检测”。

2021年8月,因美纳还是冒险完成了这笔交易。激进投资人伊坎表示,不顾监管机构反对而完成收购的决定是一个错误,浪费了500亿美元——因美纳的市值从2021年8月收购Grail时的750亿美元下降到略高于300亿美元。

而因美纳当时的首席执行官Francis deSouza等管理层却十分看好Grail,“Grail开发的Galleri多癌种筛查检测产品取得了非凡突破,是目前对抗癌症最有前景的新产品之一。”

他们预计到2035年,肿瘤检测市场将以27%的复合年增长率增长,达到750亿美元。

但此后与监管机构长达三年的拉扯,耗尽了投资人的耐心和信心。

在伊坎的代理权挑战之下,股东投票罢免了公司董事长John Thompson,首席执行官Francis deSouza也在几周后辞职。

去年12月17日,因美纳新任CEO Jacob Thaysen宣布决定拆分Grail,时间设定在2024Q2末。

随后,方案在今年4月12日获得欧盟委员会批准。于是,6月4日,因美纳董事会发布了Grail分拆的最终方案。

事实上,除了监管原因,Grail的烧钱速度或许也是因美纳的“不能承受之重”。

80亿美元的收购价格、Grail的研发/运营费用,以及欧盟要求因美纳付给Grail运营两年半的资金。“养育”Grail三年,不算市值损失,因美纳付出的实际金额很有可能超过100亿美元。

但这一切都看不到回报。

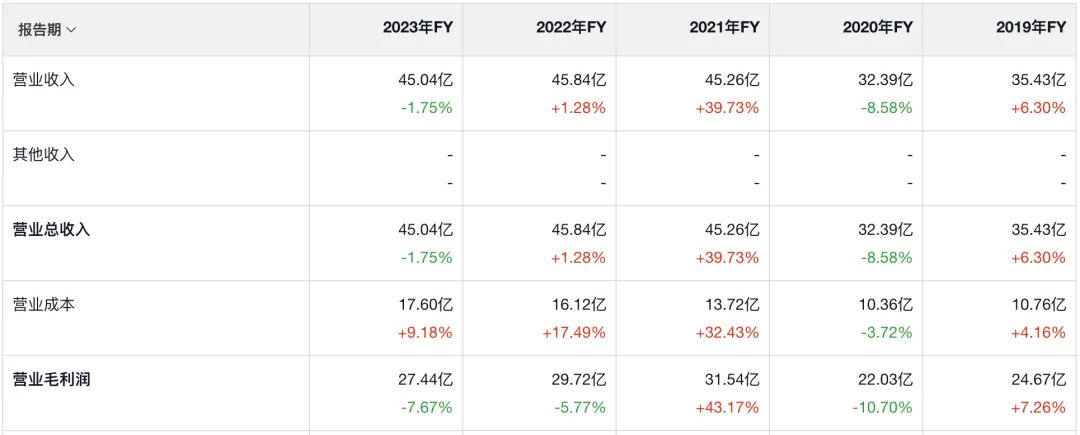

作为基因测序巨头,因美纳业绩增长一度非常显著,从2006年的1.85亿美元收入增长至2022年的45.84亿,利润最高时达9.85亿美元。在2019年前,因美纳常年维持20%+的利润率。但在收购Grail两年后,因美纳并未获得其预期的业绩增长,甚至带来了进一步的亏损。

因美纳近五年损益表

03、肿瘤检测路在何方?

作为多癌肿检测领域的领头羊,Grail拥有全球竞争对手难以逾越的护城河。

2021年6月,Grail宣布推出获FDA准许在临床上使用的全球首款多癌种血检产品Galleri,作为处方检测用于对癌症高危人群进行早期筛查。截至今年Q1,Grail已售出超过18万个商业测试,进行了涉及38.5万人的临床试验,为多癌肿检测的准确性和可行性提供了重要数据支持,持续向全球多癌早筛第一证冲刺。

2023年,Grail营收9311万美元,同比+68%。其中

筛查业务(Galleri产品)营收7500万美元;

开发服务(药企合作)1811万美元。

作为公司商业化扩大的下一步,Grail表示正在努力将Galleri测试纳入医保支付范围。其预计,拿证和进医保大概率会发生在2026年下半年,而这个阶段预计还将需要近10亿美元的投入。

产品开发、商业化推广、进医保......这一切的背后都需要资金的持续输血。

Grail上市后市值表现如何有待观察。但反观中国肿瘤NGS行业,近两年是目之可见的“哀嚎一片”。

2020年开始,泛生子与燃石医学先后在纳斯达克风光上市,点燃了国内对于肿瘤筛查的关注热情。

去年10月,泛生子发布公告宣布已正式签署私有化合并协议,交易估值约为1.26亿美元。从此前发行价16美元一度最高涨至32美元,到不足1美元“私有化”,整个过程令人唏嘘。

燃石医学则长期股价低迷,如今市值不足1亿美元;同样主营肿瘤NGS业务的世和基因闯关科创板两年未果,今年4月宣告IPO终止;中国癌症早筛第一股诺辉健康更是深陷“财务造假”风波,2023年报披露遥遥无期,股票停牌至今......

与创新药行业类似,肿瘤检测是高风险、高壁垒的竞争领域。在得到持续的商业化回报之前,如果一直没有资金投入的来源,那么行业该如何进步?中国企业如何获得全球竞争力?

本文作者可以追加内容哦 !