厂长提醒:本文内容仅对合格投资人开放!

私募基金的合格投资者,是指具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元,并且符合这些相关标准的单位和个人:

(一)净资产不低于1000万元的单位;

(二)金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。

说明下,金融资产包括银行存款、股票、债券、基金份额、资产管理计划、银行理财产品、信托计划、保险产品、期货权益等。最后,私募基金风险大,文章内容仅供参考交流,不构成投资建议哦~

今天中证2000反弹了一丢丢,但整体市场行情还是很低迷。

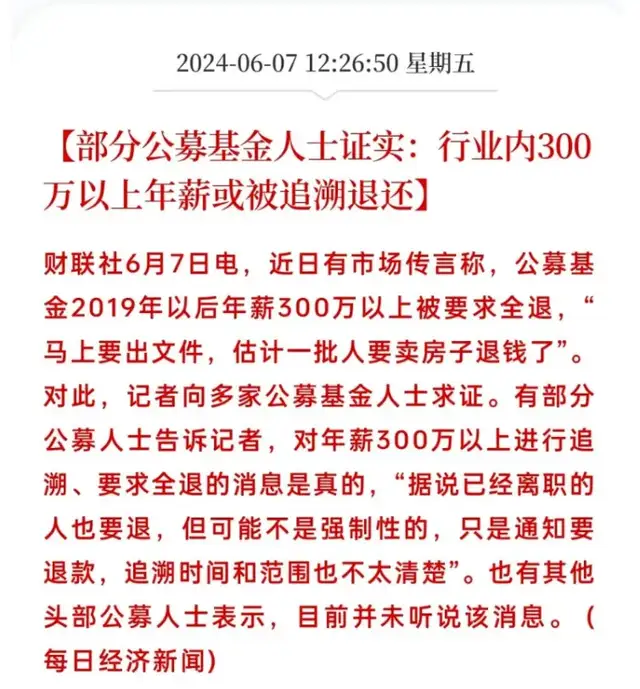

盘中两个消息被刷屏,一个是传公募基金2019年以后,年薪300万以上被要求全退。

如果是真的,那么那几位管理规模几百亿、上千亿的明星基金经理要吐出来的钱就有点多了,而且可能会促使明星基金经理加快奔私的步伐。

对于这个消息,公募那边有说真也有说假,有基金的朋友分析说是追赃的事情。

暂时还不清楚具体的情况,可以让子弹飞一会儿。

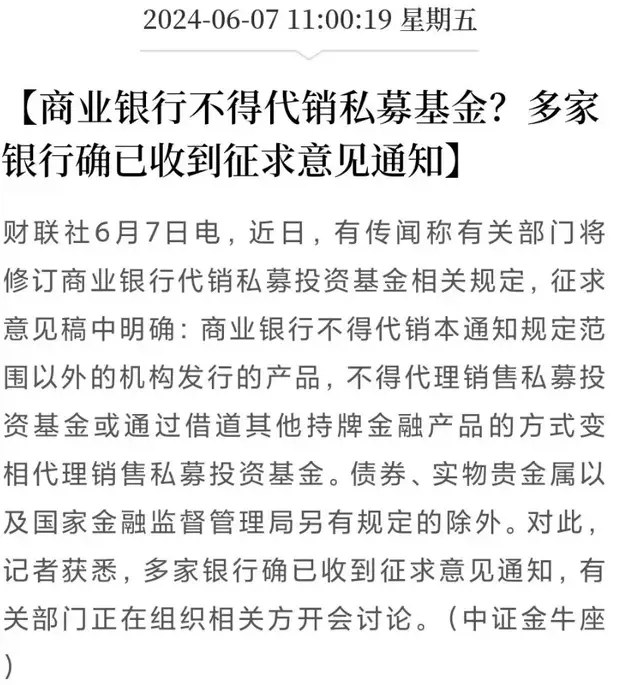

还有一个消息是传商业银行不得代销私募基金或通过借道其他持牌金融产品的方式变相代理销售私募投资基金。

中证报消息说是多家银行确已收到征求意见通知,有关部门正在组织相关方开会讨论。

其实这事对大多数私募没啥影响,毕竟能让银行代销的私募管理人当下也就100家左右。

绝大多数私募都进不了银行的白名单,之前了解到的是,规模50亿以下,银行不考虑代销。

这两年崛起的私募,募资是靠直销和券商代销为主。

而对于部分银行代销占比较高的百亿私募,可能后续需要花更多的心思来维护存量客户,直销团队也需要慢慢建立起来。

从投资人的视角来看,无法在银行买私募未尝不是一件好事,大家可以选择直销通道,更低费率,也是和管理人直接触达,减少信息差。

毕竟从大多数投资人的反馈来看,在银行买更高费率的同策略产品,投后并没有获得相应价值的服务。

很多银行理财经理可能对基金的了解还不如投资人本身,能卖产品更多是因为投资人对银行天然的信任度。

厂长认为,完全不让银行代销私募可能不是最终的方案。

之后可能是让银行代销风险评级在R3及R3以下的私募产品,比如套利、中性等策略基金。

银行的高净值客户对这类产品接受度会高一些,毕竟波动相对小一些。

如果投资人有时间的话,建议还是走直销多接触管理人,这样从一定程度上可以避免一些坑。

下周五,厂长将在杭州,与部分圈子会员一起尽调两家业绩优秀的知名私募。

期间,基金经理也会分享对当下各类指增、CTA的最新看法。#大基金三期来了,3440亿元指向何方?##500亿元险资私募奔赴A股,股市影响几何?##低空经济利好频传,如何把握投资机会?#

作者声明:个人观点,仅供参考

本文作者可以追加内容哦 !