“只要你还在牌桌上,就永远有抓到好牌的机会”。这是猎豹移动创始人傅盛曾经说过的话,在经历了完整的PC互联网和移动互联网创业大潮之后,他选择让猎豹移动坐在AI大模型的牌桌上。而这一次,时隔两年后的第一份一季报,就是检验猎豹移动AI战略的最好窗口。

总结:

1,AI相关业务无论是同比增速(62.1%)、环比增速(36.3%),还是在总收入中占据的比例(42.7%),都在快速上升,成为了公司重要的支柱性业务。在公司完成对猎户星空的收购之后,已经开始从一家ToC企业逐渐转变为一家ToB的AI大模型企业,相关业务的成长性会持续兑现。

2,充沛的现金储备,让公司有更大的腾挪空间。对比现在折合人民币约13.8亿的市值,截至一季度末,公司现金、现金等价物、短期投资和长期投资合计超过27亿元,不仅为其业务扩张留出了足够的弹药,目前股价的安全边际也是相当强的。

3,AI仍然是一个需要持续投入的行业,无论是在技术还是基础设施上,这点傅盛想得很明白;而公司非常独特的逻辑是,从企业的私有大模型开始做起,找到了自己的生态位,既可以有效避开国内“千模竞争”的激烈战场,又可以尽量减少对AI基础设施的过度投入,加速AI大模型商业化的进程。

自从猎豹移动自去年底成功收购猎户星空以来,公司开始加速从一个从ToC企业向ToB企业转型,而猎户星空经验丰富的ToB销售团队、ToB销售网络和软硬一体化全链条的大模型能力,为猎豹移动补足了转型过程中的关键短板。

整体来看,这份财报呈现出的,就是猎豹移动在AI领域的一次“盛装亮相”。当市场已经充分消化公司在互联网业务上的下滑之后,AI的快速增长就是预期差的来源,公司今年超过145%的股价涨幅,也说明了市场对于它们未来发展的期待。

先看数据。今年一季度,猎豹移动总收入同比增长11.6%,环比增长13.7%,达到1.9亿元。在其收入构成中,互联网这样的传统ToC业务达到1.1亿元,同比下降9.4%,环比增长1.2%;AI和其他业务收入同比大增62.1%,环比增速36.3%,是整个公司增速最高的部门,占总收入的比例达到42.7%,同比和环比分别提升超13和7个百分点。

根据财报信息显示,AI业务的提升,主要得益于其收购猎户星空的控股权后,服务机器人的交付量增加。而促进交付量增加的一大因素,就是猎户星空基于“自研大模型及全链条AI技术”提升了服务机器人的用户体验,让服务机器人产品在市场中有着竞争优势,在国际特别是日韩市场中,服务机器人需求明显增加,带动公司服务机器人的海外增速超越国内。

从毛利水平的角度看,在完成猎户星空并表、销售成本提升之后,公司的毛利率并没有显著下滑。今年一季度,猎豹移动毛利率为60%,与去年四季度基本持平,略低于去年一季度。要知道,ToC业务的收入占比下降,往往意味着毛利率坍缩的风险,但这样的情况并没有在猎豹移动身上出现

更何况,公司的现金是非常充裕的,比公司现在的市值都要高很多。截至一季度末,公司持有现金、现金等价物及短期投资共计人民币17.93亿元,长期投资共计人民币9.33亿元,合计超过27亿元,远超公司现在的市值水平。从目前公司的业务开展情况上看,专注在AI领域的投入是重中之重,高额的现金储备就是竞争力的一部分,也是未来保持高速增长的底气之一。

而对于AI业务的未来增长来说,傅盛和猎豹移动已经找准了自己要去的地方、要占领的生态位:那就是避开千亿参数大模型的竞争红海,聚焦百亿参数的大模型训练。

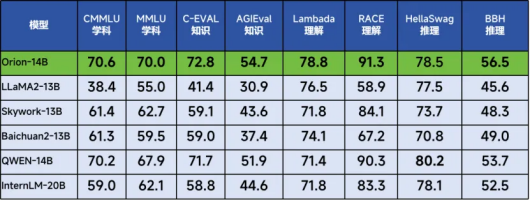

根据公开信息,猎户星空大模型Orion-14B于今年年初正式发布,并通过了国家相关机构的备案,和“砸钱训练千亿级模型,再去寻找大模型应用场景”的行业主流模式不同,这款大模型以其140亿的参数规模,展现出卓越的性能,不仅在百亿参数大模型基座能力上行业领先,在多个第三方测试集上,均展现出同级别模型中的最高水平(SOTA),且可以在千元显卡的算力上运行。并且猎户星空对几乎所有领先的开源基础模型进行了微调,为企业客户提供更多选择。

把大模型做大做强确实很容易出彩,但在“小”上去下功夫,或许更能贴近市场需求的状态,这是猎豹走出的一条与众不同的务实道路,也是傅盛自己在经历了十几年连续创业之后总结出的Think Different的思维逻辑。为企业打造更小参数的私有大模型,既能保证企业数据安全、又能以更低廉的价格帮助企业完成私有化部署。

其实,为中国的企业做数字化服务,和在国外是完全不同的逻辑。中国企业无论规模大小,都非常在意数据安全的问题,在面对这些新生事物的时候想的都是以低成本、更安全的方式“先试一试”,再由点及面在内部进行推广。可以说,傅盛找到了从商业化和应用上切入市场需求的平衡,先挖掘企业应用场景,再基于企业私有数据对模型进行打磨,去定义垂直模型。

在财报之后的电话会议上,傅盛对于猎豹的大模型策略,有一段精准的叙述:

“我们在使用产品思维提升大模型应用能力,选择去训练一个适合企业多数应用场景的百亿参数的大模型,并避免在GPU上进行大量的前期投资。在实践中可以发现,企业的绝大多数问题不需要万亿参数的大模型就能解决,同时更小参数的模型能够以低廉的价格让企业私有化部署,保证企业的数据安全。”

对于猎豹本身来说,把模型做得更小,意味着对高端芯片的依赖度更低,成本也就更小;把模型打磨得更精准,意味着在商业化的过程中,面临的竞争烈度相对更小、也能更加贴合企业的实际需求。而这一切体现在未来公司的业绩上,就是通过更小的成本增速,换来更大的增长规模,成为公司未来增长最重要的动力。

就像在军事领域打造出更轻量化、效率更高的垂直行业大模型的Palantir一样,企业在特定领域的大模型需求和通用大模型之间的gap,需要一个专门的服务商去填补。猎豹移动差异化的产品路线,就是他们未来股价增长最大的预期差,就像傅盛在一季报业绩会中说的:

猎豹移动要成为的,就是人工智能时代下的新质生产工具的提供商。$猎豹移动(NYSE|CMCM)$

声明:本文仅用于学习和交流,不构成投资建议。

本文作者可以追加内容哦 !