文:互联网江湖 作者:刘致呈$新氧(NASDAQ|SY)$

美东时间6月6日收盘,新氧美股暴涨3.48%股价来到1.19美元。

虽然股价涨了,但涨幅还远远不够。即便是1.19美元的股价,还是离“1美元退市”的底线有些近。

关注新氧美股的朋友们也都熟悉,从23年初回到3美元的股价“高点”之后,新氧股价也一直都是在向下走。如果按2019年5月份22.80美元的股价来看,如今已经暴跌95.6%。

股价跌这么厉害,其实无非两个核心原因:财务上亏得厉害,商业故事没想象力。

医美平台,为什么这么难挣钱?

如果你去翻新氧2019年以来的年报,不难发现一个事实,从2019财年到2023财年来算,新氧公司营业利润的总和只有7000多万。

这是个什么概念呢?

2023财年新氧营收14.98亿,就连营收负增长的2022财年,新氧的营收规模也有12.58亿。也就是,这些年新氧净利率低得可怜。

再看净利润表现,更让人觉得不可思议。

从2019到2023财年,新氧的净利润分别为1.77亿、487.70万、-3763.60万、-6610.70万以及2594.40万。合计下来,6个财年净利润之和也就一个小目标多一点。

“互联网医美第一股”,6年经营的利润只有这么点利润,也难怪如今公司市值只有1.2亿美元。

从二级市场的角度来看,对于一个互联网公司来说,上市初期净利率低不是什么大问题,市场也愿意多给估值,来换未来的成长性。可问题是,这么多年新氧既没有表现出符合市场预期的大幅改善净利润的能力,也没有表现出营收规模的成长性。

营收增速上,2019财年到2023财年,新氧的营收增速分别为86.58%、12.45%、30.69%、-25.68%以及+19.09%。

可以看到,除了2019年的增幅比较可观之外,从2020年开始,平台规模增速可能离市场期待还有很大的差距。

营收之外,更值得关注是付费机构数。

数据显示,2023年第四季度,新氧平台信息服务的医疗服务提供商数量为1289家,2022年同期为1489家。

另外,MAU方面,2023年一到四季度的MAU分别为340万、300万和310万、270万。要知道,新氧MAU最高达到过1000万。

商家数量下降,意味着平台重要的收入来源下滑,MAU数据变差,则意味着平台的流量池在不断收缩。

流量池越来越小,付费的商家越来越少,那么平台这个生意自然就没了成长性。丢失了成长性,也就意味着丢失规模效应,对平台型企业来说可能意味着一场噩梦。

新氧不挣钱,可能有几个关键原因:

一个原因是营销费用对利润的侵蚀太厉害了。

拿刚刚发布的2024一季报来说,3.18亿的营收,2.01个亿的毛利润,毛利率其实已经不低了,如果加上1.17的营业成本,1.13亿的营销费,妥妥是要赔钱的。

年报也是如此。

2023年,新氧9.5个亿的营业毛利润,光市场销售、管理费用就花了8.11个亿,最后营业利润只能亏损一千多万。

对于平台来说,挣的钱都拿去买流量,本质上还是没能解决医美行业获客成本高的问题,可能也确实留不下太多利润。

另外一个原因,其实就是消费市场变了。

医美虽然本质上是医疗,但购买决策逻辑却是消费逻辑。如今消费复苏缓慢,中产家庭都在收紧支出,这个医美最核心的用户群的消费能力被压制了,市场上自然也没有那么多的需求了。

市场需求少了,那么供给端其实就到了卷价格、卷产品的阶段。

“现在整个行业都是在拼低价,上游产品不好做,中下游打得又厉害,再加上医美市场复苏远不及预期,整个行业都很难。”一位医美行业的朋友表示:“现在这个行业,要么做高端市场,要么就卖一卖普通客群用的产品,不管怎么样只要能活下去,不下牌桌就还有机会。”

新氧也明白卷价格的重要性,而新氧在“卷价格”的过程中,也遭到了产业链中下游企业反弹。

今年4月份,胶原蛋白龙头锦波生物就曾隔空喊话新氧,称新氧“在各大网络平台违规低价宣传我司生产的薇旖美重组III型人源化胶原蛋白冻干纤维,扰乱市场价格”。

据悉,锦波生物旗下薇旖美的市场指导价在6000元/瓶(4mg/瓶)左右,而在新氧等第三方平台的终端价格与指导价差达到了数千元。

由此来看,医美平台在缺乏足够产业链话语权的同时打价格战,可能会引发上下游企业的反弹。

打不了价格战,行业又如此内卷,医美平台的挣钱之路可能也会越走越难。

新氧的生意还是不是一个好生意?

从底层逻辑来看,医美行业机构的乱象还在,行业还有被重塑的机会。但接下来营销、流量的钱不好赚了,就需要找到新的盈利点。

实际上,平台商业有两种,一种是卖流量,还有一种是做基础设施。

卖流量,本质上用流量来撮合交易,这也是过去新氧所做的。

但卖流量的平台要想做到有成本优势,本质上要有生产流量的能力,比如小红书、再比如抖音、快手,在流量的基础上去延伸出商品和服务。

新氧做医美平台,最大的问题其实是流量生产的能力不强,本身还是要去内容平台买流量,所以营销成本很高,盈利也不容易。

做基础设施的平台,盈利周期更长,需要做很多“难而正确”的事情。比如贝壳。

这类平台,前期往往需要做很多投入,回报周期长,但只要模式打磨成熟了,就会源源不断地产生现金流。

从投资人角度来看,行情好的时候,高增长的企业更有价值,行情差的时候,有价值的其实是那些能稳定挣钱,有强大现金流能力的公司。

对于如今的医美平台来说,现在开始转型做更长远的事,可能是一条正确的路。

所以,医美的生意是不是一个好生意?

如果把目光放长远,以十年为尺度,我想其实还是一个有价值的生意。但是,对于市场来说,现在可能不是一个好的时机。

毕竟,股价暴跌对散户投资人的伤害还是太深了。

如今的新氧估值跌这么深,损失最大可能还是当初高点买入的散户们,大股东们可能早就通过减持赚了钱。

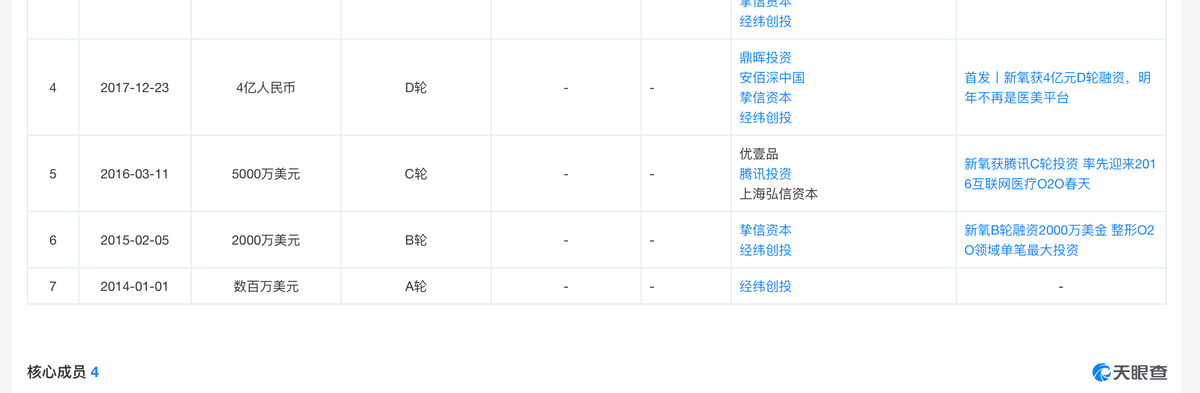

实际上,2021年底,邵珲就有减持新氧,当时持股比例从28.8%降至15.3%,此后,经纬创投在新氧的持股比例从15.6%降至14.6%,方正中国减持了0.95%,第一曼哈顿公司则减持了8.9%,金星本人减持了3.18%。

天眼查APP融资信息显示,这些股东中,不乏从A轮就开始参与融资的机构。

实际上,2019年上市前,新氧在一级市场已经融资了好几轮,上市前已经融资到了E轮。回过头来看,当时赴美上市,可能也是为了给早期投资者一个退出的机会,毕竟机构投资者是对回报是有要求的。

最近的二级市场上,新氧不是没有考虑挽救股价。

为了稳住股价,新氧公司宣布自2024年3月22日起回购不超过2500万美元股份,占公告日收盘市值约25%,并且宣布于2024 年4 月12日分红0.078 美元/普通股(0.06 美元/股),分红总额约为600 万美元。

回购也好、分红也罢,可能都是“治标不治本”。

实际上,对于今天的新氧来说,救市其实不如救业务。如果业务上找不到新的增长曲线,财务上没有持续强有力的正向反馈,那么“1美元退市”的就会一直存在。

所以,关键还是要找到业务上能翻盘的点,首要任务,还是要短期内大幅改善财务表现。

业务上,新氧也在做这方面的尝试,比如,优化流量投放结构,降低低ROI流量投放,转而挖掘私域运营的增长。

从一季度的数据来看,效果还是有的,数据显示,24年一季度,新氧的私域用户规模环比增长19.7%。

另外,业务端,一季度报告显示,新氧的医疗产品和保养服务销售其实也有增长,这主要得益于化妆品和医疗产品的销售增长。

医美生意不好做,那么医疗产品和化妆品会不会成为一个新的方向?这可能是未来新氧翻身的一个点。

整体来看,业务有改善是好事儿,只是增长的幅度还不够大,如果要市场改变看法,恐怕需要的是2倍、3倍的增长,才能看得到价值重估的希望。

未来新氧业务端能否力挽狂澜,实现市场期望的高增长,值得持续关注。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !