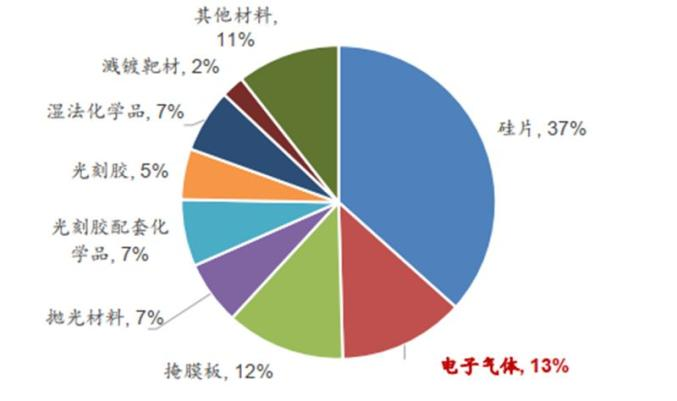

在半导体领域,除了硅片之外就是电子特种气体和光刻胶两类产品占比最大,如下图:

在电子特气方面,国内上市企业主要有中船特气、南大光电、华特气体等,最近我研究了中船特气和南大光电这两家企业,巧合的是现在两家企业的市值只相差1亿元,中船特气市值155亿元,南大光电市值156亿元。

虽然市值接近,但是两家公司的资产结构和盈利能力、管理上却是有较大的差别,先说资产结构方面,中船特气几乎没有负债,而且财务费用还能带来利息收入,南大光电的资产负债率从2018年的不到18%,已经上升到50%的水平。

产品结构方面差别很大,中船特气主要围绕特种气体,产品有70多种,主要是三氟化氮、六氟化钨。

南大光电的产品包括MO源(前驱体材料)、特种气体、光刻胶。MO源是制备 LED、新一代太阳能电池、相变存储器、半导体激光器、射频集成电路芯片等的核心原材料。

南大光电已经研发了三款arf光刻胶产品,光刻胶分为g线、i线、KrF、ArF、EUV这么5种,对应着不同的芯片工艺和光刻机的技术。

具体按照工艺来划分的话,g线、i线主要用于250nm以上工艺,KrF一般用于250nm-130nm工艺,ArF一般用于130nm-14nm。我国arf国产化率极低,南大光电如果能量产,将是行业的NO 1。

产品布局方面,南大光电的产品布局更广泛,并且在arf光刻胶领域更有竞争力。

中船特气的管理和现金流要好于南大光电,管理方面主要体现在期间费用上,包括销售费用、研发费用、管理费用、财务费用,最近三年中船特气的期间费用一直控制的很好,南大光电期间费用三年不断上涨,分别为3.1亿、4.9亿、5亿,中船特气的近三年期间费用为3.1亿、3.4亿、3.4亿。

现金流主要是经营性现金流净额,中船特气的经营性现金流表现比较稳定,经营性现金流净额都会超过净利润,南大光电的经营性现金流净额基本等于净利润。

分红方面显然中船特气更大方些,2023年中船特气分红10派1.9元,南大光电分红10派0.85元。 $南大光电(SZ300346)$ $中船特气(SH688146)$ #高息资产持续走强,中国神华年内新高#@东方财富创作小助手

本文作者可以追加内容哦 !