一、权益市场表现

(一)市场表现回顾

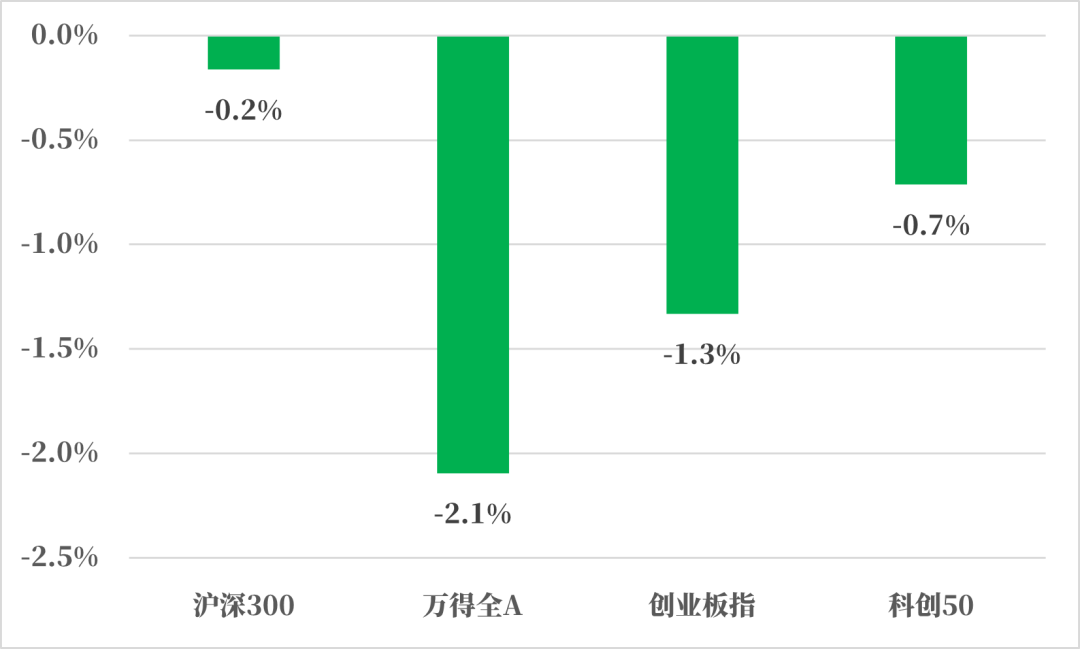

6月第一周市场震荡下行,沪深300收跌0.2%,科创50下跌0.7%,创业板指和万得全A分别下跌1.3%和2.1%。整体而言,权重股相对抗跌,小盘股跌幅较大,主因ST股的扩容速度和退市股单日跌幅都导致市场对潜在退市风险的担忧加剧,带动指数整体情绪走弱,市场整体成交量维持在7000亿上下,各路资金仓位都比较低。

国内环境:

5月经济数据偏弱:

(1)PMI:5月制造业PMI回落至49.5%,前值为50.4%,回落0.9个百分点,反映内需回落,5月制造业反馈需求不足的比例有所上行,回落幅度比较大的是与投资需求相关的基础原材料、与消费需求相关的消费品制造业(数据来源:国家统计局);

(2)出口:5月出口数据表现正常,以美元计价同比增长7.6%,主要系技术和今年全球制造业景气度上行的带动,环比基本都在历史同期均值附近(数据来源:国家统计局);

(3)地产端继续发布政策,人民银行、国家金融监管总局联合发布文件,完善经营性物业贷款政策,支持房地产企业发展,扩大资金使用范围,改善房企流动性状况。整体体现中央对托底地产的决心,期待后续政策落地,供需两端发力带动地产销售改善。

国际环境:

(1)美国经济数据:近期美国经济数据略有分化:5月制造业PMI指数下滑至48.7,而服务业PMI指数则回升至53.8;5月密歇根大学消费者信心指数下降至69.1;美国5月劳动力市场又偏稳,薪资增幅反弹;5月美国新增非农就业27.2万人,好于4月,但5月失业率上升至4.0%。经济数据和降息节奏仍具有较强不确定性。(数据来源:Wind)

(2)尽管美国还未降息,但全球央行已经开始进入降息周期。6月以来,加拿大是G7国家中首个启动降息的国家,欧洲央行也开启降息周期,将三大利率均下调25个基点,将主要再融资利率、边际借贷利率和存款机制利率分别下调至4.25%、4.50%和3.75%。全球的货币政策紧缩在放松,这有利于全球制造业继续回升。

(二)行业表现回顾

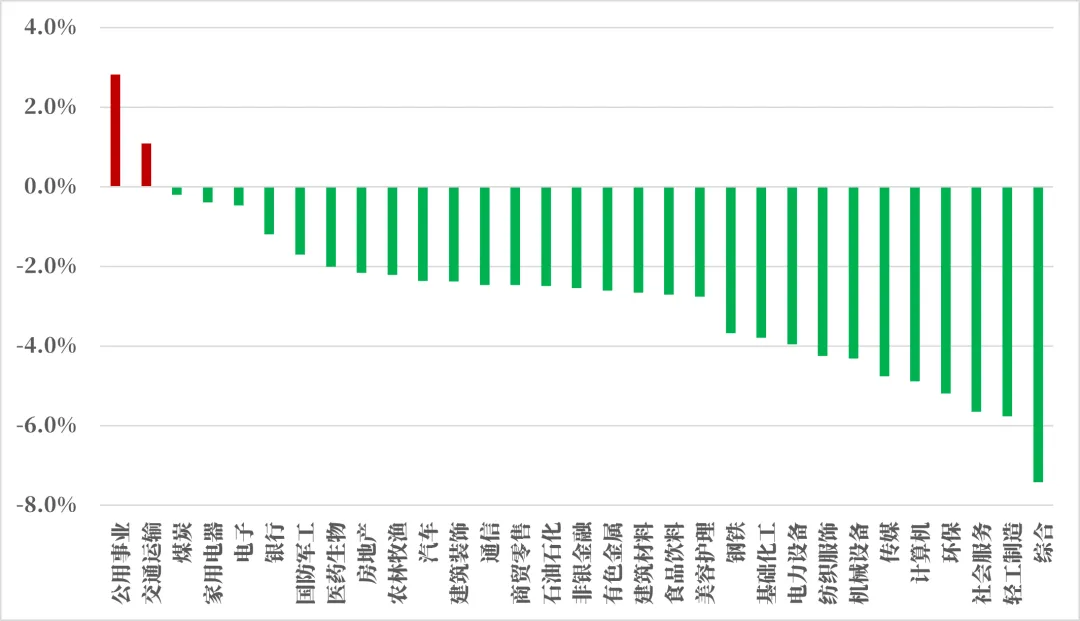

六月第一周公用事业和交通运输板块表现较好;轻工制造、社会服务、计算机、传媒等板块跌幅较大。周初海外某品牌利好科技成长相关板块,此后风格切换,微盘股票迎来大跌,整体依然缺乏主线行情,不过集运运价指数的上涨带动航运相关板块领涨。

地产链:

中指院数据显示,截至5月末,全国已有超60个城市取消首套房贷利率下限,多数省会城市已将首套、二套住房最低首付比例调至15%、25%。从“517”新政发布后近三周的市场表现来看,部分核心城市房地产市场热度上升,成交数量有所好转。5月17日至6月5日,一线城市中上海、深圳、广州新房住宅成交套数环比分别升27.7%、7.2%、6.4%,仅北京环比回落(-10.1%)。尽管对地产企稳的节奏市场仍有分歧,但大方向确定,可持续关注地产链机会。

零售:

短期市场对于端午假期消费数据较为关注,考虑到2023年5-7月社消当月同比增速环比下滑,2024年5-7月社消增速或将有可能环比改善。此外,市场对于“618”大促期间线上相关销售数据仍较为关注,因今年取消预售,销售前置,数据不可同比,以大促销售占比较高的美护和清洁电器情况来看,今年大盘呈复苏态势,部分强势能品牌和单品维持高增和市占率提升。

总结来看,当前经济基本面无确定性拐点,强监管背景下资金避险需求提升,市场短期震荡偏弱,但资本市场新政预期,违规减持的购回以及ST股的调整,本质上反映出资本市场健康的生态体系正在加速建成,长期利于提升上市公司投资价值。

二、债市表现

(一)利率方面

上周债市收涨

周一:财新PMI数据公布,5月财新中国制造业采购经理指数(PMI)为51.7,环比上升0.3个百分点。当日债市供给友好,使做多情绪依然蔓延。但鉴于央行多次表态,10年期国债现券收益率波动偏小。其他期限品种现券的配置价值略有抬升。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.23%,10年期主力合约涨0.16%,5年期主力合约涨0.11%,2年期主力合约涨0.06%。(数据来源:Wind)

周二:国务院国资委要求,深入贯彻落实《防范化解金融风险问责规定(试行)》,各中央企业原则上不得新设、收购、新参股各类金融机构,对服务主业实业效果较小、风险外溢性较大的金融机构原则上不予参股和增持。当日受担忧央行买卖国债的影响,债市日内缺乏方向感。至收盘,国债期货收盘涨跌不一,30年期主力合约涨0.12%,10年期主力合约涨0.06%,5年期主力合约跌0.01%,2年期主力合约跌0.01%。(数据来源:Wind)

周三:财新服务业PMI数据公布,5月财新中国服务业PMI为54,环比上升1.5个百分点。当日上证指数收跌0.83%报3065.4点,创业板指跌0.54%,万得全A跌1.03%。股债走跷跷板行情,债市对长端利率风险仍有担忧,故短端表现好于长端。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.19%,10年期主力合约涨0.13%,5年期主力合约涨0.11%,2年期主力合约涨0.04%。(数据来源:Wind)

周四:日内增量信息寥寥,上证指数收跌0.54%报3048.79点,创业板指跌0.71%,万得全A跌1.18%。股债依然走跷跷板行情。债市对长端利率风险仍有担忧, 故至收盘,国债期货窄幅震荡多数小幅收涨,30年期主力合约涨0.07%,10年期主力合约涨0.01%,5年期主力合约涨0.01%,2年期主力合约持平。(数据来源:Wind)

周五:进出口数据公布,中国5月出口(以人民币计价)同比增11.2%,前值增5.1%;进口增5.2%,前值增12.2%;贸易顺差5864亿元,前值5134.5亿元。外汇储备方面,中国5月外汇储备32320.39亿美元,前值32008.31亿美元,环比增加312.08亿美元。5月末黄金储备7280万盎司,较4月末持平,此前连续18个月增持黄金储备。进出口数据偏好,但市场反应钝化,市场仍有做多力量。至收盘,国债期货收盘集体上涨,30年期主力合约涨0.18%,10年期主力合约涨0.04%,5年期主力合约涨0.05%。(数据来源:Wind)

六月第一周债市收涨。全周来看,30年期主力合约涨0.7139%,10年期主力合约涨0.3306%,5年期主力合约涨0.232%,2年期主力合约涨0.0904%。国债、国开债10Y-1Y期限利差较上上周同期分别走阔了2bps和3bps。(数据来源:Wind)

利多因素:债市供给格局依然友好。

利空因素:央行几次表态后,债市对长端利率风险有担忧。

高频经济数据跟踪:

生产方面:基建方面逐步推进。 钢铁方面,高炉开工率和产能利用率环比小幅下降。库存方面,螺纹钢、线材和建筑钢材环比继续去库存。钢厂盈利率环比小幅下探。石油沥青装置开工率环比走降,震荡波动。水泥发运率环比走平,弱于历史同期。水泥库存环比走升,水泥价格环比走升。基建方面进度仍有提速空间。生产方面, PTA开工率环比略升,PVC开工率环比走平。PTA下游,织机开工率环比继续走弱。汽车方面,全钢胎开工率环比延续走降,半钢胎开工率环比走平。

需求方面:房地产行业仍有压力。房地产方面,上周二手房挂牌量挂牌价指数环比“量平价降”。百城土地成交面积环比走平。百城土地溢价率环比走平,低位震荡。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据波动中枢环比走平。

通胀方面:通胀继续起稳。猪肉价格环比延续走升,蔬菜价格环比延续走降。布伦特原油价格波动中枢环比走降。国内方面通胀有望起稳。

外贸方面:出口环比小幅向好。进出口方面,波罗的海干散货指数和中国出口集装箱运价指数环比走升。从国内主要港口来看,上海和宁波出口集装箱运价指数环比继续走升。

债市观点:

基本面:基本面有待观察楼市新政后的效果情况,和财政政策后期的发力情况。

资金面:资金面合理充裕。

政策面:6月6日欧洲央行降息25个基点。市场等待交易降息预期空间的时点到来。

债市投资策略:债市依然处于良好的供给格局中,配置力量犹在。叠加股市方面表现偏弱,债市容易走出跷跷板行情。但央行多次表态关注长端国债利率风险,也使机构出现了保守情绪。受此影响,预计债市或将延续窄幅震荡行情,关注短端的配置价值。

(二)信用方面

发行总览:

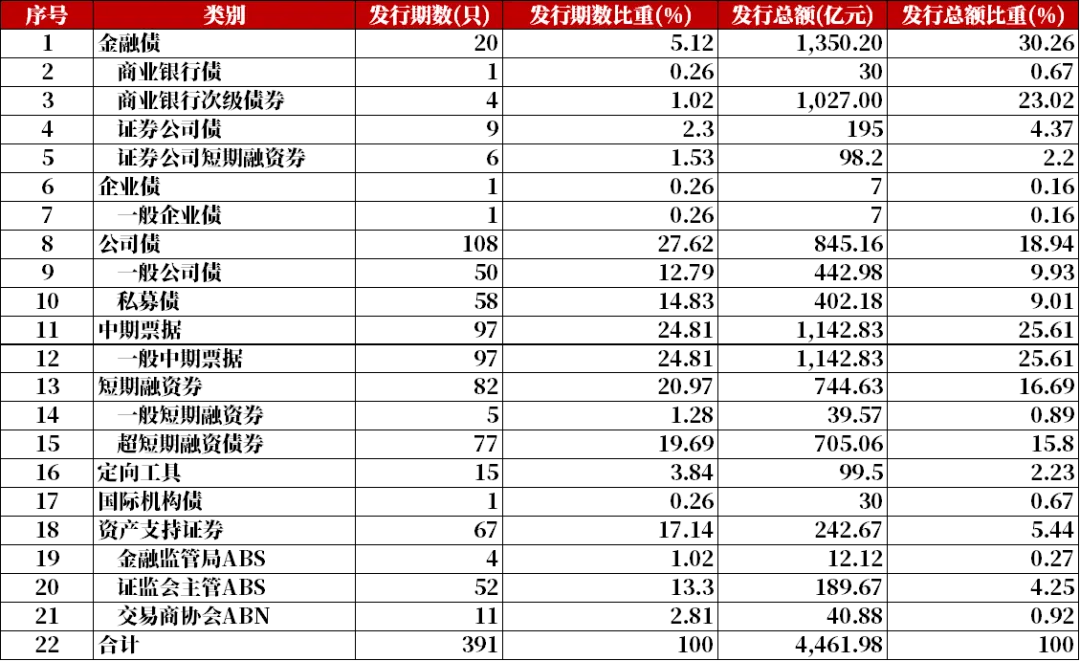

六月第一周债券市场一级发行信用债共391只,环比增加12.03%,其中超短融77只,短融5只,中期票据97只,私募债58只,PPN15只,一般公司债50只,累计发行规模4,461.98亿元,环比增加72.61%。

取消发行情况:

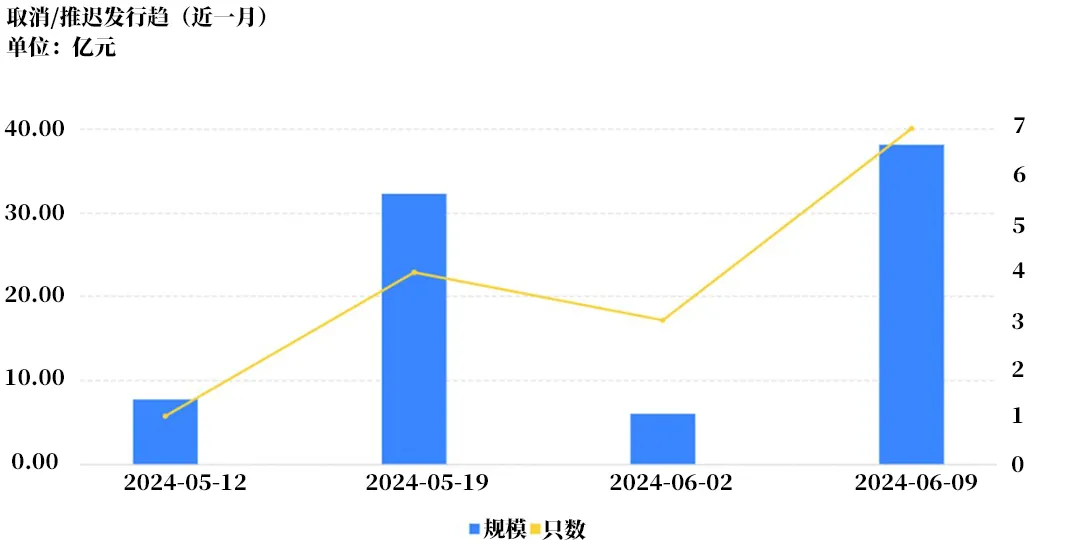

上周取消发行的债券共7只,累计取消发行38.07亿元,环比增加534.5%。截止上周,近一个月共有15只信用债取消发行或者延迟发行,累计取消发行83.98亿元,最新统计如下:

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安裕利率债C(OTCFUND|016659)$

$兴华消费精选6个月持有混合发起A(OTCFUND|014750)$

$兴华消费精选6个月持有混合发起C(OTCFUND|014751)$

$兴华创新医疗6个月持有混合发起A(OTCFUND|013920)$

$兴华创新医疗6个月持有混合发起C(OTCFUND|013921)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !