作者:猫头鹰6号

在近年热点切换频繁、行情震荡的市场里获得良好业绩的基金经理中,汇添富的蔡志文是投研经历、框架非常特别的一位。

蔡志文是统计学专业背景,在大学期间就考了注册会计师。2014年毕业后加入了汇添富,成为了一位研究员。

会计是金融时代的通用语言,因此,蔡志文在担任研究员时就“横穿”多个细分领域:零售、家电、轻工、农业等,当中既有轻资产行业,也有资本开支周期长的产业。这得益于蔡志文所擅长的“会计语言”:从观察财务指标变化,到自创一套报表系统,让他快速累积了对多行业的认知。

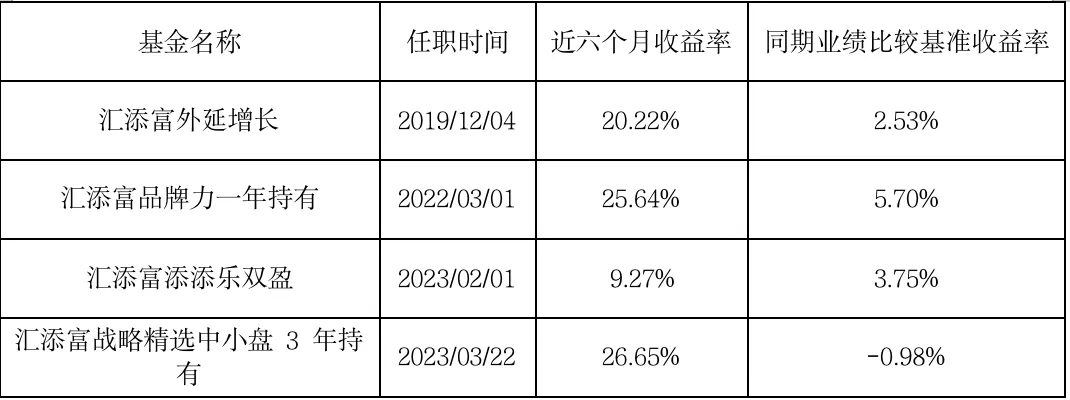

2019年底,蔡志文正式开始管理公募产品“汇添富外延增长”。很快就凭借对白酒、免税、生长激素、动力电池等成长型行业龙头的重仓配置而在2020-2021年斩获亮眼业绩。

就在市场上为“茅指数”、“宁指数”而热情洋溢时,蔡志文看着相关标的估值越来越高,他的统计学背景开始“血脉觉醒”:

(1)价格与价值大幅偏离时会发生均值回归

(2)长期看股价上涨高度与盈利变化幅度正相关甚至相同

于是他把研究重点转向当时不太受市场追捧的低估值、高股息、周期资源股等品种,并构建出一套新的选股框架。

这种敏锐的求变,让他在市场风格转变后,依然能驾驭产品创下佳绩。

从2022年3月开始管理的偏股型产品“汇添富品牌力”、从2023年2月开始管理的混合二级债基“汇添富添添乐双盈”、从2023年3月开始管理的偏股型产品“汇添富战略精选中小盘”等基金,都取得优异表现。

数据来源:基金近6个月收益率、同期业绩比较基准的收益率的数据截至2024/5/31,业绩经托管行复核,业绩基准来源于汇添富。近1年业绩排名来源于海通证券基金评价系统官网,汇添富添添乐双盈 A同类指偏债债券型,近一年排名1/906,近一年指2023/6/1-2024/5/31,具体排名规则详见海通证券官网。基金过往历史业绩不预示其未来表现,管理人其他基金业绩不预示本基金业绩未来表现。

01、主动求变

2021年下半年,蔡志文发现市场有点“异样”。

一方面,尽管他管理的产品,凭借对动力电池、CXO等龙头的重仓,净值还在上涨。但他已经敏锐地意识到:很多公司的短期估值可能已经过高。

为了验证判断,蔡志文做了细致的研究——

其一,是用均值回归的视角来看待拥有核心竞争力、护城河、赛道空间等优势的公司及其动辄百倍以上的估值,觉得长期来看再伟大的企业也面临业绩增长率向均值回归的一天;

其二,之前持仓中的建材、装修甚至部分白酒公司,是受益于地产繁荣大周期的细分行业,但在密集调研、跟某些重点地产商的城市负责人深度交流后,蔡志文发现,按当时很多地产公司的销售速度,项目要卖很久才卖得掉。

另一方面,在2021年海运、煤炭等周期资源板块的利润、股价涨幅明显。当时市场上的流行看法是受到疫情干扰,运力或采矿受到短期影响才导致价格上涨。但蔡志文却发现,很多资源品的价格虽然出现冲高回落,但底部却在不断抬高。

成长股估值可能过高+周期股可能酝酿新行情,这两个“异样”情况驱动了蔡志文进行更进一步的研究。

没多久,蔡志文就发现了新的“宝藏”。

在一家主攻海上油田的公司上,蔡志文先是看到了较快的业绩增速,强大的自由现金流,以及较低的PEG。

然后找专家、翻资料,从了解到过去10年原油行业资本开支大幅降低,到美国页岩油产量虽然从100万桶/天增加到了1000万桶/天,但综合售价持续下降,再到该公司的区位优势让它的天然气口通过海底管道向陆地运输的成本接近0,最后是远低于美股同类公司的估值。

在供应刚性的能源行业,全球成长性好且具有巨大成本优势的公司反而享受低估值。这种发现,让蔡志文有一种找到“新大陆”的感觉。

更重要的是,在此过程中,蔡志文逐步建立起研究重资产、长资本开支周期的行业的框架。在研究油气后,又对煤炭、铜、铝等进行的深入研究。

这让他当时与市场主流投资范式之间形成了认知差。带着这种新知,蔡志文在产品里开始配置有色金属、煤炭、石油、海运等标的。

从今年的表现来看,这种前瞻性极强的研究,无疑给投资者带来了丰厚的超额收益。

02、成长+价值,双框架选股

从成长股到价值股,在蔡志文的拓圈背后,是他选股框架的一次拓圈。

在成长股上,蔡志文倾向于使用PEG-ROIC体系。

其中,ROIC是衡量公司实际盈利的指标,ROIC越高,意味着公司的盈利能力越强,现金流越好、越不需要额外融资和资本开支。PEG则是衡量业绩增速与估值匹配程度的指标。

蔡志文会设置ROIC大于15%、PEG小于0.75(港股PEG小于0.5),去初步筛出标的。

随后通过行业专家电话会、卖方调研、自己调研等方式,对股票池内的标的进行深度分析,了解其基本面情况,进一步选出估值低、增长潜力大的公司。

例如,在2023年初,通过PEG-ROIC选股,蔡志文选出并配置了部分潜力科技股。随后,由于人工智能前景火爆的推动,相关公司股价、估值迅速上涨。随后蔡志文又根据其估值中枢提升、低PEG优势不再的情况,进行了止盈。

在价值股上,蔡志文的框架可以用“两高一低”来概括:高现金流、高分红、低估值。

蔡志文认为,“高分红”其实可以反映标的的很多基本面信息。

例如,如果连续多年都能保持较高股息率,说明该公司的经营、利润非常稳定,且现金流状况非常好。又如,持续分红,往往也意味着不需要太大的资本开支、负债。再如,能够常分红,也意味着大股东、小股东利益较为一致,治理结构较好。

因此,光是用股息率,就能筛选出很多质地不错的公司,再加上低估值、高现金流,往往就是很多在传统产业里经过多次出清后依然屹立的龙头企业,像煤炭、石油、钢铁、交运等,尽管看业绩增速不算太快,但其商业模式、管理经验让它们往往能成为稳定分红的公司。

过去几年的业绩已经证明,这两套框架,让蔡志文可以在不同的宏观环境下,都能找到优质的标的。

此外,还值得一提的是,蔡志文并不只是管理权益产品,还是固收+产品的基金经理,他对打造持有体验良好的固收+产品同样有自己的独特方式。

以汇添富添添乐双盈(A:017592,C:017593)为例,他希望做到,客户在任何时点买入,半年内都尽可能不亏钱。在这个权益仓位中枢15%的产品中,在债券部分,他基本只配置国企和央企的债券,不涉足城投债、不做信用下沉,他希望债券部分每半年能提供1-1.5%的收益率,努力把对应权益仓位的最大回撤控制在10%以内。

随后,在选股上,配置市值较大、估值较低、回撤幅度小于10%的标的,尽量实现平滑组合波动、增厚收益的目标。

从效果上来说,汇添富添添乐双盈在在过去6个月业绩涨幅9.27%,同期业绩比较基准为3.75%,实现了平稳增长的目标,过去一年业绩排名同类第一,领先同业。(数据来源:业绩经托管行复核,2023/12/1-2024/5/31,过往业绩不预示未来表现,业绩基准来源于汇添富。排名数据来源:银河证券基金评价中心“中国公募基金长期业绩榜单",2023/6/1-2024/5/31,同类指“普通债券型基金(二级)A类”,排名为1/441。)

除了汇添富添添乐双盈外,蔡志文近期还接管了另一只同策略的产品——汇添富双颐(A类代码:017902, C类代码:017903),业绩表现也同样不错。

03、展望未来

2024年上半年,中国产业发展、大国竞争局势又有了新的进展。

在国内,随着人口增速放缓,互联网、地产、汽车、家电等诸多行业的人口红利、渗透率红利已经见顶;而新能源、半导体等行业经过高估值、高开支阶段后,也进入产能释放、格局出清阶段。简而言之,经济高增速、风口行业高Beta的时期很可能已经过去,未来越发需要强调高质量增长、自身的Alpha。

在海外,过去5-10年资源行业低开支注定了未来一段时间供应紧张、价格高企的局面,美联储也要试图用高利率压制高通胀,在上游价格、下游CPI的夹击之下,中游制造业的压力将可能长期持续。

在这种新局面下,蔡志文根据自己的双重投资框架,考虑到政策导向、成长性与确定性兼备、以及公司管理能力,将接下来一段时间的投资主线锁定在三大方向——

(1)上游资源品。

蔡志文认为,多个品种的资源品都具备了维持价格高企的能力。

例如,铜。从全球看,脆弱的铜供应进入新周期,但市场一直“高估了新矿山投产、低估了老矿山减量”,这会导致铜的供不应求。

例如,铝。由于电解铝需要大量消耗火电,即使有新兴市场的工业化需求,行业未来也没有新供给。此外,需求端电力光伏需求增长能抵消地产竣工端需求的下降。

例如,油气。高成本的页岩油油气比上升导致诸多石油公司的盈利能力下降,石油的全球紧平衡趋势不改,因此,资源储量丰厚、运输成本低廉、区位优势明显,同时又兼具估值便宜、股息率高特征的龙头公司尤其具有投资价值。

(2)制造业出海。

上文指出,在上游价格、下游CPI的夹击之下,中游制造业的压力将可能长期持续。而中国制造业的低成本、高质量特征,将在这个环境具有出海竞争的鲜明优势。

蔡志文指出,机械、汽车、轻工、家电、纺织等行业的龙头公司,代表着中国制造的全球竞争力,它们在良好的产业链配套和工程师红利下,具备全体系竞争优势,将助推中国出口在24年继续保持较快增长,进一步提升中国企业在全球工业产品产值中的比重。

其中,他已经观察到,部分公司跟随一带一路政策布局非洲和东南亚,建立工厂和公路,获得远高于国内的盈利能力。此外,俄乌冲突后,欧美企业退出俄罗斯市场带动了中国品牌替代,包括挖掘机、重卡、推土机、润滑油添加剂、液压部件、石油机械、民用汽车、工程轮胎等。

(3)供给侧优化。

在高质量增长时代,诸多行业的格局优化、产能出清趋势越发明显。

蔡志文通过调研发现,电解铝、氟化工行业受制于配额的限制,形成了明显的供需矛盾,产品价格已经开启上涨的序幕;造船供给增速跟不上新增需求和地缘政治带来的行距拉长,行业寡头垄断格局使得航运价格高位;钢铁行业大部分企业已经承受了持续两年的亏损,尾部公司已经到了停产的边缘,行业产能正在出清等等。这些行业都具备“剩者为王”的特征。

尾声

蔡志文是一位能够为风险收益目标设置相应投研框架、资产配置比例的基金经理。

在成长股PEG-ROIC、价值股“两高一低”框架、量化+定性调研结合,以及二级债基股债比例、选股选债标准、止盈止损机制的背后,是他希望为投资者带来可预期、可持续收益的目标。

这些看上去复杂、精细、工业化的选股选债标准,都是他在为达到目标而战的过程中的产物。

因此,本质上,蔡志文不仅是一位可以全天候作战的深度价值投资者,更是一位能够及时适应市场环境、通过多种方式达成风险收益目标、为投资者提供良好服务的基金经理。

全文完,感谢您的耐心阅读。

本文作者可以追加内容哦 !