作者:小李飞刀,编辑:小市妹

今年2月初至今,A股航运板块异军突起,整体涨幅近40%。其中,中远海控飙涨逾50%,市值重回2400亿上方,一度突破2021年创下的股价纪录。然而,近日受巴以停火有关消息冲击,中远在6月11日闪崩跌停,随后三个交易日也未能收复失地。

那么,航运周期行情要戛然而止了吗?

【一飞冲天】

虽然大盘较年初时反弹了不少,但市场风险偏好依然没有完全回暖。在此大背景下,航运板块凭什么能有如此突出表现?

在市值观察看来,主要有两方面因素。

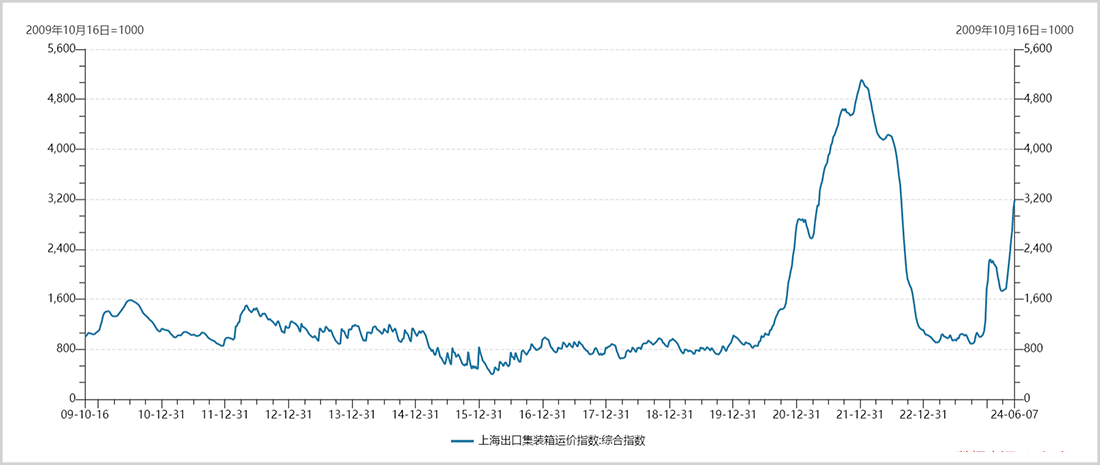

一方面,运价持续暴涨。集运欧线主力期货从去年红海事件爆发后,从700元一路飙升至2500元上方,后运价有所回落。但沉寂4个月之后,期货价格再度一飞冲天,从1800元飙涨至如今的4745元,累计涨幅高达130%以上。现货指数方面,上海出口集装箱运价指数从3月底的1730点大幅飙升至目前的3185点,累计涨幅亦高达84%。

来源:Wind

来源:Wind运价飙升的同时,全球第二大集装箱港口新加坡港“堵船”了。目前,新加坡有45万标准箱的运力等待进港或出港。这比新冠疫情期间的运力还要多。

造成这一现象的核心原因是地缘冲突。最近几个月,红海局势升温,迫使多家航运巨头被迫改道,绕行非洲好望角,打乱了全球主要港口的规划,许多船只都无法按计划到达,当计划外的船只抵达港口时,就会导致排队“堵船”。

同时,这也会增加运输成本,驱动运价大幅上涨。以远东到欧洲绕行好望角测算,运距从原来的10700海里提升至13850海里,提升幅度达到29%。

6月11日,哈马斯接受联合国安理会通过的有关加沙地带停火的最新决议,准备就细节问题进行谈判,红海局势似乎有降温迹象。这导致集运欧线期货价格突袭大跌,但接下来三个交易日又基本收回跌幅。

整体看,运价大幅攀升,有利于航运企业业绩增长与盈利能力改善。其实,运价再度起飞与航运板块行情启动的时间大致是吻合的,均在4月初。

另一方面,市场扎堆抱团包括航运在内的周期股。今年以来,石油石化、煤炭均大涨逾26%,公共事业大涨16%,交通运输上涨8%,大幅跑赢大盘主力指数。同期,成长股板块录得较差表现。其中,计算机大跌19%,生物医药大跌14.6%,白酒下跌9%。

很显然,市场主力资金密集抱团在高红利的周期股上。而航运属于典型周期板块,分红也不错,也较为受益当前市场风格。要知道,2023年,中远海控、海通发展、锦江航运、海峡股份、中谷物流等龙头分红比例均超过49%。

【市场大重组】

根据克拉克森统计显示,全球80%以上的贸易份额由海运占据着,其重要性不言而喻。每年运输货物总量以数十亿吨计,全球海运市场总价值约为数万亿美元。

按照海运方式来看,主要有干散货运(运输铁矿石、煤炭等)、集装箱运输(电子产品、家具家电等)以及油轮运输(原油、成品油等)。其中,集运占贸易量的比例为16%,但装载的是高附加值商品,因此运输金额位居三大海运方式之首。

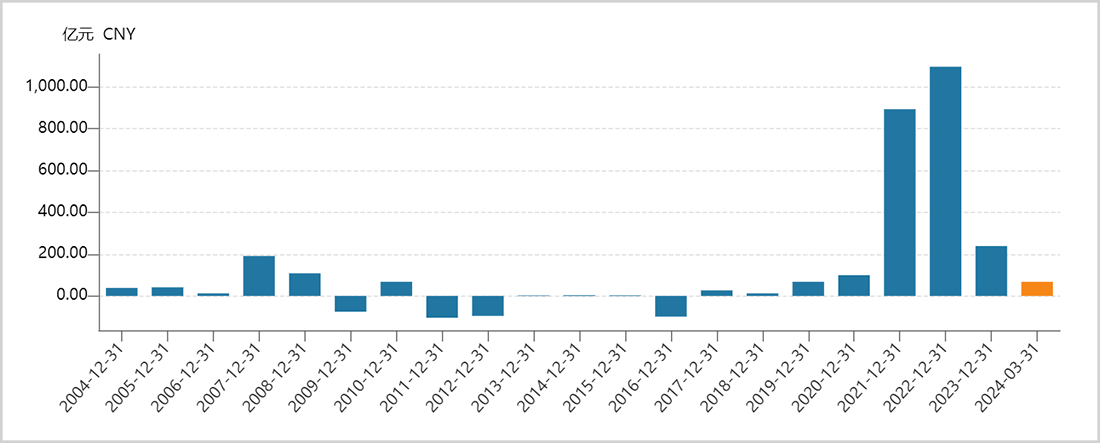

2007年之前的十余年间,中国经济持续崛起,带动全球贸易进行繁荣期,每年集运运输量年均增长超10%。但2008年美国次贷危机之后,贸易需求增长大幅放缓,叠加运力产能过剩,一直到2019年运价均长期维持在低位水平。在这十年间,国内海运龙头中远海控(2016年两家央企合并而成)累计亏损超过190亿元,股价也长期萎靡不振。

中远海控曾长期亏损,来源:Wind

中远海控曾长期亏损,来源:Wind不过,在周期低谷期,尤其是2015年至2018年,全球航运业迎来了大重组。中国航运两大央企巨头——中国远洋与中国海运实现战略合并为现在的中远海控,后又于2018年7月收购东方海外。此外,达飞国际收购APL、马士基收购HMM,K-line、Mol、NYK合并成立为ONE。

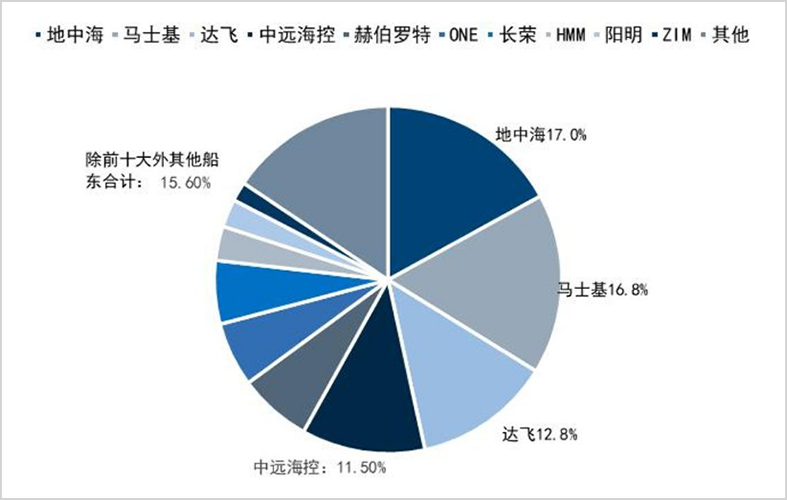

大范围整合重组之后,全球头部企业市场占有率大幅上升,TOP10从60%左右上升至85%左右。其中,地中海占比17%,马士基占比16.8%,达飞占比12.8%,中远海控占比11.5%。

全球集运市场占有率,来源:机构

全球集运市场占有率,来源:机构于此同时,全球航运龙头企业形成战略联盟,包括2M联盟(马士基与地中海航运)、THE Alliance(HPL赫伯罗特、ONE、阳明海运、现代商船)以及海洋联盟(中远海控、达飞、长荣海运)。其中,中远海控带头的海洋联盟占据全球30%的运力份额,在全球各主要航线上均处于领先地位,尤其在美洲航线和欧洲航线上的市占率高达39%。

其实,联盟化运营也将行业集中度再次提升,头部效应会更加明显。这会有两大方面的竞争优势。

一方面,联盟运营实施的是舱位共享,有利于降低运输成本。这样一来,各大公司的合作诉求逐渐强于竞争意愿,推动行业迈向互利共赢阶段。比如,在需求不振时,各大玩家纷纷采取抱团停航的方式来维稳运价。

另一方面,头部企业市占率很高,有很强规模效应,运输成本趋于下降,增强了核心竞争力。此外,市场格局趋于稳固后,行业外资本介入的难度越来越高,行业经营壁垒也越来越高,有利于头部企业吃掉未来贸易增量蛋糕。

总而言之,航运格局大重组之后,各大航运龙头的盈利能力与竞争实力得以加强。这有点类似煤炭行业在2015年政策驱动下搞的供给侧改革,将中小落后企业淘汰出市场,头部市场占有率越来越高,后来伴随着煤炭价格走升,市场涌现了一大批牛股,包括中国神华、陕西煤业等。航运业也有这方面的潜力。

在A股市场,航运除了中远海控超级巨无霸以外,还有一些龙头值得关注。比如,中远海能是原油和成品油运输细分领域的龙头,在沿海原油运输领域一直保持着55%以上的市场份额,最近5年营收年复合增速为12.5%。招商轮船是从事原油运输、干散货运输以及LNG运输的大型远洋运输企业,市值排名航运板块第三,仅次于海控与海能。

航运市值TOP10,来源:Wind

航运市值TOP10,来源:Wind【易涨难跌】

航运属于典型的周期行业,价格逻辑远比量的逻辑要重要得多。要判断航运市场行情是否演绎完毕,需要从长、中短周期对运价进行推演判断才行。

从航运长周期看,目前正处于上行大趋势之中。以史为鉴,每一轮航运超级长周期普遍为20-30年,因为船寿命与船厂产能周期均为20-30年。简单来说,航运周期从衰退迈向景气,船可能已经不够了,但未被市场观测到。一旦实质性缺船,而船舶制造厂往往产能有限,且老船更新需求依旧,那么就会驱动航运周期景气度走升。

这又会让船价回升,高船价又用较长时间让造船产业链扩张。但造船交付有滞后效应,在周期波谷可能大致1.5年,在周期波峰可能需要长达5年之久。订单过剩到被市场认知需要很长时间。一旦如此,又需要20-30年来消化这些订单。

上一轮超级周期上行期为1988年至2007年,因中国和亚洲经济蓬勃发展带动全球贸易量复苏,造船交付量在2007年达到6190万GRT,是1987年的5倍之多。2008年是一个超级拐点,当年美国发生次贷危机。后因全球贸易量下降以及产能过剩,全球船舶航运业进入了长达12年的调整期。2020年爆发疫情导致全球供应链大混乱,触发全球船舶航运业进入上行大周期。

航运大周期中又有小周期。从需求端看,中美为首的全球主要经济体有望在2024年二三季度迎来补库周期,有望带动海运贸易量回升。

美国方面,从1993年至今,一共经历了9轮库存周期,目前正处于第9轮周期去库尾声阶段。本轮周期切换,最大驱动因素可能会是美联储降息,会提振消费与投资需求,驱动被动去库转为主动补库。中国方面,第7轮工业被动去库周期从去年7月开始至今,已经持续11个月了。今年三季度开启新一轮主动补库周期概率较大,但补库斜率应该没有之前7轮那样陡峭,会相对更加平坦一些。

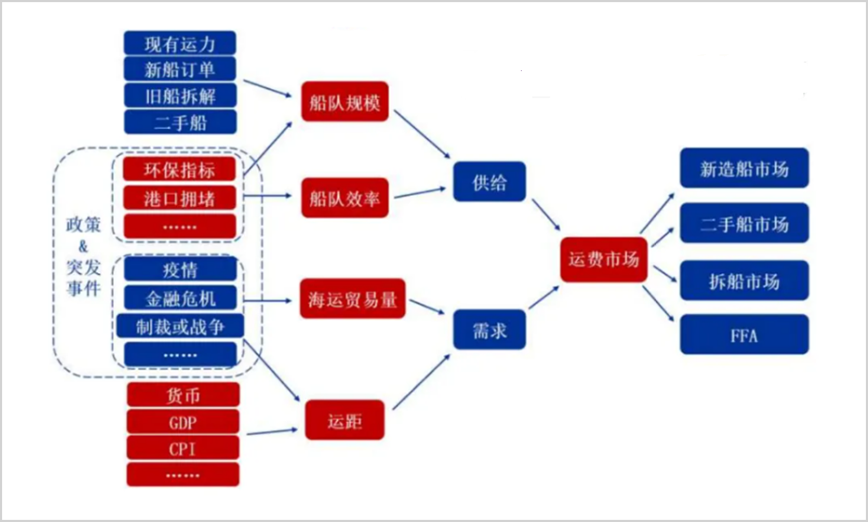

航运运价影响因素拆解,来源:申万宏源

航运运价影响因素拆解,来源:申万宏源除海运贸易量外,因地缘冲突导致的运距拉长被动让需求有所提升。近来,红海危机便是运价持续暴涨的重要驱动力。

而在供给端,因疫情期间船舶订单量大增,以致于2024-2025年交付量将维持高位水平。据Clarksons数据,2024年预计交付集装箱总运力达到300.7万TEU,同比增长31.8%,预计2024年船队运力增速达到8.8%。

不过,全球环保新规EEXI和CII相关规则已于2023年生效,会加速部分老旧船舶淘汰。此外,航速也会因为新规有所降速,这些均可对冲一部分新船交付带来的运力过剩压力。

整体看,从长、中短周期看,航运运价大概率将维持高位,甚至有进一步上涨空间。这将是航运板块未来行情走好的核心驱动,加之市场风格偏周期股,航运板块的行情或仍可期待。

不过,短期上涨过快,有不小动荡风险。尤其需要密切关注巴以冲突局势变化,对短期运价和股价影响都会比较大。 $中远海控(SH601919)$ $中远海能(SH600026)$ $招商轮船(SH601872)$

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

——END——

本文作者可以追加内容哦 !

一般项目:技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广;互联网数据服务;软件开发;人工智能应用软件开发;人工智能基础软件开发;人工智能理论与算法软件开发;区块链技术相关软件和服务;信息系统集成服务;数据处理和存储支持服务;集成电路设计;信息技术咨询服务;科技中介服务;技术进出口;货物进出口;计算机软硬件及辅助设备批发;计算机软硬件及辅助设备零售;计算机及办公设备维修;...[展开]