市场表现

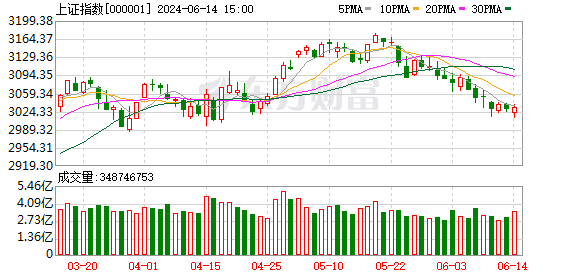

6月14日(周五),A股震荡反弹,三大指数集体收涨。截至收盘,上证综指涨0.12%,收报3032.63点;深证成指涨0.50%,收报9252.25点;创业板指涨0.76%,收报1791.36点。沪深两市合计成交额8481亿元,较前一个交易日放量956亿元。

盘面上,券商股午后走强,海通证券盘中触及涨停;AI硬件端表现强势,CPO、PCB方向领涨,东田微、威尔高以20%幅度涨停;房地产板块盘中拉升,冠城大通涨停;电网概念股走势活跃,中辰股份、奥特迅涨停。

大金融、房地产板块走强。大金融板块午后集体上扬,券商股领涨,截至收盘,海通证券涨近9%,国泰君安、首创证券、浙商证券、国联证券、太平洋等跟涨。

消息面上,国联证券与民生证券的合并进程有新进展。国联证券近日公告称,筹划通过发行A股股份的方式购买民生证券100%股份并募集配套资金的相关工作正在积极推进。

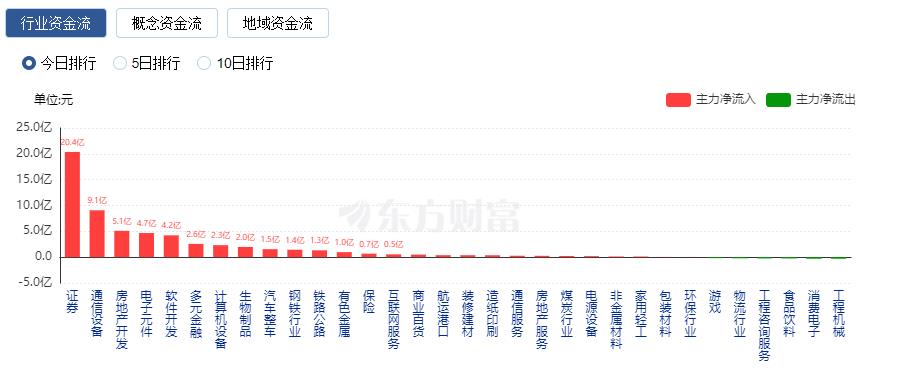

行业资金方面,截至收盘,证券、通信设备、房地产开发等净流入排名靠前,其中证券净流入20.37亿。

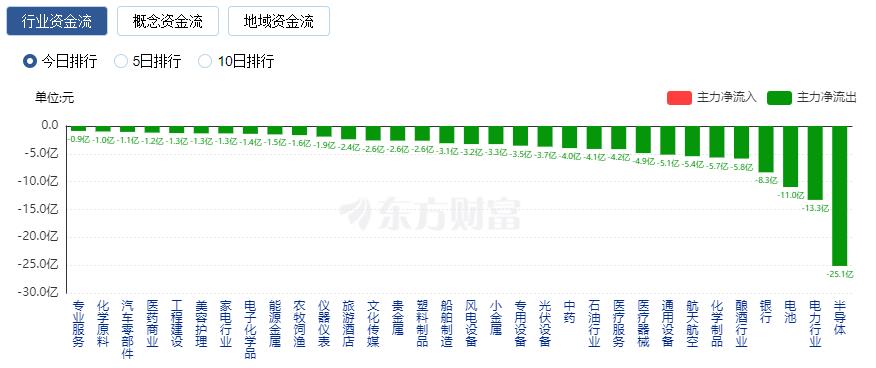

净流出方面,半导体、电力行业、电池等净流出排名靠前,其中半导体净流出25.14亿元。

本周涨幅靠前的行业有:通信(6.01%)、电子(4.67%)、计算机(3.66%)、传媒(2.07%)、汽车(1.33%)。跌幅靠前的行业有:交通运输(-3.72%)、农林牧渔(-2.99%)、食品饮料(-2.89%)、有色金属(-2.56%)、银行(-2.50%)。

核心观点

近期,中信证券召开今年下半年的投资策略会,现场座无虚席,喊出“下半年A股将迎来年度级别上涨行情的起点”更是让不少投资者血脉偾张。在经历了2024年上半年几次大的波折以后,大多数投资者对A股未来的发展并不乐观,而中信证券以自己的行业地位为A股下半年“正名”,其影响显而易见。随着政策、价格和外部信号的逐步验证,从各个信号显现剖析了A股下半年将迎来年度级别上涨行情的起点。

政策信号:首先,预计7月召开的重要会议将重点研究进一步全面深化改革、推进中国式现代化问题,向改革要发展,深化改革开放是应对国际国内复杂形势、实现高质量发展的重要选择。其次,以下改革方向可以重点关注:新一轮财税体制改革,预计将更好地平衡央地关系,提高直接税比重;围绕物流网络、数据要素等方面加快建设现代流通体系,构建全国统一大市场;坚持两个“毫不动摇”,既强调提高国企核心竞争力和核心功能,又要完善产权保护、市场准入、公平竞争、社会信用等市场经济基础制度。最后,因地制宜发展新质生产力,强化国家科技战略布局,通过科技创新构建现代化产业体系,促进宏观经济转型升级。

价格信号:新旧动能平稳切换下,重点观察核心城市房价企稳与控产保价效果。一方面,密切观察本轮地产政策效果,特别是核心城市房价年中边际企稳的信号。另一方面,受竞争格局恶化和价格约束,今年经济景气回升向企业盈利传导缓慢,后续密切关注供给端控产保价政策的效果,具体包括:传统高耗能行业的产能控制;此前产能增长较快的新兴行业主动控制产能扩张;竞争格局已经相对稳定的行业开始聚焦企业盈利,主动避免恶性价格竞争。

外部信号:预计未来“一带一路”合作的政治与经贸价值将继续增强,欧盟“战略自主”下仍将重视同中国的务实合作。下半年中国在各方向、各领域的外交正在主动破局,有望在全球事务中发挥更重要的作用。

投资策略

近期市场持续弱势震荡,情绪面也相对较弱。目前最大的问题还是量能不足,增量资金匮乏导致板块轮动加快,题材持续性较差,外加近期权重板块调整,对指数上涨形成压制效应,使得市场缺乏弱转强的动力。总的来说,短期市场想要上行,核心变盘点是权重板块企稳以及增量资金入场,否则指数将延续弱势震荡格局。策略上,继续保持谨慎观望,在指数未出现企稳信号前尽量保持多看少动。科技股是目前资金重点关注的方向,尤其是半导体、通信设备、消费电子这几个板块出现底部抬升的弱转强趋势,近期可密切关注,寻找逢低布局的机会。

本文作者可以追加内容哦 !