【潮汐商业评论/原创】

“昨天去超市囤货,你们猜怎么着?”“我买了台冰箱。”

当同事还在调侃Jesse从买菜到买冰箱,在商场就着急完成“保鲜闭环”时,其实Jesse也没想到,怎么买个菜的功夫就把家里冰箱给换了。

“虽然家里冰箱用了很多年,但没坏嘛,我也没想过要换。昨天逛到了家电区,想着现在的家电都号称有‘黑科技’,我就抱着好奇的心态去体验,结果销售店员从不同品类茶叶,到不同气候瓜果的智能温度调节,再到同冰箱内能养活海鲜养活鱼,竟然还能直接给食材抽真空保鲜,直接刷新了我对现在冰箱的认知。”

回想家里的冰箱对食材只起到“空调”的作用,Jesse就忍不住地心动,当店员拿出“以旧换新”补贴时,直接冲破了Jesse的最后防线——“刷卡!下单,买!”

家电行业发展至今,不论从技术革新,还是从工业美学,或是“美好生活”解决方案,都已经进入到“优中求精,精中求异”的阶段。消费市场也到了从追求价格到追求品质的需求升级阶段。

看似“你有我需”的完美市场,可现实中却如同两个相切的圆,有点交集但不多。潮汐商业评论曾在《厨房革命》的文章中写到,尽管供给端正以新技术、新场景、新需求带着行业走向更先进、更智能、更多元的高新时代,但即便有“新意识”的需求端也抵不住“不坏,不换新”的传统观念已根深蒂固。

显然,厨电之外,这也是整个家电行业正面临的问题。如何激发消费者的换新欲望?如何坚定他们的换机决心?

家电行业们,亟待「换机潮」。

01 中国家电企业「厮杀史」

看到如今中国家电行业的盛况,其实很难想象,在20多年前,我国家电企业还被外资品牌“按在地上摩擦”,市场长期由外资品牌主导。

由于行业发展初期,我国的家电企业在供应链上基本以进口、组装和技术引进为主,缺乏核心技术,因此长期受制于人。在后面的很长一段时间里,中国主要的家电市场份额一直被欧美、日、韩的家电品牌霸占着。

直到90年代,“醒悟”的国内家电企业也开始暗自发力。在供应链上,家电企业们从过去依赖进口引进,开始进行自主研发以及规模化生产,让产业链模型逐渐成型。与此同时,市场红利的显现,也让家电行业此时的品牌数量急剧膨胀。

以电视为例,似乎那时每个省份都有自己的电视机厂:北京的牡丹牌,天津的北京牌,上海的金星、凯歌、飞跃,福建的福日,厦门的厦华,广东的TCL、创维……

彼时的国内家电市场,外有行业巨头的穷追猛打,内有国内家电品牌的“百家争鸣”,行业进入“无序化”竞争,并且各品牌迅速以“价格战”的形式展开激烈厮杀。

例如,1996年,长虹掀起的价格战,倪润峰宣称“凡是国外产品有的功能,我们都有;凡是国外产品具备的品种,我们都具备;凡是国外产品提供的服务,我们都提供。但是在同等功能和同等质量下,我们的价格比国外低30%。”

类似的家电价格战从未停止过,最终许多小厂入不敷出,被迫淘汰。美的、格力、海尔等龙头企业也在这时开始对规模、渠道、成本、品牌等方面优势扩大。行业从野蛮生长的无序竞争慢慢转变为有门槛的有序竞争。

紧接着,受“家电节能补贴”、“新家电”、“家电下乡”、房地产发展和产品升级需求的推动,我国家电零售规模在2006年以后实现了快速稳定增长,并且受政策扶持,国外品牌的生存空间越来越小,外资品牌开始退潮。

同时,中国家电企业的“大反击”也开始了,各种并购事件让人眼花缭乱。例如,2011年,海尔收购松下旗下的三洋白电业务;2013年,长虹旗下的华意成功收购西班牙Cubigel压缩机公司;2015年海信电视收购了意大利高端电视品牌Gorenje,同年长虹收购松下旗下的三洋黑电业务……

如今,经过多年的引进吸收和创新,特别是进入到互联网时代,中国家电产业借助家居智能化浪潮,在某种程度上部分实现了“弯道超车”,再加上我国家电行业拥有全球最为齐全的产业链布局,海尔、海信、格力、美的等中国家电企业已在全球享誉盛名,牢牢占据全球家电行业的领军地位。

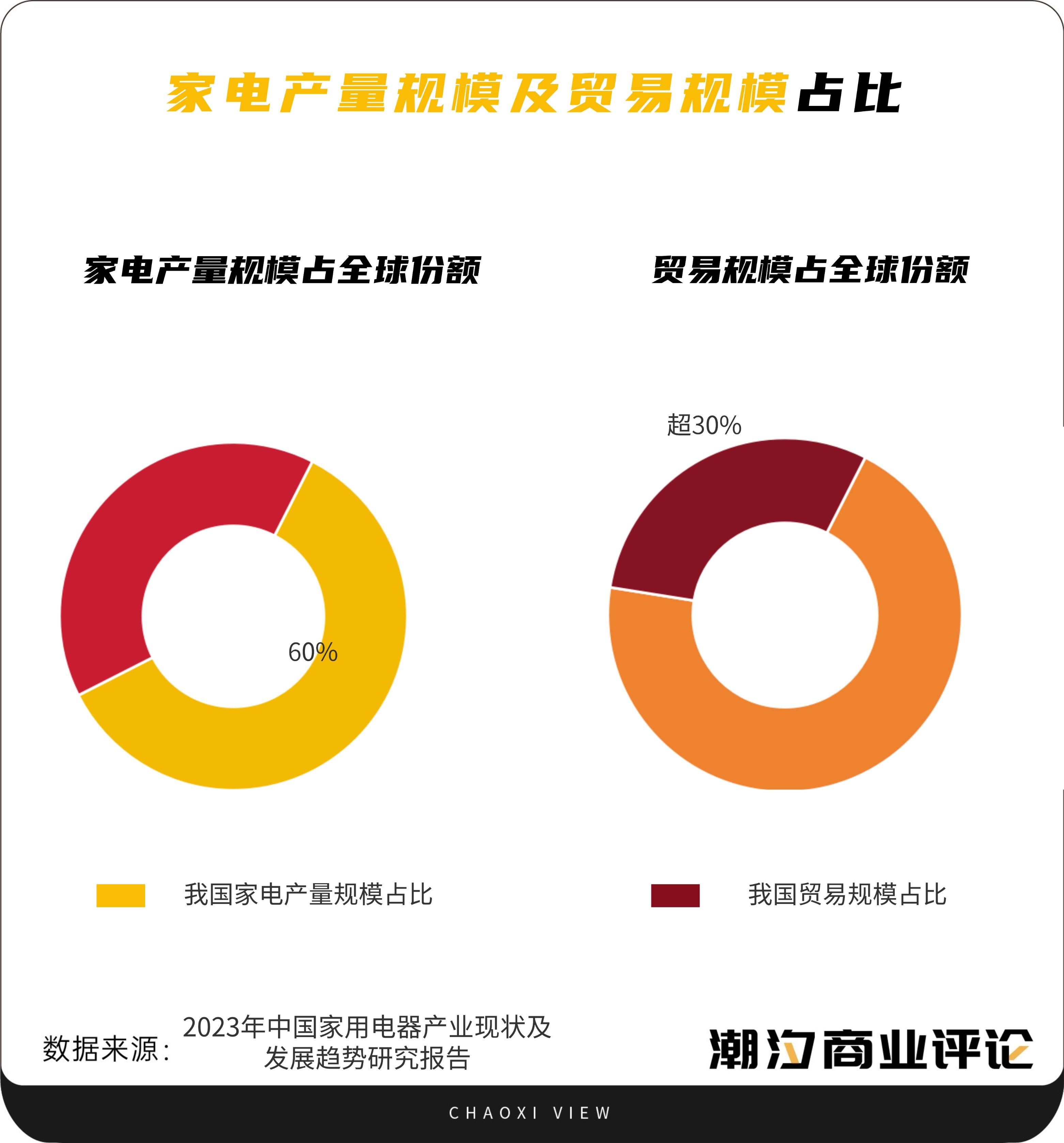

据智研咨询《2023年中国家用电器产业现状及发展趋势研究报告》显示,我国作为家电制造大国,家电产量规模占全球份额的60%左右,贸易规模占全球份额超30%。

回顾20多年来国内家电企业的发展历程,无论是惨烈的行业价格战还是决定性的技术革新,都没能阻挡他们前进的步伐,总能逆风翻盘,实现跨越式增长。

只是,当“对手们”都被打败,当海外市场逐渐被攻占,国内家电企业们的下一站又在哪?

02 从“打败别人”到“竞争自己”

如果说,过去国内家电企业们的注意力都在抢占市场份额上,那么现在它们的竞争点则是在自己身上找增量。

如今,中国家电市场主要由海尔、格力、美的、海信、TCL、老板电器等几个主要的品牌主导,这些品牌在各自的市场领域内均拥有强大的品牌号召力和市场份额。在消费者心中早已埋下了“买空调选格力”“买冰箱选海尔”“买电视选海信”等与品牌绑定的消费心理。

然而,即便消费者已经有清晰的消费偏好,但“大件不用到坏,不换新”的家电消费意识却也已根深蒂固。尽管近些年来,时常有“家用电器使用寿命”的科普出来教育大家,但依旧无法撼动大众的“传统观念”。

有媒体曾测算过,根据《家用电器安全使用年限》,冰箱和空调的安全使用年限为10年,洗衣机、热水器、吸油烟机为8年。2022年冰箱、冷柜、空调、洗衣机等重点产品在我国的更新量总和约为1.5亿台,理论上占2022年内销量的比重超过80%。但实际上,空调的实际更新率可能不超过50%,冰箱、洗衣机的实际更新率60%左右。

这意味着有大量家电产品正在超期服役,甚至存在大量使用超过10年甚至20年的家电产品。

家电行业经历了地产红利期和行业成长爆发期之后,产品渗透率已接近饱和,增长速度开始趋缓,行业已迈入存量时代。而在存量之下,“换机”的生意或许能够行业带来新的增量。

但与过往侧重打法的商业酣战不同,如今家电巨头们需要的是回归商业本质,洞悉用户需求,用产品本身,击破消费者“旧观念”的最后防线。在消费者已有消费倾向的前提下,巨头们的竞争对手就是“自己”。

我们以电视为例,按照原本的商业逻辑,电视行业的竞争应该主要集中在电视厂商之间的竞争,但随着手机、平板、笔记本电脑的普及,小屏逐渐占据了大众的眼球,电视厂商们的争夺则主要在于如何将小屏的注意力再次转回大屏。于是,“体验”成了电视厂商们“革命”的关键词。

从100吋的超大屏视觉震撼,到配备顶尖音响的听觉盛宴,一次次的“视听”技术突破下,电视厂商们将“视听体验感”拉到了极致。从直接的感官体验再延申至场景的氛围体验,例如今年上半年,海信电视与《黑神话:悟空》合作的官方定制电视E8N系列,为游戏玩家带来“黑神话:悟空专属模式”,联合游戏制作方,针对游戏中的画面、情节、动作等特性,通过专业级的游戏影音解决方案,提升游戏表现力,为玩家带来更具冲击力、更身临其境的游戏体验。

如今,电视厂商们的“自我革命”,让消费者买电视的目的不在仅仅是看电视,而是为了“体验感”,而体验感能够延申出来的产品价值也已远超产品本身。

在当下的环境中,家电巨头们若想拥有新的增量突破,要先革自己的“命”。

03 家电“换机潮”,需要“引爆点”

如果说,产品的跨越式提升可以刚好满足部分有换机或购新机需求的人,那么,如何打动更多对换新不敏感的消费者,这是摆在面前的现实问题。

4月12日,商务部等14部门印发《推动消费品以旧换新行动方案》(下称《行动方案》),文件聚焦汽车、家电与家装厨卫三大赛道,提出将逐步建立“去旧更容易、换新更愿意”的有效机制,着力扩大国内需求。

但今时不同往日,无论是家电,还是汽车,这些年随着保有量和渗透率一路提高,已经很难再有大的上升空间。过往的换新是解决“有没有”的问题,而这一轮的换新则更多的是把“存量”转化为“新增量”。

常用家电的安全使用年限大多集中在8-10年,而距离上次09年大规模家电下乡活动结束也已超10年,目前我国正处于家电报废高峰期。行业估算,每年将有1亿至1.2亿的废旧家电被淘汰,并以平均每年20%的幅度增长。

换新市场的空间很大,但也很难攻破。政策利好、现金补贴、0换新成本等是多方刺激消费的基本途径。

但事实上,【潮汐商业评论】通过大量换新用户调查发现,消费者的换新时机往往在“不经意之间”:不经意之间-路过换新售点,不经意之间-看到换新信息,不经意之间-跟销售聊了两句……值得注意的是,消费者在电商平台上的“不经意之间”则多了“刻意”。

“我也就是忙着618怎么下单更便宜的功夫,后来在京东发现‘以旧换新’可以减钱的方式,起初这个换‘新’,是新物品,不是新家电。后面一想,什么都能用旧家电来抵,那就看看家电也换新一下吧,因为是大家电抵的金额更多一些,索性把该换的旧家电就都给换了。这种换新方式太丝滑了。”平时的Andy可以说是“不坏不换新”传统观念的保卫者,在“精打细算”的细节之间,没想到竟然把旧家电都给换了。

消费者逛电商平台往往带着消费的目的性,与传统逛线下店不同,“精打细算”的消费者往往会在自主寻找间,主动发现消费需求并产生消费,而线下则相对被动,消费者在被销售搭讪的第一句话时往往就已经产生了回避/拒绝的心理。

Andy的经历也并非个例。京东零售家电家居生活事业部负责人表示,过去三年,有超2000万用户选择在京东以旧换新。仅2023年,京东通过以旧换新回收的家电超过1500万台,以旧换新补贴额超15亿元。京东用户通过以旧换新购买的一级能效空调、冰箱、电视、洗衣机、热水器五大类家电,每年节约用电可减少20万吨碳排放。

或许家电企业们要找的“换新锚点”,就在消费者生活里的“不经意之间”。

格拉德威尔曾在《引爆点》一书中提到,“别看我们的世界看上去很巩固,或者说很顽固,其实只要找到那个点,轻轻一触,它就会倾斜。”

“家里的洗衣机就是今年京东618以旧换新的,不仅省了好多钱,而且京东上门直接取走,非常方便。等双十一看看,再换新些新的家电。”Jesse说道。

你看,商业就是这样。

本文作者可以追加内容哦 !