安车检测(股票代码:300572)是一家专注于机动车检测系统的制造企业,隶属于“专用仪器仪表制造”行业。公司不仅提供泛交通检测装备及系统方案,还运营新一代智慧检测站服务。自2018年以来,安车检测通过收购兼并等资本运作方式,积极布局机动车检测运营服务市场,推动品牌化连锁经营,以提升市场占有率和服务品质。在国家“双碳”战略推动下,新能源汽车检测成为新的增长热点,安车检测在这一领域具备较强的竞争优势,未来发展前景广阔。

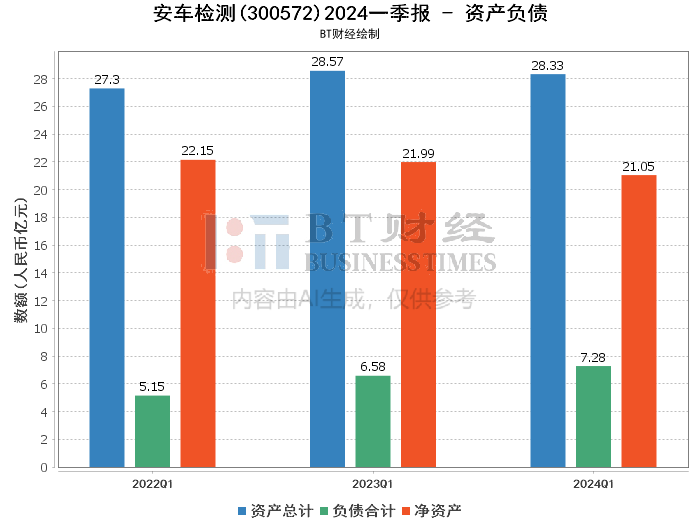

截至2024年一季度末,安车检测的资产总计为28.33亿元,较期初的28.7亿元减少了1.29%。负债合计为7.28亿元,较期初的7.49亿元减少了2.87%。商誉从期初的3.19亿元增加到期末的3.5亿元,增长了9.49%。资产负债率从期初的26.1%下降至25.68%,表明公司在控制负债方面有所成效。

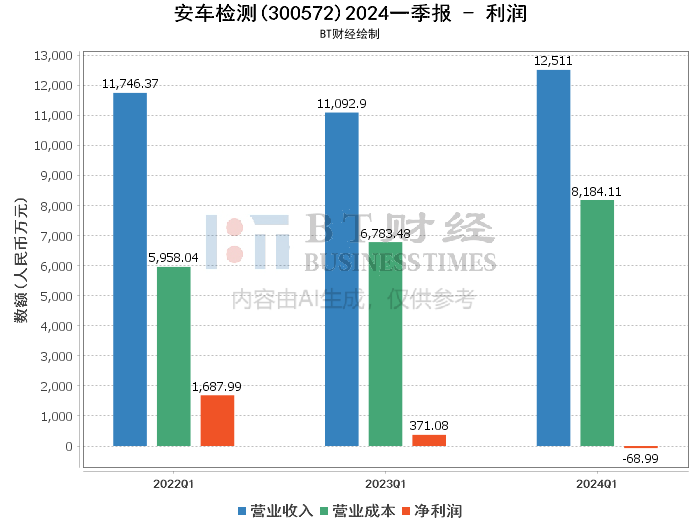

在利润方面,安车检测的营业收入为1.25亿元,同比增长12.78%。然而,毛利率从上年同期的38.85%下降至34.58%,净利率则由3.35%降至-0.55%。营业利润仅为16.31万元,较上年同期的3.56百万元大幅减少。净利润为-68.99万元,而上年同期为3.71百万元,表明公司在盈利能力方面面临较大挑战。归属于上市公司股东的净利润为15.42万元,同比下降96.32%。归属于上市公司股东的扣除非经常性损益的净利润为-3.55百万元,同比下降2,113.97%。基本每股收益和稀释每股收益均为0.0007元,同比下降96.50%。

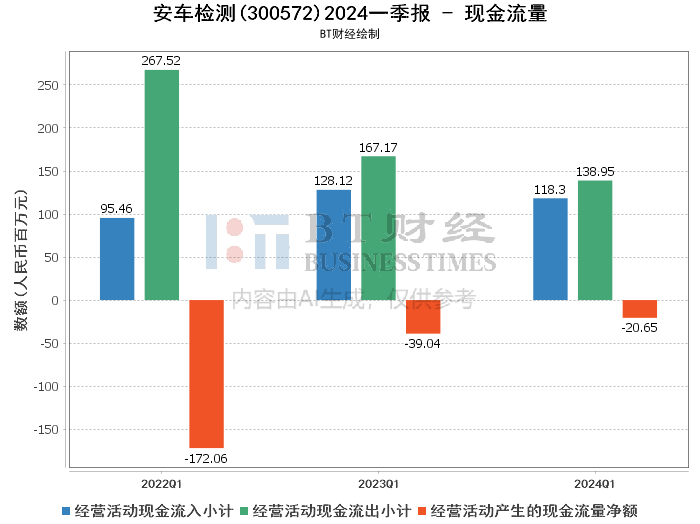

现金流量方面,安车检测的经营活动产生的现金流量净额为-20.65百万元,较上年同期的-39.04百万元有所改善,增幅为47.11%。经营活动现金流入小计为1.18亿元,较上年同期的1.28亿元减少了7.67%。经营活动现金流出小计为1.39亿元,较上年同期的1.67亿元减少了16.88%。购买商品、接受劳务支付的现金为46.11百万元,较上年同期的74百万元减少了37.70%。支付的各项税费为7.48百万元,较上年同期的11.52百万元减少了35.07%。现金流量表显示,公司在控制现金流出方面取得了一定成效,但整体现金流状况仍需关注。

总结来看,安车检测在2024年一季度的财务表现呈现出一定的压力。尽管营业收入有所增长,但毛利率和净利率的下降以及净利润的亏损表明公司在盈利能力方面面临挑战。资产负债率的下降和现金流量的改善是积极信号,但整体财务健康状况仍需进一步关注。未来,公司需要在提升盈利能力和优化现金流管理方面采取更有效的措施,以应对市场竞争和行业变化带来的挑战。

本文作者可以追加内容哦 !