港股市场2024年以来的表现大家有目共睹,一方面是美联储中期降息预期强化背景下的外资回流,另一方面是港股通制度持续优化下的内地南向资金“加持“,两股强力增量资金的共振下,港股市场中期表现值得期待。

说到港股市场的布局工具,首先进入大家脑海的可能就是恒生指数,作为港股市场的代表指数,恒生指数覆盖了港股全市场71%的市值,有港股市场“晴雨表”之称。(信息来源:恒生指数公司)

那么,跟踪恒生指数的ETF是否就是布局港股市场整体表现的最佳指数工具呢?

一、ETF折溢价和QD额度

为了解释清楚这个问题,需要给大家厘清ETF折溢价和QD额度两大概念。

ETF折溢价指的是交易型开放式指数基金(ETF)在二级市场上的交易价格与其净值(IOPV,即Intraday Indicative Value of the Portfolio)之间的差异。当ETF的交易价格高于其净值时,称为溢价;当交易价格低于净值时,称为折价。

这些术语看起来很复杂,给大家举个简单的例子方便理解:把ETF的成分股理解成胡萝卜、大白菜、丝瓜,ETF理解成装了这些蔬菜的“菜篮子”。假设胡萝卜、大白菜、丝瓜分别值5块钱、3块钱、2块钱,那么这个“菜篮子”的“真实价值”就应该是10块钱,也就是ETF的IOPV。

但是把这个菜篮子拿到市场上交易时,因为买卖力量的实时动态变化,会导致菜篮子的价格有所波动,偏离它的“真实价值”。当菜篮子的交易价格低于10块钱时,就是所谓的“折价”;而当菜篮子的交易价格高于10块钱时,就是所谓的“溢价”。

而市场套利机制的存在,会导致菜篮子的市价不偏离“真实价值”太多,如何理解?

假设菜篮子当前折价,交易价格是9块钱,那么就会有人发现“商机”,花9块钱买入菜篮子,再把菜篮子里的胡萝卜、大白菜、丝瓜分别按照各自5块钱、3块钱、2块钱的价格卖出去,赚到5+3+2=10块钱,从而在这波交易中赚到了1块钱。这就导致“菜篮子”的买盘大于卖盘,推高菜篮子的价格,离10块钱的“真实价值”越来越近。

假设菜篮子当前溢价,交易价格是11块钱,那么又会有人发现“商机”,自己分别以5块钱、3块钱、2块钱的价格买入胡萝卜、大白菜、丝瓜,总共花费5+3+2=10块钱,自己组装成“菜篮子”,然后以11块钱的价格卖出去,并在这波操作中转到1块钱。这就导致“菜篮子”的卖盘大于买盘,压低菜篮子的价格,离10块钱的“真实价值”越来越近。

把菜篮子替换成ETF,胡萝卜、大白菜、丝瓜替换成ETF的诸多成分股,大家可能就能明白正常情况下为何ETF的市价不会偏离IOPV(“真实价值”)太远,折溢价较小了。

而“不正常”的情况是什么呢?

这里再给大家解释一下什么是QD额度。

QD额度,全称为合格境内机构投资者(Qualified Domestic Institutional Investors,简称QDII)额度,是指中国国家外汇管理局(SAFE)授予境内金融机构的一种特殊额度,允许这些机构在规定的额度内投资境外金融市场。

QD额度影响的主要是投资境外市场(例如港股)的跨境ETF。

怎么理解呢?还是用咱们“菜篮子”的例子。

假设A城不生产胡萝卜、大白菜、丝瓜,只有B城生产,那么A城的居民要组装“菜篮子”,就需要去B城购买。那么假设A城出了一条“蔬菜额度”政策,购买B城的胡萝卜、大白菜、丝瓜都不许超过100个。

那么,如果A城的居民用完了他们的“蔬菜额度”,A城的“菜篮子”还处于溢价状态,比如11块钱,A城居民还能通过套利交易把“菜篮子”的价格压回“真实价值”吗?

答案是否定的。因为A城居民已经没有办法再购买B城的胡萝卜、大白菜、丝瓜这些“菜篮子”的原材料了,更有甚者,如果A城居民非常喜欢B城的这些蔬菜,他们可能会出价12块钱、13块钱、14块钱,导致“菜篮子”的市价可能偏离其“真实价值”。

二、恒指港股通指数:恒生指数的“港股通版本”

而市场上存在着另外一只指数,可能并不受到QD额度造成的溢价问题,那就是恒指港股通指数。

其编制理念简单理解就是把恒生指数成分股中符合港股通资格的成分股取出来,进行行业“再平衡”等操作获得恒生指数的港股通版本。

我们知道,港股通作为连接A股市场和港股市场的重要桥梁,是不受QD额度的限制的。用“菜篮子”的例子理解,比如“蔬菜额度”只限制土豆、茄子等蔬菜的购买,而胡萝卜、大白菜和丝瓜A城居民可以尽情购买,那么溢价问题就又不存在了。

而从实际表现上,恒指港股通指数对恒生指数替代性较强:

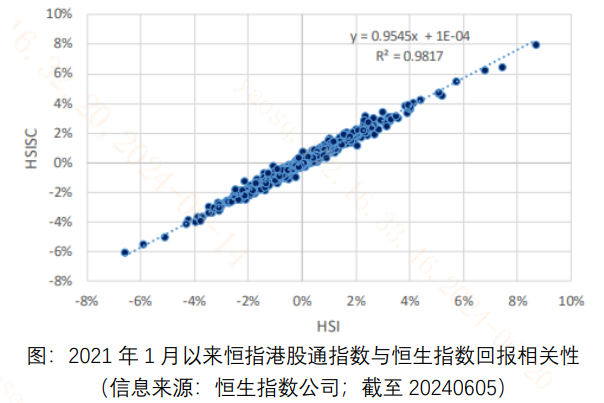

(1)历史走势相关性:从2021年1月至2024年6月5日,恒指港股通指数与恒生指数的相关系数高达0.9908,相关性极强。

(2)港股市场覆盖度:截至2024年6月5日,恒指港股通指数覆盖港股全市场61%的市值,距离恒生指数71%的市值覆盖度差距其实不大,对港股市场的代表性较强。

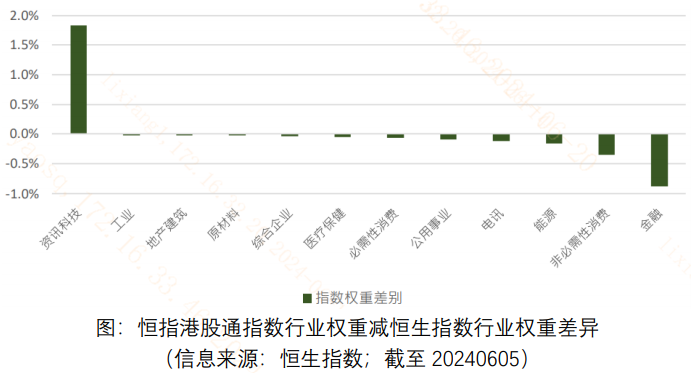

(3)行业权重分布几乎相同:截至2024年6月5日,恒指港股通指数与恒生指数的行业权重分布差异极小,均低于2%。其中超配最多的是“资讯科技业”,也就是大家所熟知的港股互联网大厂,欠配最多的是“金融业”,也就是部分港股银行。但是即使是这两大行业,与恒生指数的权重差异也小于2%,影响相对较小。

概括而言,从历史相关性、港股代表性、行业权重三大维度理解,恒指港股通指数确实堪称恒生指数的“港股通版本”。

三、恒指港股通指数的优势

除了不会受到QD额度限制导致的溢价因素以外,恒指港股通指数相比恒生指数还具有部分弹性上的优势。

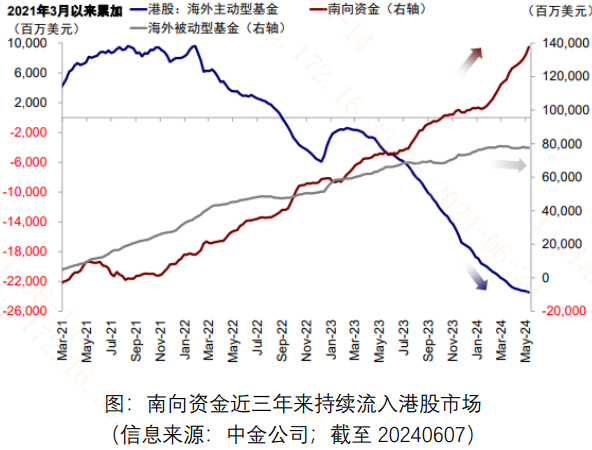

开篇提到,港股市场本轮行情由外资回流和内地从港股通“南下”的南向资金主导。其中,南向资金才是真正的“主力”。

截至6月7日,2024年来南向资金持续流入,年初至今已经累计流入2838亿港元,相比去年和前年的1294亿与1542亿港元明显更高。且春节以来的67个交易日中,只有3个交易日是净流出的。

而相比恒生指数,恒指港股通指数所有成分股全部具有港股通资格,未来弹性或值得期待。

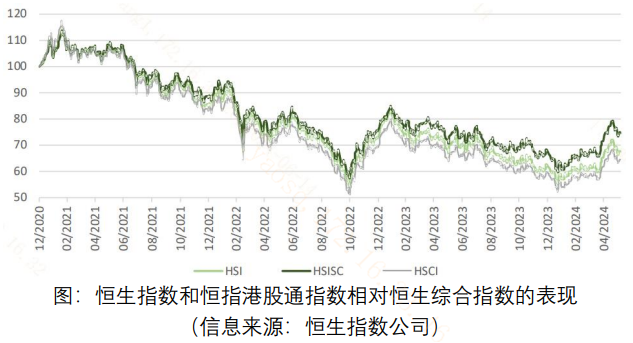

2021年以来,恒指港股通指数(HSISC)相较恒生指数(HSI)和恒生综合指数(HSCI)的走势也存在显著差异。

工具选择上,恒生港股通ETF(159318)是跟踪恒指港股通指数(HSISC)的首只ETF产品,欢迎大家持续关注!

------

$上证指数(SH000001)$ $联想集团(HK|00992)$

#ETF大V观市# #ETF机构精选# #“科特估”逆势拉升,行情持续性几何?#

本文作者可以追加内容哦 !