这是时空复利的第1759篇原创

辽宁成大,此前分析过。

目前市值135亿,净有形资产311亿,净运营资产281亿,已经相当低估。

在A股,构成烟蒂估值的企业,99%都存在基本面较大瑕疵。

辽宁成大,堪称基本面老六。

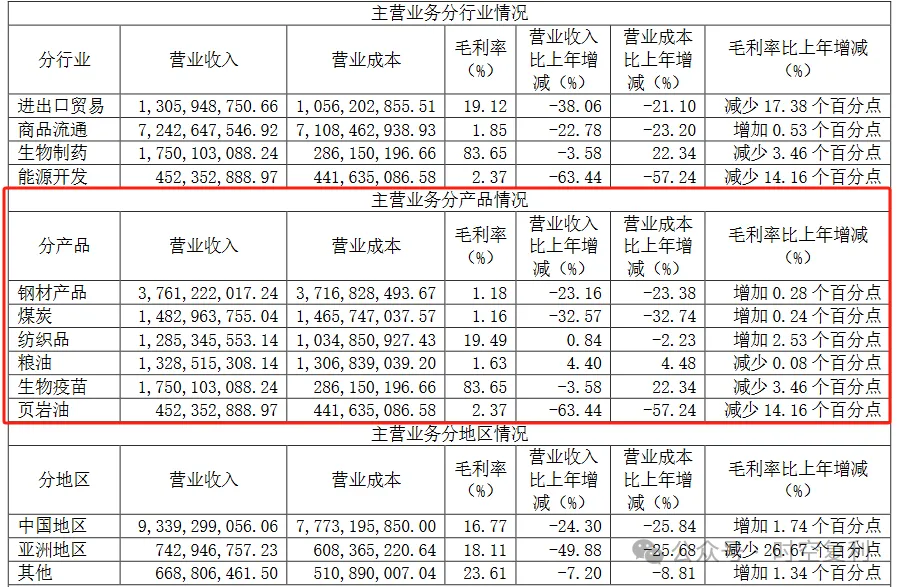

经营涉及钢铁,煤炭,纺织品,粮油,生物疫苗,页岩油,属于综合控股类企业。

一般而言,多元化企业的长期结局,一定是价值毁灭。

因为多元控股意味着精力有限,不够专业,在残酷的市场中会被慢慢蚕食份额。

比如辽宁成大,应收款17.35亿,全部都是应收账款,没有一毛钱的应收票据。

截至目前,这个世界上多元化最成功,最长寿的企业,叫做伯克希尔。

因为坐镇者叫巴菲特。

这也是为什么,辽宁成大如此便宜。

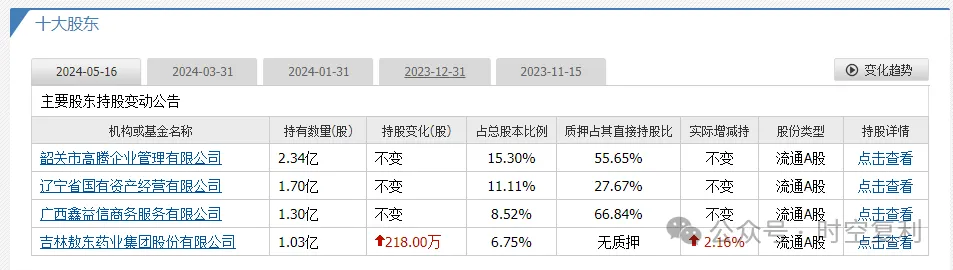

也因为足够便宜,才能吸引四股东持续增持。

前三大股东相当缺钱,所以质押比例极高。

如果不是成大账目还有68亿短期借款,估计早就将账面67亿现金瓜分干净。

就这种标的,市值140亿,如果按照净运营资产280亿来计算,有一倍的上涨空间。

但这种标的,现价最多也只敢买入2%的仓位。

如果A股市场能有上百只类似标的的股票,那么平均每只买入1%的仓位。

那可真是躺赚的时代。

所以,期待这种时代的到来。

$辽宁成大(SH600739)$$伊利股份(SH600887)$$贵州茅台(SH600519)$#IPO受理、上会全部恢复,如何解读?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !